2019-2020年我國奶牛飼料市場現狀及未來發展趨勢

1 2019年我國奶牛飼料基本情況

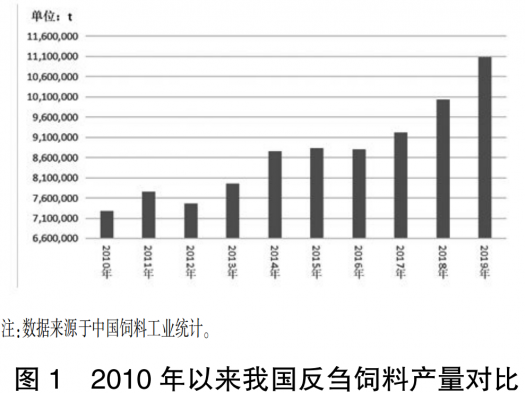

1.1 2019年我國奶牛飼料產量情況 2019年我國工業飼料總產量2.29億t,同比下降3.7%。其中反芻動物飼料1108.9萬t,同比增長9.0%,其中肉牛、奶牛、肉羊飼料分別增長32.5%、0.8%、7.8%(中國飼料工業統計,2019)。圖1顯示,2010年以來,除了2012年和2016年,反芻飼料產量有所回調,其他年份均出現不同程度的上調。經過2016年的短暫修整后2017年反芻飼料再次走高,其中奶牛飼料連年來穩步提升,集團企業飼料產量和占有率均穩步提高,我國奶牛飼料工業規模化、集團化、一體化加速。

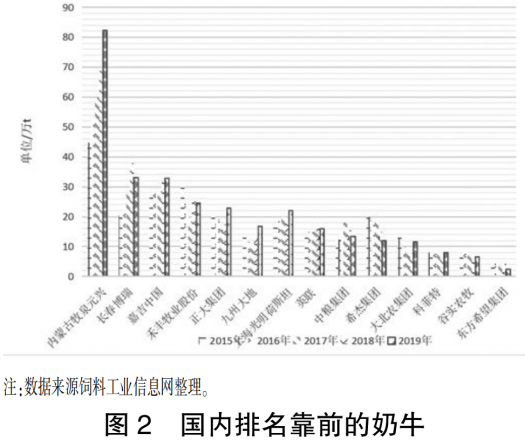

1.2 我國奶牛飼料市場集中度繼續加快 2019年我國奶牛飼料集團企業飼料產量繼續提升,全國前14家企業總產量超過304萬t,與上年相比漲幅縮小了1.43個百分點。上述集團企業奶牛飼料產量與全國產量占比達到了63.5%,與上年比擴大了2.64個百分點。2019年我國奶牛飼料企業排名靠前的企業不斷強化,奶牛飼料集團企業開工率相對偏高,基本在70%以上,部分企業開工率達到了近90%。2019年單個奶牛場增量比較大,散養戶退出加速,奶牛飼料行業集中度進一步加快。據筆者走訪調研的數據顯示,2019年牧泉元興奶牛飼料仍繼續大幅提升,繼續擴大與其他企業差距,長春博瑞集團作為專業奶牛飼料生產企業,繼續穩居第二。2019年奶牛添加劑預混合飼料的產量提升較快。由圖2可以發現,內蒙古牧泉元興、長春博瑞在奶牛飼料方面更加專注,近幾年第一梯隊奶牛飼料企業的產量出現差異,嘉吉、正大、禾豐在肉牛和肉羊飼料轉型明顯,奶牛飼料產量相對穩定,其他部分廠家飼料產業發展方向傾向到肉牛和肉羊及其他反芻飼料。2019年反芻飼料特別是奶牛飼料行業毛利率均在10%以上,奶牛上下游產業利潤實現少有的全面增長,同時部分退出豬飼料的企業在2019年進入反芻飼料的生產及反芻動物的養殖,但由于成本管控能力,現有的品牌效應及長期的技術服務積累,反芻飼料甚至奶牛飼料仍集中在頭部集團飼料企業,特別是奶牛飼料企業準入門檻較高,更難以有新廠實現規模轉化。

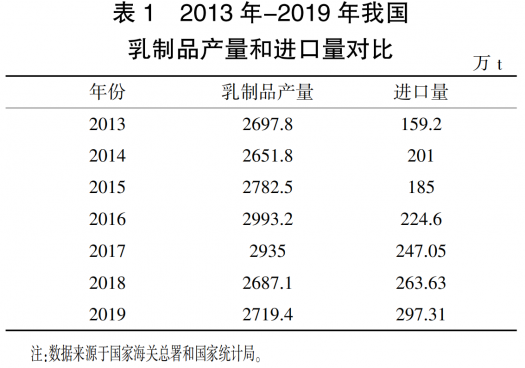

1.3 2019年我國乳制品產量和進口量情況 2019年因為奶業市場處上行通道,疊加非洲豬瘟背景下對豬肉的替代消費的增長,乳制品消費需求明顯增長。國家統計局(網址http://www.stats.gov.cn/)乳制品加工數據顯示(表1),2019年全國乳制品總產量2719.4萬t,同比增長5.6%;液態奶產量2537.7萬t,同比增長5.8%;干乳制品產量181.7萬t,同比增長2.5%。如果按國內生產液態奶與進口液態奶之和計算,2019年液態奶消費總量約2627.2萬t,同比增長6.5%。

海關(網址:http://www.customs.gov.cn/)數據顯示(表1),2019年我國共計進口各類乳制品297.31萬t,同比增長12.8%,進口額111.25億美元,同比增長10.6%。其中,干乳制品204.88萬t,同比增長6%,進口額99.65億美元,同比增長9.6%。液態奶進口92.43萬t,同比增長31.3%,進口額11.6億美元,同比增長19.2%。主要來源于新西蘭、美國、荷蘭、德國等國家。

2 2019年我國奶牛飼料市場現狀

2.1 2019年乳企與飼料企業合作趨勢明顯 2019年乳企配套產業已經成為趨勢。隨著我國奶牛飼料市場穩步走強,乳企配套飼料廠越來越明顯,定制飼料產品增多,技術型銷售成為市場主導,企業在市場上的競爭主要集中在社會牧場的份額競爭上,部分地區賒銷比例增加。同時,奶牛飼料企業與乳企的合作更加緊密,在乳企和養殖場之間起到了承上啟下的服務銜接作用。但因產業化飼料比重持續加大,部分地區奶牛的商品飼料市場容量有下降趨勢。

2.2 國家、地方養殖政策的調整推動奶牛飼料企業加速發展 2019年地方各級政府積極配套政策支持,用于青貯和購牛補貼,奶牛養殖業信心和飼料采購意愿增強。同時,牧場單產水平提升,要求產品質量進行升級。而且,環保糞污處理等相關政策不僅影響奶牛場的改建,還制約了奶牛場規模的擴建。另外,牛奶價格上漲也加速了養殖模式的轉變,部分養殖企業從直接購買精料補充料到利用飼料添加劑產品進行自配飼料的方式轉變。而牧場規模不斷擴大也加大了養殖技術服務的難度,這也催生了大批量專業化服務的飼料企業。

2.3 2019年反芻動物飼料細分市場加速產業布局 2019年奶牛飼料市場越來越專業化。奶牛飼料企業將逐漸成為整體服務公司,從產品服務到牧場管理,從細節分析到牧場規劃,不僅是產品的銷售,更多是服務的銷售。同時,多品種產品競爭將成為趨勢,飼料企業將逐漸配套生物飼料和功能性產品,精補料的利潤空間將越來越低,利潤來源將依靠添加劑以及奶牛輔助產品。隨著對飼用抗生素的禁用,提高免疫力的生物飼料和中草藥添加劑市場需求旺盛。目前這些產品還是呈現百花齊放、百家爭鳴的狀態,同時也是魚目混珠、良莠不齊的階段,經過一段時期的無序競爭,未來生物飼料將成為奶牛飼料的主流。此外,伴隨養殖企業水平提高,功能性添加劑應用越發廣泛,但企業更加注重投入產出比。

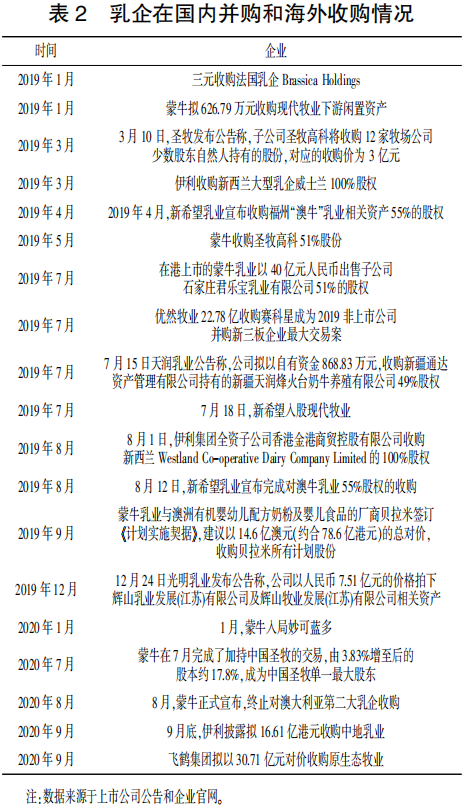

2.4 奶牛市場上下游一體化加快 2019年奶牛飼料企業與乳業公司的強強聯合,使得奶牛養殖到飼料銷售再到牛奶收購完成一個大閉環。表2顯示,2019年乳企及飼料企業實施了大規模的技術改造和產能提升,其中奶牛養殖的規模化、工業化、上下游一體化在2019年體現的更加明顯,乳企和飼料企業入股、收購、兼并奶牛養殖企業成為2019年乃至2020年的主流。2019年乳業繼續向上游養殖業傾斜,相關支持政策持續增加,幫助養殖戶進行大規模的融資。并與養殖場建立更多的戰略合作,更重要的是奶價近兩年持續提升,牧場盈利性增強,養殖戶更趨向與大型乳企合作。數據顯示,2008年我國奶牛100頭以上規模化養殖比例不到20%,而2019年已達到64%(李勝利,2020)。2019年部分奶牛飼料企業在延伸產業鏈時也面臨著上游養殖場人才匱乏、資金不足、土地資源有限、環保成本高的外部約束,盲目延伸產業鏈也存在一定風險。另外,受到國際經濟大環境影響,我國乳企海外并購的步伐減慢,部分企業開始觀望。

2.5 2019年奶牛飼料原料成本上漲 2019年我國奶牛飼料市場一個突出特點是飼料成本大幅提升,一方面來自玉米和豆粕價格及飼草價格大幅飆升,另外,進口飼料原料價格居高不下也導致國內飼料原料價格上漲。2019年我國玉米價格同比上漲了近30%,豆粕價格上漲了10%~15%,這些均轉嫁到終端養殖成本中。

2.6 比價作用刺激了奶類消費提升 2019年,受國內豬肉供給短缺及價格暴漲的影響,牛羊肉進口繼續呈高速增長的態勢,進口價格也大幅上揚,量價齊升,充分顯示了國內牛羊肉極度短缺及需求高度旺盛的狀態。在大健康產業快速發展的背景下,優質的蛋白質食品消費需求旺盛,預計2020—2025年我國將迎來第二個乳品行業黃金高峰期。

2.7 “糧改飼”推動我國奶牛飼料市場發展 長期以來奶牛產業蛋白質原料緊缺,而在眾多牧草中,苜蓿蛋白質含量豐富,因此奶業振興的前提是苜蓿等優質牧草產業的振興。另外,苜蓿也不僅限于奶牛,肉牛、肉羊、兔子以及豬雞都可使用。近年來,隨著“糧改飼”和政府相關政策的推行,我國牧草種植得到了有效發展,2019年已建成450萬畝高產優質苜蓿示范基地,培育了一大批企業。但在市場銜接上還有待加強,比如自“糧改飼”實施以來,農區種植牧草的面積增加,可農區的草畜養殖量并沒有隨著牧草種植面積的擴大而增加,由于銷路不通,大部分牧區還是靠天然草原放牧,奶牛企業還要靠進口牧草。

2.8 進口奶牛飼料原料總量下降 海關(http://www.customs.gov.cn/)數據顯示,2019年1 ~ 12月,我國草產品進口總量為162.68萬t,同比減少5%。其中,苜蓿干草進口135.61萬t,同比減少2%;燕麥草進口24.09萬t,同比減少18%;苜蓿粗粉及顆粒進口2.98萬t,與上年基本持平。我國進口的燕麥草基本來自澳大利亞,受氣候影響,澳大利亞燕麥草大幅減產,國際市場上供給壓力較大,致使我國進口燕麥草價格居高不下,部分奶牛場增加國產燕麥草的消費。我國進口的苜蓿粗粉及顆粒基本上來自西班牙。我國不斷推進草產品進口來源國多元化,2019年海關增加了來自南非、蘇丹及意大利苜蓿的許可,增加了苜蓿干草的進口來源地。

3 未來我國奶牛飼料面臨的問題和挑戰

3.1 全球奶粉產消提升,我國仍面臨缺口供應 近年來,全球全脂奶粉產量有所增加。由于新興國家對于全脂奶粉的需求依然強勁,拉動了全脂奶粉的生產,據美國農業部(USDA)統計顯示,2019年全球全脂奶粉產量486.9萬t,較上年增長7.9萬t,同比增長1.65%;2019年全球全脂奶粉銷量406.4萬t,較上年增長19.9萬t,同比增長5.15%。2019年我國牛奶價格年均上漲了近2%,主要原自消費總量的提升。

3.2 上游奶農的奶牛疫病問題顯現,抑制了奶牛單產水平提升 2019年8月,在新疆地區首次發現了牛結節性皮膚病(劉平等,2020)。根據農業農村部的公告顯示,截至2020年10月末,浙江、江西、福建、浙江、安徽、廣東都已經有結節病疫情(農業農村通報:http://www.xmsyj.moa.gov.cn/yqfb/202007/t20200715_6348686.htm)。國內奶牛出現的結節病疫情,直到目前都沒有徹底根除,且結節病使得母牛更容易發病且死亡,這使得奶農不敢大面積增加存欄量。這對于奶牛養殖企業而言,維持一定水平的奶牛存欄才讓企業更有機會提升產量。

3.3 奶價過高抑制消費,奶農謹慎進入市場 目前市場的原奶價格確實存在過高的問題。此輪原奶價格上漲還是供求關系的原因,雖然絕大部分企業擁有自己的牧場,但仍然會向外界采購原奶。而新冠疫情導致進口大包粉減少,國內原奶價格一路上漲,使得乳企意識到上游產業穩定的重要性(中國經營報,2020-11-02)。

3.4 新型超巴奶出現,未來產業發展方向存在變數 超巴奶相較于巴氏奶而言,從產品力上具備了眾多優點,但對企業提出了一定要求,特別是超巴奶的生產技術門檻要求企業具備大型牧場,在某個區域擁有一個大型牧場,意味著可以覆蓋周邊一大片區域。蒙牛、伊利已經利用其規模優勢在南方加大奶源布局力度,伊利在四川、安徽、浙江、湖北等地擁有自建、合作牧場2000多座,蒙牛也通過收購現代牧業在南方提高鮮奶供應能力。同時由于過去鮮奶的冷鏈運輸限制,鮮奶市場成為區域乳企在行業的“護城河”(中國經營報,2020-11-02)。但隨著技術發展以及超巴奶的興起,使得頭部企業產品覆蓋的市場半徑大大增加。這對于飼料企業未來產業布局也提出了新的需求和機遇,飼料企業在此輪供應模式轉變過程中是否會抓住時機也顯得至關重要。

3.5 全產業鏈并購整合讓企業最大化發揮規模效益 從行業發展趨勢來看,我國奶牛養殖行業長期以來發展緩慢,規模化牧場不多,以奶農和養殖小區為主,不僅在市場競爭中缺乏成本優勢和議價能力,還面臨著生態環保、疫病防控、優質高產等轉型瓶頸。大型牧業公司之間的整合一方面可以提升行業集中度和企業競爭力,另一方面在提升養殖效率、解決糞污集中處理、疫病防治、防范食品安全風險等方面起到了積極的作用,這有利于奶牛養殖行業的長遠發展,也大大提升了行業的抗風險能力。

3.6 產業規模不斷提升,奶牛存欄量提升有限 以2008年三聚氰胺事件為節點,整個行業有意擺脫“小而散”的養殖模式,開始尋找全新的發展路徑。據了解,自2008年以來,中國乳企實施了大規模的技術改造和產能提升,其中奶牛養殖的規模化、工業化、上下游一體化使得奶源更具安全性。圖3顯示,2018年,我國奶牛存欄1037.7萬頭,2019年我國奶牛存欄量略有上調,同比小幅提高了0.7%,這是近幾年奶牛存欄下降后首次存欄提升。2018年我國牛奶產量達到了3074.6萬t,2019牛奶產量大幅提升,同比上漲了4.00%。

4 未來奶牛飼料發展形勢判斷及建議

4.1 乳企、飼料企業與奶牛養殖戶合作日益緊密 隨著奶牛養殖場規模化、集中化不斷加強,未來我國奶牛料定制精補料、預混料、功能性添加劑和飼料將成為趨勢。奶牛場對技術服務和資金需求也越來越高,需要乳企繼續加快飼料企業配套服務,部分單一銷售奶牛飼料企業的市場份額將不斷下降。政府要多鼓勵國企上游產業鏈與飼料企業合作,給予市場一定發展空間。2019年反芻飼料企業增加68家,這也說明了反芻動物飼養規模擴大,市場需求量增加,飼料企業已經在布局市場。

4.2 生豬市場恢復和家禽產能過剩壓縮反芻養殖發展 受2020年我國生豬及肉禽屠宰業飛速發展,生豬規模化率不斷提升以及生豬價格仍居高位影響,我國反芻市場有所提振,但因家禽市場供應過剩,價格回調,導致牛羊市場占比受到嚴重沖擊,市場供需關系不平衡。未來在完善下游奶牛產業鏈的同時,需引導畜牧行業向專業化養殖過渡。

4.3 奶牛飼料企業未來面臨能量和蛋白資源緊缺 2020年我國糧食價格包括玉米和大豆價格上漲幅度過大,吞噬了奶牛飼料企業的利潤。我國豆粕對外依存度長期居高不下,90%以上依靠壓榨進口大豆。而我國玉米庫存大幅下降,玉米產量增幅低于消費的增量,2020年我畜禽產量恢復,也刺激了玉米、豆粕的消費提升,吸引了大量的資本入場炒作。另外,中美貿易摩擦、新冠疫情導致進口玉米、大豆延遲,因更多不確定性而出現階段性的供應緊缺。

4.4 加強市場調節和政府調控政策傾斜 建議配套當地政府“糧改飼”的政策,不僅要加強糧食主產區的覆蓋率,還要提升產品安全性,為食品安全守護第一道關,保證牛奶以及肉制品的安全。對養殖戶進行直接的奶價補貼,讓飼料企業真正實現銷售利潤,并以此利潤反補奶農,確保奶農的效益。另外,在國家稅收、運輸補貼、低息資金等方面對奶業進行支撐。

4.5 加大奶牛全產業鏈的服務能力 未來飼料企業對內要苦練內功,加強企業的團隊建設,提升企業服務客戶的能力,加強專業化服務人員培訓。隨著上下游產業規模不斷增多,需加強企業的融資能力,讓銀行融資政策參與到企業產品銷售環節。另外,在產業鏈的多個環節要積極探索信息化、智能化方案,引領全行業實現產業升級。

5 小結

隨著人們生活水平提高及飲食習慣的轉變,對奶類的消費會日益提升,未來奶牛飼料仍有一定的發展空間。而奶業上下游產業布局在加速,產業面臨新的格局。隨著上游養殖規模不斷擴大,技術服務水平提升等養殖模式轉變,飼料企業也將面臨轉型升級。飼料企業結合智能化養殖這一抓手,成為飼料企業繼續加強和加快產品服務的一個重要手段。

參考文獻略

文章來源于中國飼料雜志 2020年第23期

全文閱讀請點擊附件:

一周熱點

- 2019-08-30中央下發鐵令!19年限養令、禁養令撤銷!19年玉米生產者補貼確定,即將下發!

- 2018-08-05智慧養豬驅動 ——首屆中國智慧養豬產業實踐峰會在京召開

- 2018-03-27雙胞胎第三代教保料“健康三寶”掀起搶購狂潮:僅發布會當天銷售突破5000噸!

- 2017-10-11雙胞胎集團9月份銷量再創新高,突破86萬噸!

- 2018-04-092018飼料工業展覽會展商名錄

- 2018-10-26中國飼料工業協會關于發布《仔豬、生長育肥豬配合飼料》《蛋雞、肉雞配合飼料》2項團體標準的通知

- 2015-11-02雙胞胎集團推出“三胞胎”直銷大豬場

- 2018-03-08全國豬場大咖將齊聚三亞與雙胞胎集團共謀豬事

- 2017-11-20年銷量突破900萬噸,雙胞胎再現王者風采!

- 2019-03-26來2019河北飼料峰會 見證行業發展風向標