需求不濟 飼料原料行情跌勢不止

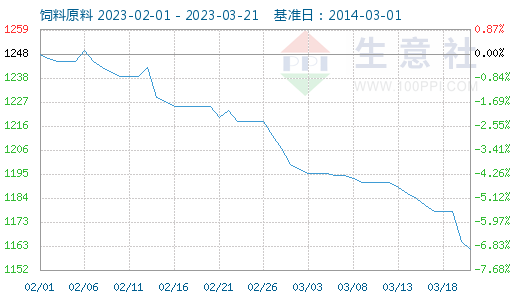

據生意社2月1日-3月21日飼料原料漲跌表可以看出,2月以來,終端飼料需求轉淡,利空因素主導,飼料原料行情全面下跌,一直跌至3月21日。2月1日-3月21日,飼料原料品種齊跌,其中豆粕跌幅最大,下跌超14%;玉米相對抗跌一些,跌幅1.56%。

| 產品 |

2月1日價格

|

3月21日價格

|

漲跌

|

| 玉米 | 2834元/噸 | 2790元/噸 | -1.56% |

| 豆粕 | 4648元/噸 | 3986元/噸 | -14.24% |

| 菜籽粕 | 3406元/噸 | 3156元/噸 | -7.32% |

| DDGS | 3083元/噸 | 2843元/噸 | -7.78% |

| 小麥 | 3126元/噸 | 3020元/噸 | -3.39% |

進入2月,終端養殖行業利潤開始縮水,春節期間大豬集中出欄,養殖廠對飼料采購需求節奏放緩,飼料廠采購飼料原料玉米、豆粕、DDGS、小麥等也熱情下降,市場成交有限,飼料原料整體均表現不佳。

3月,飼料原料板塊行情并未好轉,依舊保持下跌之勢,上漲乏力,持續下跌超過半個多月。下面我們具體分析一下本輪飼料原料品種下跌的主要原因。

玉米

2月國內玉米市場價格整體持續承壓偏弱運行。受產區玉米價格持續走低影響,存糧貿易主體出貨意愿較差,北方港口玉米到貨量持續下降,為刺激到貨,2月中旬港口地區玉米收購價格小幅上調,下游深加工企業隨之小幅提價補庫,國內玉米市場價格整體止跌小幅回升。

進入3月,產區玉米上市量依舊偏多,港口玉米到貨量持續增加,企業庫存得到有效補充后小幅下調玉米收購價格,加之進口玉米持續到港,國內玉米市場整體供應相對寬松,國內玉米價格整體穩中偏弱運行,截止21日,玉米整體下跌1.5%左右。

雙粕

2月以來,豆粕菜粕行情整體表現不佳,持續下跌為主,豆粕跌幅最大,高達8%。

豆粕:原料進口大豆數量增加,大豆油廠開機率回升,供應寬松,加上終端飼料需求不佳,飼料配比中豆粕占比下調等因素,飼料廠采購數量下調,豆粕庫存不斷累積,截止2月末,豆粕庫存已經處于63萬噸一線,處于高位。利空打壓,豆粕行情走弱,一直持續至3月。

3月,豆粕行情依舊弱勢下跌為主,跌勢擴大。豆粕庫存繼續保持增加之勢,終端飼料需求依舊平淡,豆粕振蕩下跌超半個月,21日,價格已經跌破4000元大關,跌幅接近15%。

菜籽粕:2月以來,原料進口菜籽大量到港,菜籽油廠開機大幅回升,供應預期增加。終端水產養殖處于需求淡季,庫存持續回升,打壓菜粕行情。養殖終端有補庫需求,由于豆菜粕價差較大,菜粕替代優勢明顯,菜籽粕跌幅較豆粕相對小一些。

3月開始,國內進口菜籽數量充足,油廠壓榨開機率偏高,菜粕供應預期寬松,國內進口菜粕庫存量增加明顯。水產養殖處于淡季,菜粕需求量受限,價格持續下探,截止21日,跌幅超7%。

DDGS:2月開始,終端水產飼料行業需求淡季,采購DDGS數量減少,國產DDGS價格持續走低,整體下跌超過5%。利空因素打壓,酒精廠挺價信心不足,廠家整體下調國產DDGS出廠價格,市場走貨一般,成交平平,國產DDGS行情持續弱勢走低,主流報價2850-3000元/噸,整體下跌100元/噸。

3月以來,國產DDGS行情依舊弱勢運行,水產飼料需求不佳,酒精廠繼續下調國產DDGS出廠價格,整體弱勢下跌為主,截止21日,DDGS跌幅已經接近8%。

小麥:進入2月份,國儲政策小麥持續出庫,存糧貿易主體變現意圖增加,國內小麥市場流通量持續回升,節后面粉需求持續更加低迷,下游面粉企業小麥采購整體放緩,國內小麥市場價格承壓偏弱運行。

3月,小麥行情繼續保持弱勢,氣溫回升后面粉需求回落,企業再度下調小麥收購價格,國內小麥市場價格繼續下跌,整體跌幅超3%。

生意社農產品分析師李冰認為:3月末,飼料板塊也難有大幅改變,需求淡季,供應寬松,預計短期內飼料原料行情依舊保持下跌之勢,上漲乏力。

(文章來源:生意社)

一周熱點

- 2023-03-31首屆中國飼料產業發展論壇在南京召開

- 2023-03-27贏創攜創新可持續動物營養解決方案,亮相2023中國飼料工業展

- 2023-03-24遼寧海大開業,深耕東北反芻料市場

- 2023-03-24農業農村部辦公廳 財政部辦公廳關于做好2023年農業產業融合發展項目申報工作的通知

- 2023-03-24豆粕到達近14個月低位!月底或將跌破3500!

- 2023-03-24再度進口巴西玉米150萬噸 中國玉米進口結構進一步調整

- 2023-03-24《獸藥質量監督抽查檢驗管理辦法》發布

- 2023-03-242023年動物疫病防控及檢疫監督工作會議在京召開

- 2023-03-23冷凍精液首次在霍壽黑豬上成功應用

- 2023-03-23農業農村部部署2023年農產品質量安全監管工作