菜油:天氣極端 仍有可能繼續(xù)上漲

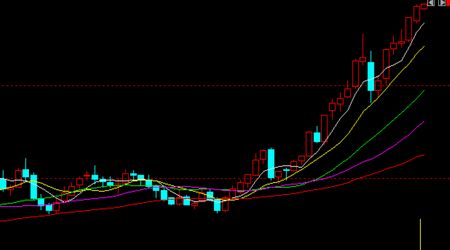

一、CBOT豆油行情回顧

圖1 CBOT 豆油指數(shù)走勢圖

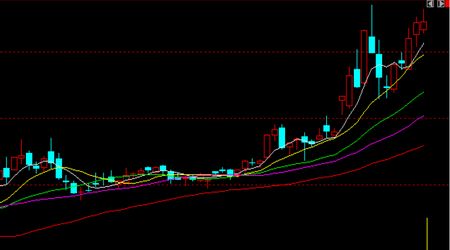

二、鄭菜油行情回顧

鄭菜油全年同樣呈現(xiàn)出前弱后強的格局,不過波動幅度相對較小。上半年鄭菜油在中國油脂油料庫存龐大的背景下表現(xiàn)弱勢,即使啟動時間仍然滯后于CBOT市場,不過隨著國際市場的大幅上揚,鄭菜油亦水漲船高,隨勢上行,上漲幅度要弱于外盤。11月間在中國政府調(diào)控以及CBOT市場基金凈多持倉回落的影響下有所回調(diào),不過南美天氣最終又將基金多頭拉回市場,中國的調(diào)控亦無力回天,鄭菜油最終掉頭向上,如果南美現(xiàn)在的天氣模式持續(xù)到2月份,單產(chǎn)下降不可避免,鄭菜油有望挑戰(zhàn)歷史高位。

圖2 鄭菜油指數(shù)走勢圖

第二部分 菜油市場供需分析

一、世界油脂油料供應(yīng)基本平衡,局部區(qū)域供應(yīng)緊張

表1 世界植物油籽供需平衡表(百萬噸)

| 收割面積 | 產(chǎn)量 | 進(jìn)口 | 出口 | 國內(nèi)消費 | 期末庫存 | 庫消比 | |

| 2001/02 | 188.53 | 324.75 | 63.67 | 62.30 | 323.87 | 42.37 | 13.08 |

| 2002/03 | 187.10 | 331.54 | 71.05 | 69.70 | 326.41 | 48.84 | 14.96 |

| 2003/04 | 199.64 | 335.76 | 64.07 | 66.77 | 336.84 | 45.05 | 13.37 |

| 2004/05 | 209.50 | 381.27 | 72.66 | 74.37 | 366.74 | 57.87 | 15.78 |

| 2005/06 | 211.03 | 391.27 | 75.42 | 75.78 | 384.42 | 64.35 | 16.74 |

| 2006/07 | 211.04 | 404.33 | 80.84 | 83.28 | 392.79 | 73.45 | 18.70 |

| 2007/08 | 206.04 | 391.90 | 89.96 | 92.67 | 400.99 | 61.66 | 15.38 |

| 2008/09 | 202.02 | 396.61 | 93.68 | 94.13 | 401.07 | 56.42 | 14.07 |

| 2009/10 | 204.92 | 441.11 | 102.38 | 108.23 | 419.49 | 72.19 | 17.2 |

| 2010/11 | 211.56 | 442.63 | 106.94 | 109.92 | 442.24 | 70.38 | 15.89 |

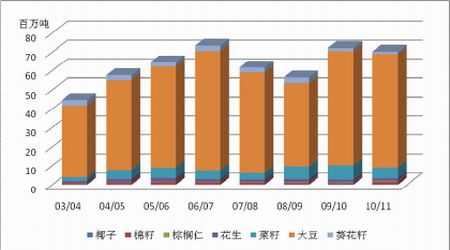

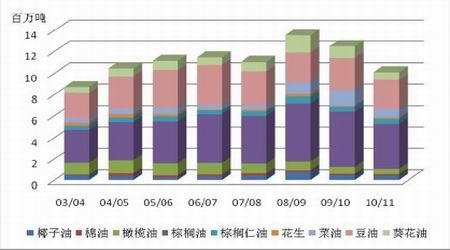

圖3 植物油籽期末庫存(分品種)

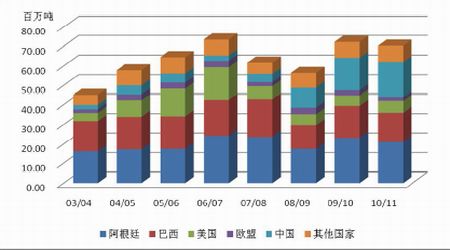

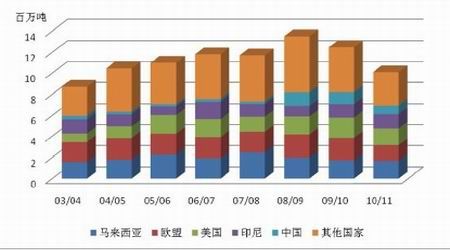

圖4 植物油籽期末庫存(分國)

根據(jù)美國農(nóng)業(yè)部報告,2010/11年度全球植物油籽的收獲面積大幅增加,不過產(chǎn)量僅小幅增加,為4.43億噸,主要受2010年全球氣候異常,單產(chǎn)下降所致;需求則繼續(xù)穩(wěn)步增加,最終預(yù)計,2010/11年度庫存消費比為15.89,較去年有所下降,但是仍然高于07/08-08/09年度的水準(zhǔn)。分品種來看,10/11年度棉籽和大豆的期末庫存明顯增加,菜籽和葵花籽的期末庫存明顯下降,預(yù)計明年中國進(jìn)口菜籽成本會有所提高;分國度來看,中國期末庫存明顯增加,增幅排世界第一,美國微幅增加,巴西、阿根廷和歐盟則明顯下降,由于中國在國際油籽市場中定價權(quán)較弱,因此中國期末庫存的提高并沒有給市場帶來壓力。

表2 世界植物油脂供需平衡表(百萬噸)

| 產(chǎn)量 | 進(jìn)口 | 出口 | 國內(nèi)消費 | 期末庫存 | 庫存消費比 | |

| 2001/02 | 92.74 | 30.93 | 33.07 | 90.95 | 9.1 | 10.01 |

| 2002/03 | 96.15 | 35.00 | 36.19 | 95.36 | 8.7 | 9.12 |

| 2003/04 | 102.85 | 37.71 | 39.30 | 100.58 | 9.37 | 9.32 |

| 2004/05 | 111.63 | 40.86 | 42.82 | 108.16 | 10.87 | 10.05 |

| 2005/06 | 118.82 | 44.59 | 47.87 | 114.91 | 11.5 | 10.01 |

| 2006/07 | 121.55 | 47.04 | 49.08 | 119.32 | 11.7 | 9.81 |

| 2007/08 | 128.21 | 50.78 | 53.67 | 125.75 | 11.27 | 8.96 |

| 2008/09 | 133.6 | 54.22 | 55.83 | 129.92 | 13.18 | 10.39 |

| 2009/10 | 138.65 | 55.39 | 57.43 | 137.64 | 12.47 | 9.07 |

| 2010/11 | 145.91 | 57.79 | 60.07 | 144.19 | 10.1 | 6.92 |

圖5 植物油期末庫存(分品種)

圖6 植物油期末庫存(分國)

2010/11年度,全球植物油脂的產(chǎn)量和需求繼續(xù)同步增長,產(chǎn)量增加726萬噸至1.46億噸;國內(nèi)消費則增加837萬噸至1.442億噸,增幅略大于產(chǎn)量增加,再考慮到凈出口量,期末庫存減少237萬噸至1010萬噸。分品種來看,棕櫚油、菜油和葵花籽油期末庫存分別下降100萬、70萬和40萬噸,占據(jù)了植物油期末庫存減少額的主要部分,其他品種變化不大;分國度來看,歐盟、美國和中國分別減少63、36和27萬噸,減幅最大,其他國家變化并不明顯。

表3 世界大豆供需平衡表(百萬噸)

| 面積 | 產(chǎn)量 | 進(jìn)口 | 出口 | 國內(nèi)消費 | 期末庫存 | 庫消比 | |

| 2001/02 | 79.47 | 184.82 | 54.39 | 52.9 | 184.45 | 35.66 | 19.33 |

| 2002/03 | 82.31 | 196.87 | 62.91 | 60.98 | 191.49 | 42.98 | 22.45 |

| 2003/04 | 88.41 | 186.64 | 54 | 56.02 | 189.43 | 38.17 | 20.15 |

| 2004/05 | 93.18 | 215.78 | 63.47 | 64.75 | 204.41 | 48.26 | 23.61 |

| 2005/06 | 92.92 | 220.67 | 64.13 | 63.8 | 216.05 | 53.21 | 24.63 |

| 2006/07 | 94.26 | 237.13 | 69.07 | 71.32 | 224.93 | 63.16 | 28.08 |

| 2007/08 | 90.67 | 221.01 | 78.12 | 79.59 | 229.8 | 52.89 | 23.02 |

| 2008/09 | 96.4 | 211.96 | 77.17 | 77.25 | 220.79 | 43.98 | 19.92 |

| 2009/10 | 101.95 | 260.09 | 87.63 | 92.78 | 238.55 | 60.41 | 25.32 |

| 2010/11 | 103.1 | 257.78 | 96.17 | 98 | 256.24 | 60.12 | 23.46 |

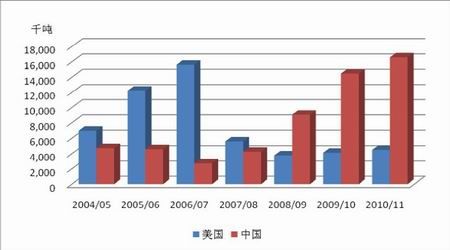

圖7 中美大豆期末庫存

2010/11年度,全球大豆產(chǎn)量下降221萬噸至2.5778億噸,不及市場之前預(yù)期;需求則繼續(xù)剛性增加,10/11年度,全球大豆消費增加1769萬噸,期末庫存微減28萬噸至6012萬噸,庫存消費比小幅下降至23.46%,處于正常水平,不過從美國的情況來看,連續(xù)四年處于歷史低位,再加上南美天氣異常,極可能減產(chǎn),因此預(yù)期后期世界大豆期末庫存有望大幅下滑。

表4 世界豆油供需平衡表

| 產(chǎn)量 | 進(jìn)口 | 出口 | 國內(nèi)消費 | 期末庫存 | 庫存消費比 | |

| 2001/02 | 28.91 | 7.67 | 8.35 | 28.17 | 3.15 | 11.18 |

| 2002/03 | 30.57 | 8.27 | 9.03 | 30.18 | 2.78 | 9.21 |

| 2003/04 | 30.25 | 8.39 | 8.79 | 30.16 | 2.47 | 8.19 |

| 2004/05 | 32.54 | 8.88 | 9.17 | 31.73 | 3 | 9.45 |

| 2005/06 | 34.78 | 9.09 | 9.84 | 33.63 | 3.4 | 10.11 |

| 2006/07 | 36.33 | 9.92 | 10.56 | 35.38 | 3.7 | 10.46 |

| 2007/08 | 37.57 | 10.38 | 10.89 | 37.64 | 3.12 | 8.29 |

| 2008/09 | 35.74 | 8.92 | 9.11 | 35.88 | 2.75 | 7.66 |

| 2009/10 | 38.75 | 8.67 | 9.1 | 38.11 | 2.98 | 7.82 |

| 2010/11 | 41.96 | 9.17 | 9.65 | 41.67 | 2.79 | 6.7 |

10/11年度,全球豆油產(chǎn)需同向增長,產(chǎn)量增加321萬噸至4196萬噸,而國內(nèi)消費量增加356萬噸至4167萬噸,產(chǎn)量不及需求,致使期末庫存下降112萬噸至279萬噸的歷史低位,庫存消費比亦低至6.7%,也是歷史上的低位水平。

表5 世界菜籽供需平衡表(百萬噸)

| 收割面積 | 產(chǎn)量 | 進(jìn)口 | 出口 | 食用 | 國內(nèi)消費 | 期末庫存 | |

| 2001/02 | 23.29 | 36.01 | 4.95 | 4.9 | 0.44 | 35.98 | 2.78 |

| 2002/03 | 22.1 | 33.26 | 4.03 | 4.13 | 0.38 | 33.77 | 2.17 |

| 2003/04 | 25.47 | 39.43 | 5.15 | 5.49 | 0.62 | 39.16 | 2.1 |

| 2004/05 | 26.68 | 46.09 | 5.02 | 4.9 | 0.63 | 43.56 | 4.75 |

| 2005/06 | 27.26 | 48.51 | 6.68 | 6.98 | 0.3 | 47.45 | 5.51 |

| 2006/07 | 26.48 | 45.09 | 7.01 | 6.62 | 0.53 | 46.33 | 4.66 |

| 2007/08 | 28.28 | 48.51 | 7.56 | 8.12 | 0.46 | 49.07 | 3.55 |

| 2008/09 | 31.09 | 57.92 | 12.13 | 12.02 | 0.48 | 54.82 | 6.76 |

| 2009/10 | 31.11 | 60.62 | 10.43 | 10.91 | 0.53 | 59.34 | 7.48 |

| 2010/11 | 32.14 | 58.35 | 9.87 | 9.68 | 0.55 | 60.34 | 5.68 |

10/11年度世界菜籽產(chǎn)量明顯下降,因世界最大的菜籽產(chǎn)區(qū)加拿大和中國都遭受減產(chǎn),最終世界產(chǎn)量減少227萬噸至5835萬噸,菜籽消費增加100萬噸至6034萬噸,產(chǎn)不足需,期末庫存下降180萬噸至568萬噸。

表6 世界菜油供需平衡表(百萬噸)

| 產(chǎn)量 | 進(jìn)口 | 出口 | 食用 | 國內(nèi)消費 | 期末庫存 | |

| 2001/02 | 13.08 | 1.12 | 1.03 | 12.09 | 13.27 | 0.67 |

| 2002/03 | 12.26 | 0.89 | 0.91 | 11.02 | 12.36 | 0.56 |

| 2003/04 | 14.11 | 1.36 | 1.33 | 12.42 | 14.3 | 0.4 |

| 2004/05 | 15.73 | 1.2 | 1.29 | 12.86 | 15.54 | 0.49 |

| 2005/06 | 17.34 | 1.47 | 1.65 | 13.12 | 16.97 | 0.68 |

| 2006/07 | 17.12 | 2.2 | 2.03 | 12.62 | 17.52 | 0.45 |

| 2007/08 | 18.41 | 2.02 | 1.91 | 13.39 | 18.47 | 0.5 |

| 2008/09 | 20.46 | 2.44 | 2.42 | 14.04 | 20.13 | 0.86 |

| 2009/10 | 22.32 | 2.91 | 2.69 | 15.23 | 22.21 | 1.42 |

| 2010/11 | 22.65 | 2.84 | 2.75 | 15.72 | 23.4 | 0.77 |

根據(jù)美國農(nóng)業(yè)部報告,10/11 年度全球菜油產(chǎn)量略增至2265 萬噸,主要受需求增加影響,壓榨規(guī)模提高,所以盡管10/11 年度全球菜籽產(chǎn)量減少,不過菜油產(chǎn)量反而小幅增加;國內(nèi)消費量則增加至2340 萬噸,期末庫存再次降至100萬噸以下,為77 萬噸。

總體上看,10/11 年度,全球油籽產(chǎn)量明顯不及預(yù)期,不過大體保持供需平衡,不過美國油脂油料期末庫存仍然處于歷史低位,美國作為全球油脂油料的定價中心,它的低庫存給高球市場以較高的定價,而且受極端天氣影響,如果南美大豆減產(chǎn),那么全球沒脂油料的期末庫存將進(jìn)一步調(diào)低,屆時全球最大的幾個油脂油料出口國都陷入低庫存困境,勢必給油脂油料更大的支撐。

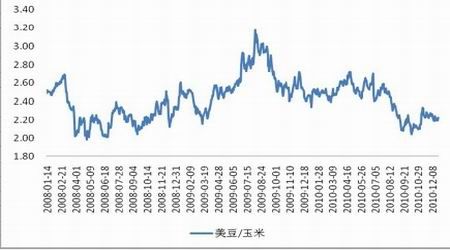

二、美國種植面積競爭或成題材

圖8 大豆玉米比價走勢

表7 美國大豆種植面積預(yù)估(千英畝)

| 年度 | 大豆 | 玉米 |

| 2010 | 78,868 | 87,872 |

| 2011 | 77,565 | 90,755 |

| 增減 | -1,303 | 2,883 |

2011年美國大豆的產(chǎn)量還難以準(zhǔn)定,種植面積則可能有所減少。目前美國大豆與玉米之間的比價為2.22,處于歷史上較低水準(zhǔn),這意味著大豆在播種競爭中處于劣勢;12月20日informa公司調(diào)低玉米播種面積預(yù)估值,同時調(diào)高大豆播種面積,但是從同比來看,大豆播種面積仍然較上年減少130.3萬英畝,如果按今年美國大豆的單產(chǎn)來計算,產(chǎn)量將會減少156萬噸,當(dāng)然這只是初步預(yù)估,一切要到明年美國大豆播種之時,大豆與玉米的比價來進(jìn)行修正。

三、拉尼娜天氣威脅大豆生產(chǎn)

天氣向來是農(nóng)產(chǎn)品產(chǎn)量的大敵,從天氣預(yù)報來看目前拉尼娜天氣已經(jīng)出現(xiàn),ONI 指數(shù)也連續(xù)五個月為負(fù)值,連續(xù)三個月小于-1,而接尼娜天氣一般會使南美天氣干燥炎熱,目前阿根廷的天氣就非常有代表性,氣象專家估計這種狀況會延續(xù)到2011 年春季,而不增的是其時正是南美大豆生長的關(guān)鍵時期。目前南美大豆播種面積已是定數(shù),最大變數(shù)就是拉尼娜氣候?qū)萎a(chǎn)可能造成的潛在影響。在12 月份的USDA 月度供需報告中,美國農(nóng)業(yè)部預(yù)計今年巴西大豆產(chǎn)量為6750 萬噸,阿根廷大豆產(chǎn)量為5200 萬噸,預(yù)估值與11 月持平,不過世界其他機構(gòu)顯然已經(jīng)無法認(rèn)同這樣的預(yù)估值,據(jù)了解,如果干旱天氣一直持續(xù),南美減產(chǎn)將可能達(dá)到20%,目前來看似乎不是不可能,即使按10%的減產(chǎn)來測算,數(shù)量仍然在千萬噸以上,因此如果拉尼娜天氣持續(xù)下去,預(yù)計南美大豆前景堪憂,在全球油脂油料供求偏緊平衡,美國供應(yīng)緊張的局面下,如果南美再出問題,油脂價格重返08 年高點,并非難事。

圖9 ONI 指數(shù)走勢

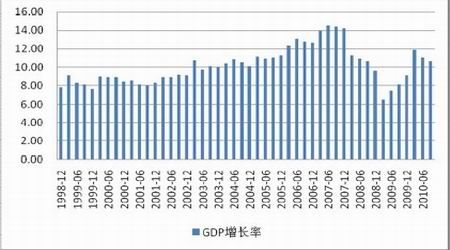

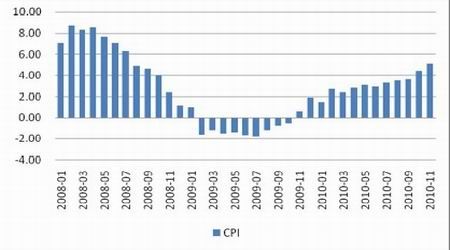

四、全球經(jīng)濟復(fù)蘇模式不利中國調(diào)控物價

整體來看,全球經(jīng)濟仍然處于復(fù)蘇的過程之中,只是各國表現(xiàn)差異比較明顯,中國已經(jīng)率先實現(xiàn)復(fù)蘇,從中國的GDP走勢來看,從三季度保持在10.6%的高水平上,不僅僅是復(fù)蘇,已經(jīng)存在過熱的現(xiàn)象,而且從中國的CPI走勢來看,自5月以來絕大部分月份CPI處于3%的警戒線之上,可見,通脹壓力非常明顯。另外,中國社會科學(xué)院預(yù)計2011年中國GDP將會“超九沖十”,可見明年對中國通脹而言,將會是非常大的挑戰(zhàn),盡管中國政府把通脹管理放到更高的管理地位,但是仍然排在GDP之后,因此,預(yù)計明顯的CPI將會繼續(xù)保持高位。

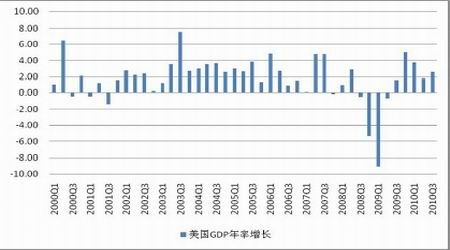

美國經(jīng)濟則仍然處于復(fù)蘇的過程中,GDP 增速自2009 年二季度以來一直保持正值,且2010 年前三季度GDP 年率增長平均為2.67,復(fù)蘇態(tài)勢也相對較好,與此同時美國CPI 表現(xiàn)也相當(dāng)溫和,2010 年6 月份以來一直保持在1%左右,對美國貨幣政策沒有太大的壓力;不過美國的問題在于失業(yè)率仍然居高不下,2010全年大多保持9.5%的高失業(yè)率水平,這使得美國很難收縮流動性。

圖10 中國GDP

圖11 中國CPI

圖12 美國GDP

圖13 美國CPI&失業(yè)率

歐元區(qū)經(jīng)濟可能會繼續(xù)漫長的復(fù)蘇之路,受債務(wù)危機影響,歐元區(qū)大多難以像美國一樣采取量化寬松政策,因此表現(xiàn)可能最弱,從IMF預(yù)估來看,2011年全球經(jīng)濟將會呈現(xiàn)“雙速”復(fù)蘇的模式,新興經(jīng)濟體保持快速增長的勢頭,而發(fā)達(dá)經(jīng)濟體則會繼續(xù)低速運行。

這樣的一種GDP復(fù)蘇模式將會給全球的貨幣政策帶來很大的挑戰(zhàn),美國在失業(yè)率高居不下的前提下可能會繼續(xù)保持量化寬松的政策,加息基本不太可能;歐元區(qū)受債務(wù)危機影響量化寬松而不可得,加息可能性更加渺茫;這樣的背景下中國的貨幣政策難度將會非常大,一方面美國方面通過釋放流動性推高全球大宗商品價格,中國快速增長的勢頭將會使加息變得困難異常,任何加息的預(yù)期都會加大熱錢的流入,從而抵消貨幣政策的效果,因此預(yù)計2011年上半年中國加息可能不超兩次,而下半年是否加息還要取決于發(fā)達(dá)國家的貨幣政策情況。這也給中國的通脹管理帶來困難,物價上漲的勢頭恐怕很難抑制。這也意味著,中國利用貨幣政策等調(diào)控手段控制油脂價格基本被國內(nèi)外經(jīng)濟體的格局限制,難以承擔(dān)大任。

通過油脂市場本身來調(diào)控物價似乎困難同樣不小,盡管中國目前油脂庫存較大,但是放在全球性的消費格局下,放在中國不斷增加的需求面前,中國官方庫存又過小,因此調(diào)控力度有,但是并不能寄望過高。

另外,中國糧食安全問題需要中國農(nóng)戶的積極種植來解決,過多的調(diào)控?zé)o疑會打擊農(nóng)戶種植積極性,即使2010年中國繼續(xù)實施油籽保護(hù)價收購,不過從后期的走勢來看,農(nóng)戶又賣到了最低點,尤其是對菜籽而言,集中收購、生產(chǎn),分散銷售的特點決定了菜籽價格一般情況下只能以低價銷售,而國家的政策中尚未考慮這一點,農(nóng)戶種植積極性明顯受到打擊,這從農(nóng)戶種植方式的改變以及種植面積的減少上可以看出來。

因此,即使在油脂市場進(jìn)行調(diào)控,一方面調(diào)控底氣不足,另一方面對長期發(fā)展不利,相信也難以真正起到作用。據(jù)此,筆者認(rèn)為,2011年中國對油脂市場的調(diào)控難以改變油脂市場的整體走勢。不過,對商品的負(fù)面影響可能也出于宏觀經(jīng)濟,比如歐洲債務(wù)危機惡化等問題帶來的風(fēng)險。

第三部分 2010 下半年鄭菜油展望

從供需來看,全球油脂油料呈現(xiàn)供求偏緊平衡的格局,但是作為全球定價中心的美國則明顯供應(yīng)緊張,而且受極端天氣影響,南美方面產(chǎn)量前景堪憂,如果這一憂慮不幸成為現(xiàn)實,全球油脂油料將轉(zhuǎn)為供應(yīng)緊張的格局,再加上全球流動性仍然在較長時期內(nèi)會保持過剩,菜油價格有望挑戰(zhàn)歷史高位。中國對油脂市場的調(diào)控可能給市場帶來一定的波折,不過中國調(diào)控手段受限,難以改變長期走勢,因此對于調(diào)控?zé)o需過分擔(dān)憂。

潛在的風(fēng)險因素同樣值得注意,那就歐洲債務(wù)危機帶來的負(fù)面風(fēng)險。

一周熱點

- 2021-03-03美國作物保險價格預(yù)示今年大豆和玉米播種面積增加

- 2021-03-03美國大豆播種面積需要超過9000萬英畝,牛市可能持續(xù)到2022年

- 2021-03-03中國對美國大豆的需求強勁,可能導(dǎo)致美國大豆供應(yīng)極為緊張

- 2021-03-03StoneX調(diào)低2020/21年度巴西玉米產(chǎn)量預(yù)測值

- 2021-03-03巴西農(nóng)戶提前預(yù)售過多玉米和大豆,錯失大漲行情

- 2021-03-03南美專家:巴西南里奧格蘭德州早播玉米單產(chǎn)令人失望

- 2021-03-03家園農(nóng)業(yè)綜合公司:巴西大大豆播種完成23.4%

- 2021-03-03收獲耽擱造成巴西港口貨輪排隊數(shù)量創(chuàng)下歷史最高

- 2021-03-032021年3月2日世界主要期貨收盤價格一覽表

- 2021-03-03美國大豆現(xiàn)貨市場述評:大豆現(xiàn)貨價格上漲