1、1 月份CPI 或超5%,市場炒作通脹的預期不減

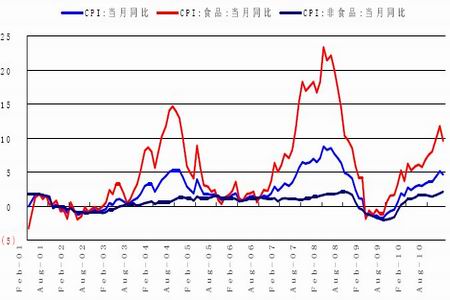

2010 年四季度我國GDP 增幅為9.8%,全年GDP 增幅為10.3%;12 月CPI 4.6%,較11 月份CPI6.9%環比回落,全年CPI 為3.3%,2010 年全年CPI 符合調控預期。進入2011 年1 月份后全國大部分地方迎來了冰凍天氣。近期食用農產品價格所有的品種都出現周環比上漲,特別是蔬菜價格已經連續兩周周環比漲幅超過6%。受天氣和春節的影響,歷年1 月份CPI 環比漲幅都處于高位,2000-2010 年1 月份CPI 環比漲幅均值為0.87。1 月份CPI 將超過5%,挑戰近期新高。市場炒作通脹的預期不減,或將支撐棉價繼續維持高位。

2、2 月份政策調控預期增強,緊縮效應將凸顯

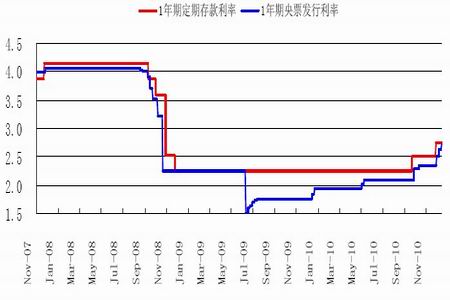

持續的緊縮效應已經讓市場相當吃緊,春節后將要回收節前投入市場的流動性和再次緊縮政策 出臺,緊縮效應將凸顯。2 月中下旬將迎來加息最佳時間窗口,存款準備金率也將再次上調,預計2 月份存款準備金率將再次提高0.5 個百分點。

1 年期央票發行利率逼近定期存款利率

3、2011 年人民幣兌美元預計升值3%-5%,我國紡織出口企業將面臨壓力

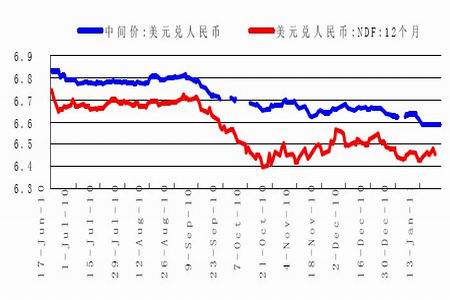

匯改以來,人民幣再度進入對美元升值通道,截止2011 年1 月24 日,人民幣兌美元匯率報收6.5883,短短6 個月累計升值3.5%。1 年期美元兌人民幣NDF 報收于6.4525,市場預期人民幣未來1 年升值幅度為2.07%。人民幣升值壓力不減,但中國一貫的匯率政策是自主漸進的,而目前實體經濟剛剛才起穩,經濟雖然沒有大幅回落,但整體還處于小幅下滑中,此時不具備人民幣大幅升值的條件。目前,無論是學術界還是貨幣當局,對于“人民幣漸進式兌美元升值、人民幣國際化大戰略”已經達成共識。2011 年預計人民幣對美元升值3%-5%。對于我國出口型紡織企業來講,將面臨原材料、人工成本的上漲和出口利潤下降的雙重壓力,生存空間將進一步受到壓縮。

2010 年6 月以來美元兌人民幣累計升值3.5%

二、棉花市場分析

1、現貨報價緩慢爬升,期現價差逐漸擴大

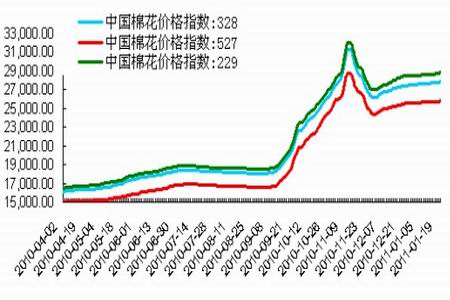

自2010 年12 月1 日以來現貨報價已經出現連續爬升,截止2011 年1 月24 日,CC-Index328價格指數為28127 元/噸,再次踏上28000。相比已經快速拉升到32000 的期棉價格,現貨報價明顯跟漲緩慢,期現價差逐漸擴大,期棉的資金炒作跡象明顯。春節臨近,紡織廠開始陸續放假,節前補庫基本結束,市場成交以清淡為主,節前現貨報價將難有大的漲幅。但是本年度的棉花剛性缺口依然存在,節后隨著紡織廠的全面復工以及訂單量的增加,紡織廠將迎來一輪補庫潮,支撐棉價高位運行。

2、2010/11 年度我國棉花質量整體下滑,高等級棉花資源缺乏

截止2010 年11 月底,2010 棉花年度全國共檢驗6504015 包,1475198 噸,較上年度同期略減 少2 萬噸。但從棉花檢驗等級情況比較,2010 年三級以上棉花檢驗量為3113239 包,706124 噸,減幅36.6%;二級及以上棉花的減幅達44.3%。全國棉花質量出現大幅下滑,現貨企業囤高級棉花的舉動將加速市場對期貨棉的追逐,這種現象將在節后表現得比較突出。節后很可能出現一種情況,那就是市場上的四、五級棉花很多,價格難以上漲,而高等級棉花(三級及以上)和期貨棉的價格卻高高在上。

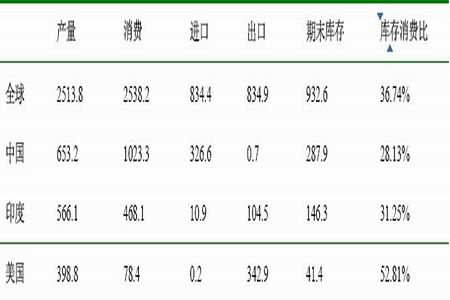

3、USDA1 月報告調低2010/11 年度全球期末庫存,中國產銷缺口近400 萬噸

據美國農業部(USDA)2011 年1 月12 日發布的預測,2010/11 年度全球期初庫存954.6 萬噸,相比上月預測調減3.3 萬噸;棉花產量2513.8 萬噸,減1.6 萬噸;全球消費2538.2 萬噸,調增7.2萬噸;進出口貿易量842 萬噸,調減7 萬噸;期末庫存932.6 萬噸,調減12.2 萬噸。中國數據未做調整,本年度中國棉花產需缺口將高達近400 萬噸,年后棉花市場供需不平衡將更為突出。

2010/11 年度全球棉花供需平衡表(USDA1 月預測)

數據來源:USDA

4、美棉出口接近尾聲,中國裝運量不足

截止1 月13 日,美國累計簽約出口2010/11 年度陸地棉313.9 萬噸,占年度出口計劃的93 %;累計裝運達到107.6 萬噸,占簽約量的32 %。其中,中國簽約進口2010/11 年度美國陸地棉106.6萬噸,占美國簽約量的33.96%;已裝運至中國的棉花41.1 萬噸,占中國已簽約量的38.56%。美棉出口已經接近尾聲,有價無市的美棉是否還能繼續不斷挑戰新高,將值得我們思考。

三、消費市場分析

1、紗線價格有所回升,后市上漲可期

在棉花價格堅挺行情下,近期紗線價格有所回升,加之前一段時間有一些囤貨行為,致使紗線銷售短期轉好。但是,隨著春節越來越近,許多下游織廠已在做放假打算,目前的工作重點仍集中在年前回款、以及新年度生產計劃制定、年后工作安排等,采購紗線的積極性減弱,所以紗線成交量沒有進一步提高的跡象。當前C32S 主流成交價36000 元/噸左右,高配價格在37500-38500 元/噸左右。不過鄭棉期貨再破3 萬高位的利好消息刺激了棉紡企業的信心,加上印度政府為保護該國紡織工人利益,再次調低棉紗出口限額至72 萬噸,同時中國政府在美國簽訂采購合同一事也讓市場頗感振奮,預計在強勁基本面的前提下,紗線后市上漲可期。

2、預計2011 年2 月份我國規模以上紡織企業棉花庫存同比增加28%左右

2010 年12 月我國規模以上紡織企業棉花庫存133.46 萬噸,比去年同期增長23.3%。由于對于后期棉花價格走勢,棉紡廠謹慎看漲,多數企業認為2011 年3、4 月份是市場轉旺的時間點,這將使得2 月份會是紡織企業集中補庫的時間。結合歷史規律,預計2011 年2 月份我國規模以上紡織企業棉花庫存將達145 萬噸,再創歷史新高,同比增長28%左右。

3、12 月我國紡紗量再創歷史新高,預計2011 年2 月份我國紡紗量同比增加10%左右

2010 年12 月我國規模以上企業紡紗量252.17 萬噸,較上月增加2.19%,比去年同期增長7.06%。2010 年紗產量全年(2010.01-2010.12)累計2716.91 萬噸,同比增12.94%。由于春節放假因素,2 月份將是紗線生產淡季,結合歷史規律,我們預計2011 年2 月份我國紡紗量大概為180 萬噸左右,環比下降,但同比仍會增加10%左右。

我國分季度紗線產量(萬噸)

| 2010Q3 | 2010Q4 | 2011Q1E | 2011Q2E | 2011Q3E | |||||

| 產量 | 同比 | 產量 | 同比 | 產量 | 同比 | 產量 | 同比 | 產量 | 同比 |

| 720.5 | 15.5% | 739.4 | 9.5% | 626.5 | 9.0% | 780.3 | 11% | 792.5 | 10.1% |

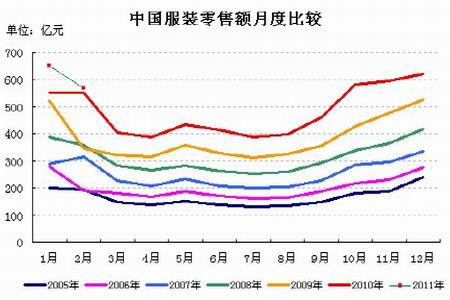

4. 預計2011 年2 月份我國服裝零售額同比增加3%左右

2010 年11 月我國服裝零售額為596 億元,比去年同期增長25.13%。考慮到今年的春節在2 月3 號,2 月份的服裝零售額將會環比下降,結合歷史規律,我們預計2011 年2 月份我國服裝零售額為570 億元,同比增加3%左右。

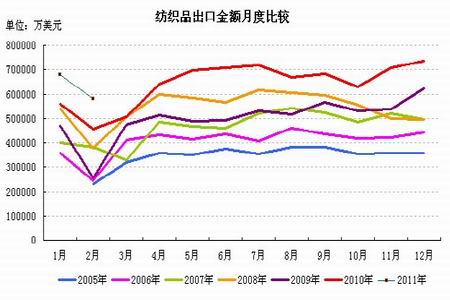

5. 預計2011 年2 月份我國紡織品出口金額同比增加22%左右

2010 年12 月我國紡織品出口金額為73.72 億美元,同比增幅18.59%,環比增幅4.22%。結合歷史規律,2 月是出口淡季,我們預計2011 年2 月份我國紡織品出口金額為56 億美元,環比減少17%左右,同比增加22%左右。

四、技術分析

1、鄭棉CF1109 技術分析:

技術上來看,上周五鄭棉放量增倉突破30027 元/噸壓力位,目前均線保持良好的多頭上漲排列,MACD 指標延續多頭向上排列,漲勢仍將延續,同時KD 與MACD 指標J 值仍處于買入區間,前期多單繼續持有,中長期盈利目標為前期高點33600 元/噸一線。

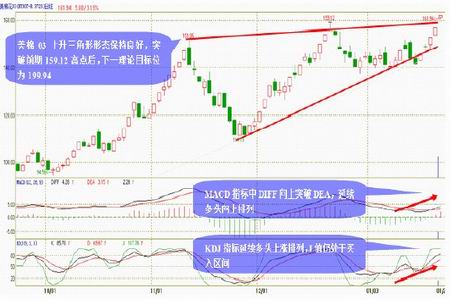

2、美棉03 合約技術分析:

技術上, ICE 期棉上升三角形形態保持良好,同時均線系統保持良好的多頭上漲排列, MACD標延續多頭上漲排列,漲勢將得以延續,3 月合約在突破159.12 美分/磅的壓力位后,上行空間打開,用上升三角形形態測量得出下一理論目標位為199.94 美分/磅。

五、結論

綜合而言,盡管節后政策調控預期逐漸增強,緊縮效應將凸顯,同時人民幣升值也將給紡織企業帶來壓力,但是通脹預期的炒作還將持續一段時間。基本面上,供應短缺和節后消費回暖將是支持棉價高位運行的重要因素。節前鄭棉重上3 萬,快速拉升直逼前期高點,但缺乏現貨支撐的上漲行情很難持續。節后鄭棉高位震蕩的概率較大,預計2011 年2 月份CF1109 主流運行區間為30000-33000。建議棉花加工企業不要輕易套保,同時順價銷售手中庫存的四、五級棉花;對于紡織企業可考慮抓住30000 左右的機會買入套利;普通投資者保持震蕩思維,依據技術點位短線操作。