油脂:下行探尋支撐 后期上行動能減弱

1、整體商品市場走差,油脂凌厲下行。2011年2月的上中旬國內油脂期價如期跟隨外盤走勢上漲。但是隨著臨近高點的壓力不斷增大,回落的風險也隨之加大。近期受中東地區頻繁發生的動蕩事件影響,引發全球經濟復蘇放緩的擔憂也開始出現,所以油脂從高位大幅滑落。

2、國內宏觀調控壓制仍存,“兩會”前小包裝食用油難漲價。近一段時間,宏觀調控措施可謂“接踵而至”。 央行選擇在農歷新年剛過這一時點上加息,就是為了應對通脹壓力,打響全年反通脹的“第一槍”。 據期貨日報記者調查了解,至少“兩會”前,小包裝豆油價格提升可能性不大,還是政策面的壓力存在。

3、中東地緣政治原油快速走高,利多美豆油期價。中東政治動蕩對布倫特原油價格影響較大,埃及、伊朗、利比亞騷亂推升布倫特原油與WTI 原油溢價差持續增加,從布倫特原油指數我們也不難看出近幾日原油快速上行一舉突破前期阻力位。近期原油看漲情緒濃厚的前提下,再配合上國際油脂供需偏緊的前提下美豆油存在較強的上漲預期。

4、低價拋儲菜籽油,對于弱勢市場打壓較大。春節長假過后油脂價格已在高位,拍賣有可能將對菜油價格進一步走高形成壓制。市場之前對菜油的關注焦點一直維持在連續不斷的拋儲政策上。菜油連續拋儲以及定向投放抵消了部分應屬于菜油現貨市場的交投份額,導致油脂價格相對承壓。

5、系統性風險來臨,油脂逐步探尋支撐。美大豆5月合約在近期利空突襲下,在2月末的連續的下挫。5月主力合約快速跌破1350關口,近期仍有一定的殺跌動能,待外圍市場企穩后,再入場。豆油1109合約,近期大幅連續下行,整體處于一個下跌通道當中。從技術來看,從1小時線來看MACD指標逐步形成底部的金叉,又交叉向下短期殺跌動能難以避免,KDJ指標嚴重走壞。期價順勢跌破各條均線,建議空倉觀望,等待期價企穩的時機再入場。目前下方支撐9350,上方壓力10100。

第一部分 整體商品市場走差 油脂凌厲下行

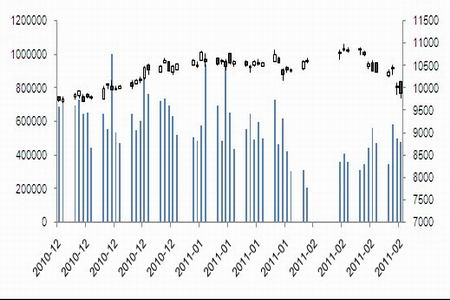

圖1:2月末豆油期價大幅下跌探尋支撐

2011年2月的上中旬國內油脂期價如期跟隨外盤走勢上漲。但是隨著臨近高點的壓力不斷增大,回落的風險也隨之加大。2月22日美盤農產品價格大幅走低,CBOT大豆及其制品、玉米、小麥等品種全線跌停。在外盤普跌的的影響,國內農產品期市延續兩個交易日延續下跌走勢,再次出現單邊大幅下挫行情,國內豆油指數從2011年2月14日開始的兩周中累計跌幅超過900個點,累計跌幅超過8%。近期受中東地區頻繁發生的動蕩事件影響,引發了原油上漲,全球經濟復蘇放緩的擔憂也開始出現,心理層面的影響因素更是直接體現在外盤農產品的下跌走勢之中。加之當前正值南美大豆上市前期,在此階段美盤豆類出現一定的調整行情更是歷年來的慣有表現。但在全球性農產品庫存處于歷史低點,而需求又較為強勁,市場供需緊張的環境下,調整探底之后的上漲行情或更讓市場較為期待。但是,國內期貨市場緊跟外圍市場的步伐,短期調整行情似乎已成定局。

第二部分 原油走強、消費淡季 油脂高位快速回落

一、預期倒逼國內資金面緊縮

2011年春節后至4 月,央票到期量巨大,超過1.5 萬億,相當于每次50 個基點、四次提高準備金率以上方可對沖,特別在3 月達到了6670 億元。雖然春節后發行了100 億元3 月期央票,發行利率大幅上行,發行規模較上周的10 億元明顯增加,但一、二級市場利率倒掛并未扭轉。如何回收巨量的央票到期資金形勢嚴峻。

表1:2011 年2-4 月央票到期金額(億元)

| 2011 年 | 2 月 | 3 月 | 4 月 | 合計 |

| 到期金額 | 3750 | 6670 | 4980 | 15400 |

資料來源:Bloomberg,中期研究院

另一方面,M0 在首月大幅上升1.35 萬億后,按圖4 中的歷史規律,也必然大規模回流銀行,形成超額準備金。大致判斷有超過1 萬億回流,相當于每次50 個基點、三次提高準備金率。銀行流動性的寬松局面已經體現在短期拆借利率的快速回落。2 月信貸規模的控制不會放松,資金寬松預期將倒逼提高貨幣緊縮。1 月的外匯占款特別是其中隱含的熱錢流入增多進一步加大了提高準備金率的壓力。

二、國內宏觀調控壓制仍存 “兩會”前小包裝食用油難漲價

近一段時間,宏觀調控措施可謂“接踵而至”。先是央行于2月8日晚間宣布加息,調整后的一年期存款利率達到3%。隨后,國家統計局又于2月15日公布了1月份經濟數據,CPI同比增長4.9%。接著,央行“馬不停蹄”地于18日宣布今年第2次上調存款準備金率。這充分表明目前嚴峻的通脹形勢并沒有得到有效緩解。因此,央行選擇在農歷新年剛過這一時點上加息,就是為了應對通脹壓力,打響全年反通脹的“第一槍”。

國家發改委部署開展涉農價格和收費專項檢查工作:國家發改委稱,近期將部署開展全國涉農價格和收費專項檢查。此次檢查從3月1日開始,5月底結束,檢查范圍是2010年1月1日以來各項涉及農民增收、強農惠農的價格和收費政策執行情況。對不執行國家定價、指導價擅自漲價等突出問題進行嚴厲查處。

備受矚目的全國“兩會”下月初將開幕,可以預見的是,作為今年經濟工作的“頭等大事”,物價問題必然成為“兩會”議題的重中之重。無論代表、委員在“兩會”上就物價問題提出何種議案和提案,標本兼治都應該是調控物價的不二之選。近期官方的一系列舉措,無一例外地表明了決策者不僅將此次物價調控視為一場“持久戰”來打,更著力于采取全方位措施,標本兼治地解決物價問題。這一方向,將在“兩會”上得以進一步體現。所以,2月底3月初的農產品期貨市場的還是會受到政策面的承壓較大。

從國內油脂現貨方面,前國內小包裝豆油和散裝豆油價格呈現倒掛,國內油脂企業普遍面臨壓榨虧損。所了解,至少“兩會”前,小包裝豆油價格提升可能性不大。目前國內小包裝豆油價格仍維持在去年11月份的水平,小包裝豆油和散裝豆油價格呈現倒掛,國內油脂企業普遍面臨壓榨虧損。國內油脂市場紛紛預計油脂企業將上調小包裝豆油價格,但據期貨日報記者調查了解,至少“兩會”前,小包裝豆油價格提升可能性不大,還是政策面的壓力存在。

三、中東地緣政治危機 導致原油快速突破

地緣政治的變動的確給市場增加了壓力,中東和北非的政治動蕩時間稱為布倫特和OPEC 一攬子油價不斷邁上新平臺的觸發點。WTI 原油價格與布倫特原油價差持續擴大,反映出地緣政治因素主導了近期油價大幅上漲,而世界經濟實際原油需求未發生顯著變動(參考后面的分析)。WTI 原油日產約30 萬桶,但其期貨交易量達2 億桶/日,是世界石油實際需求的2 倍以上,反應出美國乃至國際石油市場供需狀況,從地緣因素看,由于美國石油進口來源多元化明顯,中東政治動蕩對WTI價格影響相對較小;但歐洲對中東石油依賴性遠遠高于美國,中東和北非地區動蕩直接影響歐洲石油供需,因此自去年底至今年2 月,埃及、伊朗、利比亞騷亂推升布倫特原油與WTI 原油溢價差持續增加。但OPEC 成員國利比亞動蕩的發生,引發市場對石油穩定供給的擔憂,WTI 和布倫特價格雙雙大幅飆升。從布倫特原油指數我們也不難看出近幾日原油快速上行一舉突破前期阻力位。

圖2:布倫特原油指數

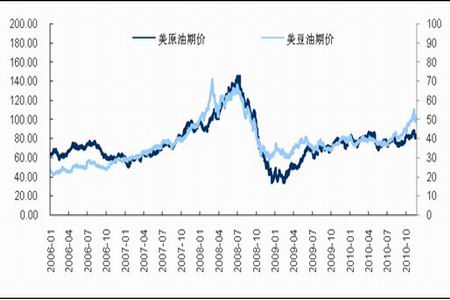

四、原油走高利多美豆油期價

隨著全球原油價格的不斷上漲,生物柴油的商業價值再次得以體現,其結果就是油脂類需求的增加。從目前情況看世界各國紛紛根據本國國情選擇合適的油脂原料,如菜籽油(歐洲)、大豆油(美國)、棕櫚油(東南亞)和蓖麻籽油(巴西),這也就使得各類油脂的需求有望進一步增加。還有一個影響豆油需求的一個變量,即石油的價格。據研究表明,當石油價格高于60美元/桶時,生產生物柴油才有利可圖,目前石油價格從2009年10月以來一直在68美元/桶上方運行,如果未來石油價格在寬松的流動性的刺激下繼續保持上漲,則會進一步增加生物柴油的需求。從而進一步推升了美豆油的期價,從圖2我們也可以看出自從2007年開始美原油和美豆油的期價相關性和聯動性明顯加強。近期原油看漲情緒濃厚的前提下,再配合上國際油脂供需偏緊的前提下美豆油存在較強的上漲預期。

圖3:進入2007年后美原油、美豆油期價聯動性加強

五、美國農作物種植面積增加 大豆面積略微持平

目前,巴西大豆已開始收割,根據歷史經驗,后期流通環節仍是市場關鍵。盡管巴西交通設施有所改良,但不一定能夠滿足大豆運輸需求;阿根廷港口經常爆發運輸方面的紛爭也會延緩大豆出口,這都是后期市場關注的重點。

2—3月份,市場關注的焦點往往是春季農作物種植面積問題。目前美陳豆庫存緊張,春季種植面積關系著新年度大豆供需緊張與否。3月底,USDA將公布春播意向種植面積,期貨價格將成為農民選擇播種對象的依據,可見,未來1個多月大豆與玉米及其他競爭性農作物的比價關系將決定后期意向播種面積。美國農業部(USDA)2月14日表示,美國八種主要作物今年種植的面積將增長4%,種植面積為14年以來的最大,受玉米和大豆種植面積意外增加推動。

美豆與美玉米的比價問題關系到最終面積的確定。2月24-25日美國2月農作物展望論壇將公布新年度美玉米種植面積的預估,市場預計美國2011/12年度美豆種植面積為7900萬英畝,而上年度為7740萬英畝。而美玉米的種植面積將達到9200萬英畝,而上年度僅為8820萬英畝。過去兩個種植年度,美國棉花播種減少過半,考慮到在2010年棉花超級牛市中棉農的收益,美棉花必將收復失地,預計增加20%的播種面積。在全球糧食、油籽供需緊張的情況下,棉花等經濟作物的加入將使播種面積爭奪變得異常激烈。2月14日,USDA公布了2011/2012年度農作物種植基線預測報告,數據顯示今年美豆面積較上年增長0.07%,玉米面積較上年增長4.3%,棉花面積增長18%。從總體上來看,基線預測報告仍利多于美豆。

六、低價拋儲菜籽油 對于弱勢市場打壓較大

春節長假過后油脂價格已在高位,拍賣有可能將對菜油價格進一步走高形成壓制。市場之前對菜油的關注焦點一直維持在連續不斷的拋儲政策上。菜油連續拋儲以及定向投放抵消了部分應屬于菜油現貨市場的交投份額,導致菜油價格相對承壓,上行屢屢受到抑制,菜油期貨價格也相比豆油和棕油表現偏弱。國家公布春節期間暫停銷售臨時儲備糧油,節后2 月15 日開始將繼續投放臨儲菜油,屆時低價政策性菜油將再次涌入終端市場,菜油中間環節的需求情況也將再次受到抑制。從2月15日的拋儲數據我們不難看出,油脂高位依舊存在較大壓制作用。高的成交量也意味這現貨的供應面已經充裕,對于期現價格打壓依舊存在。

表2:國儲植物油拍賣進入年前成交率和成交均價保持高位

| 時間 | 成交率 | 拍賣最高價 | 拍賣最低價 | 成交均價 |

| 2010-10-20 | 99.73% | 9650 | 8730 | 9181 |

| 2010-11-26 | 70.02% | 9300 | 9200 | 9237 |

| 2010-12-21 | 57.77% | 9450 | 9200 | 9264 |

| 2011-1-7 | 92.37% | 10150 | 9200 | 9670 |

| 2011-1-18 | 89.34% | 9850 | 9200 | 9365 |

| 2011-2-15 | 93.11% | 10100 | 9200 | 9688 |

資料來源:國家糧油信息中心、中期研究院

近期,國內大豆加工企業理論壓榨利潤處于正位區間,使用進口大豆的企業盈利水平較上周有所縮減。以哈爾濱地區目前10100元的四級豆油價格、3150元/噸的豆粕銷售價格以及3880元/噸的大豆收購成本來估算,國產大豆理論加工利潤約為155元/噸,較上周同期上漲8元/噸。以廣東目前10400元的四級豆油價格、3530元/噸的豆粕銷售價格以及4300元/噸的大豆進口成本來估算,進口大豆理論加工利潤約295元/噸,較上周同期下跌53元/噸。

目前,在當前內外成本倒掛下,虧損已經不是天津港口大豆加工生產企業的個別現象。以當天(2月16日)的進口價為例,國產大豆與進口大豆的價差已經高達700元。不過,盡管國產大豆價格遠比進口大豆便宜,但由于運輸成本較高、供應量不足等因素,類似邦基這樣位于沿海地區的大豆壓榨企業只能選擇進口大豆。不斷上漲的價格也減緩了加工企業的進口步伐。

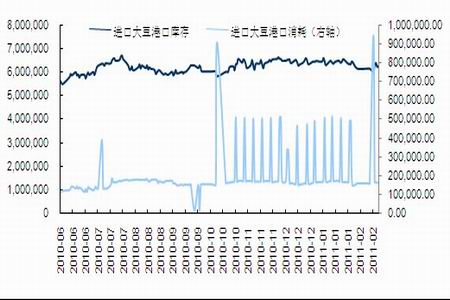

圖4:近期港口大豆庫存和消耗都有明顯的放緩的趨勢

臨儲大豆的成交持續放大,均價小幅提升,一方面是由于外盤大豆持續上漲,相比進口大豆港口分銷價4200元每噸,國產大豆開始具備價格優勢。據了解,按照目前大連盤面大豆1103合約4148的價格計算,臨儲大豆的拍賣已經非常便宜,已具有交割利潤空間。

表3:黑龍江省儲拍賣成交清淡

| 時間 | 拍賣品種、等級 | 交易量 | 成交量 | 成交率 | 最低起拍價 | 成交均價 |

| 2010-12-3 | 臨儲移庫 | 29.57 | 0 | 0 | 3900 | 0 |

| 2010-12-4 | 黑龍江省儲 | 24.6 | 5.5 | 22.34% | 3750 | 3772 |

| 2010-12-10 | 黑龍江省儲 | 19.1 | 0 | 0 | 3750 | 0 |

| 2010-12-14 | 臨儲移庫 | 29.63 | 0 | 0 | 3900 | 0 |

| 2010-12-17 | 黑龍江省儲 | 19.1 | 0 | 0 | 3750 | 0 |

| 2010-12-24 | 黑龍江省儲 | 19.1 | 0 | 0 | 3750 | 0 |

| 2010-12-28 | 臨儲移庫 | 29.64 | 0 | 0 | 3900 | 0 |

| 2010-12-30 | 黑龍江省儲 | 19.1 | 0 | 0 | 3750 | 0 |

| 2010-1-7 | 黑龍江省儲 | 19.1 | 0 | 0 | 3750 | 0 |

| 2010-1-11 | 臨儲移庫 | 29.64 | 0 | 0 | 3920-4000 | 0 |

| 2010-1-14 | 黑龍江省儲 | 19.1 | 1.4 | 7.30% | 3750 | 3764 |

| 2010-1-21 | 黑龍江省儲 | 17.76 | 3.47 | 19.56% | 3750 | 3768 |

| 2010-1-25 | 臨儲移庫 | 27.94 | 0.5 | 1.79% | 3900 | 3960 |

| 2010-2-11 | 臨儲移庫 | 7.997 | 5.928 | 74.13% | 3900 | 3799 |

| 2010-2-22 | 臨儲移庫 | 29.91 | 0.61 | 2.04% | 3900 | 3960 |

資料來源:國家糧油信息中心、中期研究院

第三部分 系統性風險來臨 油脂逐步探尋支撐

美豆、美豆油:

美大豆5月合約在近期利空突襲下,在2月末的連續的下挫。5月主力合約快速跌破1350關口,近期仍有一定的殺跌動能,待外圍市場企穩后,再入場。從日K線上來看KDJ指標嚴重超跌,短期存向上沖的跡象,MACD指標逐步下向,綠柱快速增長,短期走勢仍不樂觀,前期已經結束了3浪的上升階段,目前是屬于4浪的回調階段。建議國內現貨企業在CBOT盤面逢低買入美豆現貨已進行低價的現貨采購。

美豆油5月合約已經跌破前期支撐位57.7一帶,近期由于期價暴跌,有技術調整的需求在外圍市場原油走好下,雖有帶動,但是奈何整體商品市場較弱后期走勢仍要觀察底部的出現。在進場做多。

豆油:

豆油1109合約,近期受外盤大跌的影響,連續下行,整體處于一個下跌通道當中。從技術來看,近期嚴重的下行多頭士氣渙散,空頭主控盤面,短線來看不容樂觀,期價順勢下行概率加大。從1小時線來看MACD指標逐步形成底部的金叉,向下短期殺跌動能難以避免,KDJ指標嚴重走壞。期價順勢跌破各條均線,建議空倉觀望,等待期價企穩的時機再入場。目前下方支撐9350,上方壓力10100。

棕櫚油:

近期棕櫚油P1109走勢類似豆油,近期受外盤大跌的影響,連續下行,整體處于一個下跌通道當中。從技術來看,近期嚴重低開多頭士氣渙散,空頭主控盤面,短線來看不容樂觀,期價順勢下行概率加大。從1小時線來看MACD指標逐步形成底部的金叉,向下短期殺跌動能難以避免,KDJ指標嚴重走壞。期價順勢跌破各條均線,建議空倉觀望,等待期價企穩的時機再入場。目前下方支撐8800,上方壓力9500。

一周熱點

- 2021-03-03美國作物保險價格預示今年大豆和玉米播種面積增加

- 2021-03-03美國大豆播種面積需要超過9000萬英畝,牛市可能持續到2022年

- 2021-03-03中國對美國大豆的需求強勁,可能導致美國大豆供應極為緊張

- 2021-03-03StoneX調低2020/21年度巴西玉米產量預測值

- 2021-03-03巴西農戶提前預售過多玉米和大豆,錯失大漲行情

- 2021-03-03南美專家:巴西南里奧格蘭德州早播玉米單產令人失望

- 2021-03-03家園農業綜合公司:巴西大大豆播種完成23.4%

- 2021-03-03收獲耽擱造成巴西港口貨輪排隊數量創下歷史最高

- 2021-03-032021年3月2日世界主要期貨收盤價格一覽表

- 2021-03-03美國大豆現貨市場述評:大豆現貨價格上漲