兩湖豆粕市場3月回顧及4月展望

回顧3月,連粕05合約收盤價整體保持上漲,在3月23日升至4407元/噸,但近期美豆回調(diào),伴隨著國內(nèi)大豆重新開始拍儲,讓連粕05合約開始由由漲轉跌。而3月兩湖豆粕市場整體也保持隨盤上調(diào)與下調(diào),而截至3月30日,兩湖市場價格仍大幅高于華東及華南市場價格,讓我們一起來看看基本面的情況。

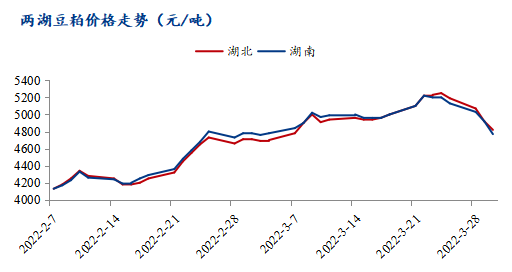

從價格方面來說,3月整體兩湖市場價格隨盤先漲后跌,3月24日湖北地區(qū)主流價格漲至最高5250元/噸,臨近月底,價格隨盤下調(diào),截至30日湖南地區(qū)主流價格跌至4770元/噸,與上一交易日相比跌幅150元/噸。

3月前期,湖南價格要高于湖北,而到3月底,湖北價格要高于湖南。究其原因,湖南岳陽兩家工廠在春節(jié)返工后不久就一直保持缺豆停機狀態(tài),豆粕供應不足,價格隨之較高;近期湖北地區(qū)工廠逐一停機,因大豆到港問題導致,湖南主要以華南地區(qū)貨源流入,故湖南價格隨盤下調(diào)較多。

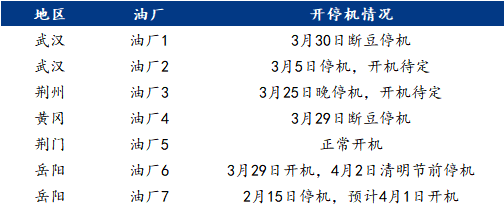

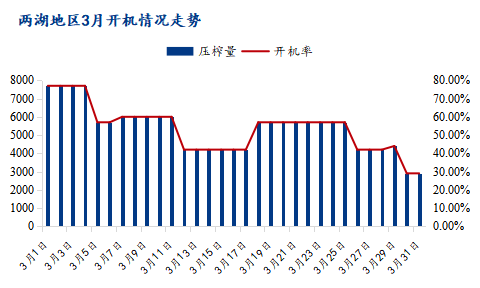

從開機供應來看,3月持續(xù)走低,3月前期,整體開機維持在中等水平,開機率約在57%-60%;但到3月31日當天,開機率保持低位,僅為29%,區(qū)域內(nèi)僅有兩家工廠開機。3月兩湖地區(qū)壓榨總量僅為16萬噸左右,較去年3月減少4萬噸;預計4月兩湖壓榨總量17萬噸,仍少于去年同期。隨著4月到港逐漸充足以及近期拋儲政策,豆粕價格將延續(xù)下調(diào)趨勢,而兩湖豆粕將略有支撐。

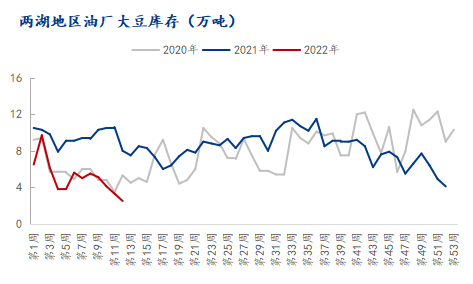

而從庫存方面,截至3月25日當周,兩湖地區(qū)大豆庫存連續(xù)四周下跌,創(chuàng)近三年新低,僅為2.5萬噸。據(jù)Mysteel農(nóng)產(chǎn)品統(tǒng)計,4月兩湖地區(qū)到船約為5.5船,略高于3月到船量,有望緩解開機不足的趨勢。豆粕庫存維持低位,僅有0.6萬噸,遠低于去年同期。下游飼料企業(yè)因前期豆粕價格較高態(tài)勢,采取隨買隨用對策,并且已經(jīng)開始在配方中減少豆粕的用量,由此看來價格仍將持續(xù)回落。

綜上所述,3月兩湖豆粕市場整體價格為先漲后跌,但在月底開機低迷的情況下,4月價格仍有支撐,目前工廠可提豆粕庫存不足,下游企業(yè)仍需做好維持安全庫存的準備。

來源:我的鋼鐵網(wǎng)

一周熱點

- 2022-04-18豆粕跟隨美豆震蕩調(diào)整、菜粕供需兩端均有支撐

- 2022-04-18首批中國飼料工業(yè)協(xié)會團體標準正式發(fā)布!

- 2022-04-15養(yǎng)殖業(yè)少“吃”豆粕行不行?

- 2022-04-15豬周期拉長 生豬短線有反彈機會

- 2022-04-15全國統(tǒng)一式樣《重點物資運輸車輛通行證》公布

- 2022-04-14短期內(nèi)供應偏緊格局難改 菜粕高位運行

- 2022-04-14中國3月下半月豆粕進口實際裝船5640.80噸,同比上升30.67%

- 2022-04-14海關總署:中國一季度進口大豆2028萬噸

- 2022-04-14國家級制種基地增加到216個 “十四五”末供種保障能力將提高到80%

- 2022-04-13生豬期貨創(chuàng)歷史新低 養(yǎng)殖處于中度虧損