豬周期拉長 生豬短線有反彈機會

要點提示:

1.俄烏沖突引燃糧食危機,飼料成本將居高不下;

2.豬周期拉長,行業困境將加大;

3.仔豬市場顯示養殖整體未降產能;

4.疫情影響餐飲消費,屠宰填補消費缺口。

市場展望與投資策略:

近期生豬市場由飼料成本和疫情主導。全球糧食價格高位運行,將顯著推升飼料成本,并帶動豬價反彈。但在當前的供需環境下,豬企要消化大部分成本,養殖企業將更加困難。疫情對餐飲消費有影響,屠宰企業逢低補庫,填補了部分需求缺口,整體需求影響暫時不大。長期看,龍頭企業逆勢擴張的趨勢未變,雖然養殖企業虧損嚴重,但行業并沒有大幅去產能。仔豬市場表現也印證了這一觀點。押注三季度新周期開啟的企業困境可能加大。生豬價格存在反彈機會,有保值需求企業可嘗試參與場外期權。

投資策略:短線有反彈機會;產業客戶可關注反彈后套保機會

一、行情回顧

截止3月28日,全國生豬出欄均價6.14元/斤,較2月末下跌1.1%,月度均價為6.05元/斤,現貨價呈現出筑底企穩走勢;生豬期貨主力05合約從14275元/噸跌至12645元/噸,跌幅11.4%。與1-2月相比,期貨市場出現補跌行情。

回顧3月走勢,生豬行業長線去產能邏輯沒有變化,短線邏輯由飼料價格和疫情主導。受大豆減產和俄烏沖突影響,農產品價格上漲,豆粕漲幅尤其劇烈,飼料企業連連調價。新冠疫情影響對商品流通和終端消費有不利影響。多方合力作用下,豬價呈現低位震蕩走勢。

圖表1:2022年3月生豬出欄價走勢(元/斤)

數據來源:華安期貨投資咨詢部;同花順iFinD

二、宏觀分析:俄烏沖突引燃糧食危機,飼料成本將居高不下

美聯儲3月議息會議加息25個基點,目標是打擊居高不下的通貨膨脹率。市場預計,本年度美聯儲將加息6次左右,年中可能開始縮表。新冠疫情影響下,全球經濟增長緩慢,需求并不強勁,全球通脹主要是受供應約束和歐美等發達經濟體央行寬松貨幣政策影響。如果對比上世紀70年代美國能源危機時通脹和市場表現,我們預計美聯儲加息初期并不能抑制通脹,商品市場將延續強勢。

具體到當前焦點事件,俄烏沖突對飼料行業的影響主要有兩塊,一塊是推漲了原油、天然氣、化肥、小麥、玉米等商品價格,并通過相關性最終傳導至玉米和豆粕價格上,尤其是國際化肥價格上漲,與2021年之前相比,國際氮肥價格上漲了約3倍,這對依賴進口的南美、東南亞、南亞、非洲等地種植成本影響大;另一塊是耽誤了烏克蘭的春耕,據央視財經3月24日新聞,烏克蘭農業部長列先科宣稱,“烏克蘭今年春季作物播種面積預計將比2021年減少一半以上,減至約700萬公頃”。3月29日,俄烏雙方在新一輪談判中有達成停火協議的意向,但歐美對俄羅斯的制裁沒有放松跡象,烏克蘭春耕農資備貨也錯過了最佳時機。幾方面影響綜合,我們認為,本年度全球糧食價格可能將高位運行,并提升國內生豬養殖行業的飼料成本。

圖表2:美國通脹走勢(%)

數據來源:華安期貨投資咨詢部;同花順iFinD

圖表3:國際氮肥價格(美元/噸)

數據來源:華安期貨投資咨詢部;同花順iFinD

三、基本面分析

1.供應端

1.1 豬周期拉長,行業困境將加大

國內生豬出欄價自2021年初開始急跌行情,養殖利潤大約在2021年5月轉負。自2021年7月以來,由于豬糧比跌破預警區間,政府已經累計啟動了6次豬肉收儲,仍未能讓豬價止跌。從具體數據看,生豬養殖企業生產節奏略有放緩,雖然養殖企業虧損嚴重,但并沒有出現大幅去產能現象。

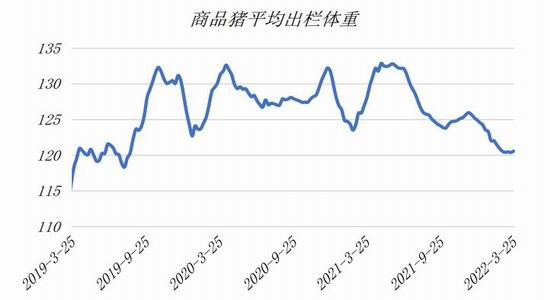

官方未公布最新的生豬存欄數據。據我的農產品網做的調研數據,被調研樣本企業2月商品豬存欄量為2921.4萬頭,同比上升22.9%,環比上升2.3%,持續小幅上升;被調研企業2月母豬存欄量465.6萬頭,同比上升1.4%,環比下降0.4%。2021年下半年母豬養殖開始調整產能,但考慮到母豬內部結構中,生產效率高的二元母豬占比上升,實際母豬產能縮減影響是很有限的。從樣本企業生豬出欄體重數據看,2月在120公斤左右,屬于正常年份順價出欄的合理體重區間。因此,我們認為當前養殖企業確有收縮動作,但只是對此前激進擴張行為的小幅調整,整體上還沒有出現恐慌性拋售行為,甚至在存欄量上還有小幅增加。考慮到2019-2020年的豐厚利潤打底,加上市場普遍預期豬價2季度見底,養殖企業有較強意愿去堅持,這將拉長本輪豬周期。

從供需角度看,如果生豬供應不充分去化,新一輪豬周期將很難開啟,未來養殖企業尤其是中小散戶可能會更加困難。在養殖利潤低迷的背景下,原料價格大幅走高,推動飼料企業開啟新一輪漲價潮。更嚴重的是,由于疫情影響,進口大豆到港后裝卸運輸周期拉長,使得油廠缺豆停機現象增多,南北方豆粕現貨基差輪番走高,并影響到飼料企業開工,這大幅抬升了飼料生產成本。按照3:1的料肉比粗算,飼料價格每漲0.1元/斤,豬價要漲0.3元/斤才能完全轉移成本。但在當前的供需博弈環境下,完全轉移成本的可能性不大,部分成本只能由養殖企業內部消化。未來市場上可能看見成本推動的豬價反彈和豬企虧損加劇的情況同步發生,養殖企業經營面臨的“前后夾擊”形勢沒有變,押注三季度新周期開啟的企業困境可能加大。

圖表4:樣本企業商品豬存欄量(萬頭)

數據來源:華安期貨投資咨詢部;我的農產品網

圖表5:樣本企業能繁母豬存欄量(萬頭)

數據來源:華安期貨投資咨詢部;我的農產品網

圖表6:樣本企業能繁母豬結構(%)

數據來源:華安期貨投資咨詢部;我的農產品網

圖表7:樣本企業商品豬平均出欄體重(公斤/頭)

數據來源:華安期貨投資咨詢部;我的農產品網

1.2 仔豬市場顯示養殖整體未降產能

生豬存欄可看作是行業的庫存,生豬出欄反映了養殖企業的去庫行為,仔豬市場則反映了養殖企業的補庫行為。在豬價平穩和上升期,當市場預期未來4-5個月養殖利潤較好時,仔豬銷售會比較旺。仔豬市場的景氣程度,能較直觀地反映出企業對未來的豬價預期,可以看做養殖行業情緒的領先指標。從仔豬銷售毛利看,截止3月25日,仔豬銷售毛利頭均虧損在110元左右,較去年10月頭均虧損340元有了很大改善,考慮到2022年初以來飼料成本的快速上漲,仔豬市場的實際改善更大。出欄數據也從側面印證了這一點,2021年以來,被調研樣本企業出欄數量維持在較高增長水平,但存欄數量仍然能維持不降,顯然是仔豬補欄也同樣積極的緣故。雖然2021年養殖企業虧損嚴重,但實際上整體并沒有降產能,其中龍頭企業逆勢擴張的動力尤其充足。

圖表8:仔豬銷售毛利(元/頭)

數據來源:華安期貨投資咨詢部;同花順iFinD;我的農產品網

圖表9:樣本企業商品豬出欄數(萬頭)

數據來源:華安期貨投資咨詢部;同花順iFinD;我的農產品網

2.需求端:疫情影響餐飲消費,屠宰填補消費缺口

近期國內疫情呈現多發狀態,居民出行受限,多地批發市場臨時封閉,雖然備貨會短暫提升需求,但對餐飲消費的影響將是可見的。不過,當前季節本就是消費淡季,影響沒有旺季封控大。當前豬價處于低位,屠宰企業逢低補庫的積極性較高,據我的農產品網發布的樣本屠宰企業開工率看,截止3月28日,樣本重點企業屠宰開工率為26.2%,較前兩年同期約有12個點的提升。在消費淡季屠宰開工率上升,暫時填補了餐飲消費的缺口,但也導致了凍豬肉庫存上升較快。如果未來豬價反彈,庫存凍肉有一定利潤后,屠宰廠會主動去庫存,其時養殖場出欄將面臨低價凍肉的競爭。

圖表10:樣本企業屠宰開工率(%)

數據來源:華安期貨投資咨詢部;我的農產品網

圖表11:重點屠宰企業庫容率(%)

數據來源:華安期貨投資咨詢部;我的農產品網

3.期現價差:生豬基差逐步收斂

基差方面,現貨(基準地河南110kg瘦肉豬出欄均價)與05合約基差約800元/噸,隨著交割月臨近,基差逐步收斂。考慮到交割費用及損耗,當前沒有好的期現套利機會。遠期的09合約,盤面報價在17600元/噸左右,已經能覆蓋大部分養殖場的完全養殖成本。但需要注意的是,在飼料成本推動下,生豬價格可能會延續反彈走勢,當前價位賣出套保,可能會面臨養殖虧損加大和套保盤面虧損的雙輸局面。波動率方面,主力05合約1個月歷史波動率不到25%,屬于中等水平,有賣出保值需求的企業可嘗試買入生豬看跌場外期權管理風險。

圖表12:基差表現(元/噸)

數據來源:華安期貨投資咨詢部;同花順iFinD

圖表13:歷史波動率(1M)

數據來源:華安期貨投資咨詢部;同花順iFinD

四、市場展望與投資策略

近期生豬市場由飼料成本和疫情主導。全球糧食價格高位運行,將顯著推升飼料成本,并帶動豬價反彈。但在當前的供需環境下,豬企要消化大部分成本,養殖企業將更加困難。疫情對餐飲消費有影響,屠宰企業逢低補庫,填補了部分需求缺口,整體需求影響暫時不大。長期看,龍頭企業逆勢擴張的趨勢未變,雖然養殖企業虧損嚴重,但行業并沒有大幅去產能。仔豬市場表現也印證了這一觀點。押注三季度新周期開啟的企業困境可能加大。生豬價格存在反彈機會,有保值需求企業可嘗試反彈后參與機會。

來源:華安期貨

一周熱點

- 2022-05-27新起點,新征程!“溫氏牧場”品牌啟航!

- 2022-05-27印度商務部長表示不會立即取消小麥出口禁令

- 2022-05-27中泰期貨:玉米期價短期仍有回調動能

- 2022-05-26第七屆中國獸藥典委員會委員名單公布

- 2022-05-26深化科企融合發展 實現優勢互補合作共贏——中國農科院與中農發集團舉行年中總結會

- 2022-05-26創紀錄!玉米期貨完成史上最大交割,超120萬噸,什么原因?

- 2022-05-26檢出陽性,緊急暫停!海關總署連發9條公告!

- 2022-05-26豆粕期貨出現沖高回落走勢 但回調幅度有限

- 2022-05-25東北農業大學黨委副書記龐玉紅一行蒞臨大北農食品集團交流座談

- 2022-05-25中國海關總署已和巴西簽署進口巴西玉米的質檢協議