中國經(jīng)濟目前的發(fā)展穩(wěn)中有憂,內(nèi)外部面臨著不小的壓力,內(nèi)部經(jīng)濟結(jié)構(gòu)調(diào)整到位尚需時日,外部也存在著貿(mào)易摩擦和全球經(jīng)濟放緩的局面,自由貿(mào)易區(qū)改革試點,其發(fā)展與國家其他戰(zhàn)略如“一帶一路”,“區(qū)域經(jīng)濟特色化”,“高新產(chǎn)業(yè)集群”等高度協(xié)同,如上海自貿(mào)區(qū)與金融市場對外開放緊密相關(guān),天津自貿(mào)區(qū)則是促進京津冀一體化的發(fā)展,而江蘇自貿(mào)區(qū)擔(dān)起了拉動長三角區(qū)域一體的經(jīng)濟發(fā)展的重任。自2013年上海自貿(mào)區(qū)成立以來,到2019年8月山東等六個自貿(mào)區(qū)掛牌成立,全國已經(jīng)在地理上形成了“1+3+7+1+6”共18家自貿(mào)區(qū)覆蓋東西南北中的改革開放創(chuàng)新格局。

各地自貿(mào)區(qū)產(chǎn)業(yè)政策發(fā)展方向逐步由“貿(mào)易驅(qū)動型”轉(zhuǎn)型為“區(qū)域產(chǎn)業(yè)特色化”,重點打造一批符合特色行業(yè)的高精尖企業(yè),同時在區(qū)內(nèi)配套發(fā)展圍繞著核心產(chǎn)業(yè)鏈所涉及衍生的上下游企業(yè)或支持類企業(yè),比如濟南自貿(mào)區(qū)會集中打造超算中心,和超算行業(yè)核心芯片技術(shù)產(chǎn)業(yè);福州自貿(mào)區(qū)會重點培養(yǎng)傳統(tǒng)制造業(yè),物聯(lián)網(wǎng),跨境電商等行業(yè);上海臨港新片區(qū)將會聚焦于集成電路,人工智能,生物醫(yī)藥等高新技術(shù)產(chǎn)業(yè)。

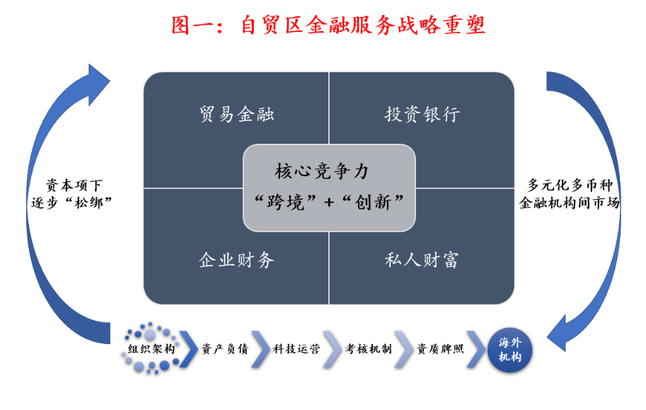

圍繞著自貿(mào)區(qū)新產(chǎn)業(yè)政策,筆者認(rèn)為所衍生出來的核心金融服務(wù)訴求在于兩方面:一是“跨境”,二是“創(chuàng)新”,也就是銀行提供跨境金融支持服務(wù)的能力和廣度,和借助于科技和制度實現(xiàn)金融產(chǎn)品,流程,渠道等創(chuàng)新。

(一)戰(zhàn)略重塑

銀行圍繞著打造“跨境”和“創(chuàng)新”兩大核心競爭力,首先應(yīng)提升自貿(mào)區(qū)金融在本機構(gòu)的戰(zhàn)略高度,而大多數(shù)銀行將戰(zhàn)略設(shè)計和執(zhí)行實施等職責(zé)職能放在區(qū)內(nèi)分支機構(gòu),筆者認(rèn)為在總行或總部層面形成行領(lǐng)導(dǎo)牽頭的跨部門的項目組做好頂層戰(zhàn)略規(guī)劃,同時應(yīng)設(shè)立專門的自貿(mào)區(qū)金融一級部作為利潤中心負(fù)責(zé)統(tǒng)籌協(xié)調(diào),執(zhí)行落地,監(jiān)督考核等。

自貿(mào)區(qū)金融戰(zhàn)略重塑應(yīng)重點開發(fā),或提升,或創(chuàng)新服務(wù)于區(qū)內(nèi)產(chǎn)業(yè)集群的金融產(chǎn)品,筆者認(rèn)為應(yīng)聚焦在貿(mào)易金融,投資銀行,企業(yè)財務(wù),私人財富四大領(lǐng)域,特別在多幣種支付結(jié)算,以貿(mào)易流和現(xiàn)金流為主體的融資模式,對沖避險類的金融衍生工具,跨境兼并并購,多幣種流動性企業(yè)理財,離岸私人理財?shù)确矫妫煌瑫r還應(yīng)建立六大重點的支持保障體系,包括組織架構(gòu),資產(chǎn)負(fù)債管理,科技運營,考核機制,資質(zhì)牌照,境外分支機構(gòu)等。

銀行內(nèi)部的自貿(mào)區(qū)金融戰(zhàn)略重塑也需要監(jiān)管政策同步改革創(chuàng)新,主要在資本項下的人民幣兌換體系的逐步“松綁”,以及有步驟地培育多元化,多幣種,有彈性的金融機構(gòu)間市場。

(二) 產(chǎn)品服務(wù)體系

貿(mào)易金融:除了基礎(chǔ)的支付結(jié)算,傳統(tǒng)的貿(mào)易融資外,金融機構(gòu)應(yīng)在以下幾個產(chǎn)品和服務(wù)方面進行創(chuàng)新和提升,一是提供服務(wù)于自貿(mào)區(qū)產(chǎn)業(yè)集群的特色綜合金融方案,比如構(gòu)建航運貿(mào)易金融產(chǎn)品的交易平臺,將企業(yè),銀行,保險,海關(guān),稅務(wù)等納入統(tǒng)一平臺,國內(nèi)國際的金融機構(gòu)與個人投資者參與金融產(chǎn)品的交易與轉(zhuǎn)讓;或者通過支付,匯兌等系統(tǒng)接入?yún)^(qū)內(nèi)跨境電商平臺,依據(jù)對其訂單及物流數(shù)據(jù)的實時掌握提供動態(tài)融資;二是通過各金融衍生工具或組合如Options, Futures, Swaps等提供匯率或利率避險對沖類資金產(chǎn)品;三是打造跨境供應(yīng)鏈金融,不管區(qū)內(nèi)企業(yè)是全球供應(yīng)鏈的核心企業(yè)還是海外核心企業(yè)的上下游提供商,通過跨境信息化平臺搭建將商流、物流、信息流、資金流整合,以訂單,倉儲,關(guān)稅等替代企業(yè)主體作為授信標(biāo)準(zhǔn)。

投資銀行:結(jié)合自貿(mào)區(qū)區(qū)內(nèi)企業(yè)高技術(shù)和輕資產(chǎn)的特點,投行業(yè)務(wù)應(yīng)考慮如何通過金融產(chǎn)品組合實現(xiàn)多元化的結(jié)構(gòu)化融資,如區(qū)內(nèi)企業(yè)的境外外幣債和境外企業(yè)在國內(nèi)發(fā)行的熊貓債,應(yīng)收賬款A(yù)BS(資產(chǎn)證券化),對于商業(yè)物業(yè)的租金收入建立的REITS(房地產(chǎn)投資信托基金),還有以未來穩(wěn)定現(xiàn)金流為基礎(chǔ)的Project Financing(項目融資); 投行同時應(yīng)該考慮通過以銀行理財在夾層資本作為優(yōu)先層,融合政府引導(dǎo)資金,企業(yè)資金,并購基金等,對于高新技術(shù)企業(yè)進行孵化投資,或以并購貸款,銀團貸款等模式幫助區(qū)內(nèi)企業(yè)獲取海外的技術(shù)或人才資源;自貿(mào)區(qū)企業(yè)作為全球供應(yīng)鏈的一部分,以后跨境兼并并購將會成為常態(tài),投行不僅提供并購資金來源,還應(yīng)逐步培養(yǎng)并購顧問能力,參與到標(biāo)的篩選,估值,交易結(jié)構(gòu)等方面。

企業(yè)財務(wù):區(qū)內(nèi)高新企業(yè)以及跨國公司在企業(yè)財務(wù)管理方面有特殊的要求,金融機構(gòu)應(yīng)重點為企業(yè)客戶提供資金、額度、收付款等在內(nèi)的集中管理服務(wù),打通集團內(nèi)境內(nèi)外資金通道,有效降低財務(wù)成本和提升資金運營效率;同時應(yīng)就企業(yè)多幣種現(xiàn)金管理的需求,提供相應(yīng)的不同期限的多幣種金融產(chǎn)品,如貨幣基金類,結(jié)構(gòu)化理財?shù)龋簿同F(xiàn)在資本項下沒有放開的政策管控下,通過現(xiàn)金管理工具幫助企業(yè)實現(xiàn)多幣種資金期限匹配。

私人財富:這主要針對于區(qū)內(nèi)高凈值個人客戶的跨境理財需求,私人銀行應(yīng)在跨境資產(chǎn)配置等領(lǐng)域開發(fā)和創(chuàng)新多種財富類產(chǎn)品與服務(wù),比如QDII海外基金組合,境外萬能險配置,與境外標(biāo)的掛鉤如股票指數(shù),大宗商品價格,境外利率等的結(jié)構(gòu)化理財,對沖私募基金,以及稅收,法律等顧問類服務(wù)。同時應(yīng)在開戶流程,反洗錢檢查,產(chǎn)品申購贖回,資金跨境流動等流程上盡量做到簡便合規(guī)。

(三) 支持保障

A. 組織架構(gòu)

大多數(shù)銀行在開展自貿(mào)區(qū)金融業(yè)務(wù)的時候,只是局限于在區(qū)內(nèi)開設(shè)相應(yīng)的分支機構(gòu),而提供的金融產(chǎn)品和服務(wù)與區(qū)外分支行大同小異。按照金融監(jiān)管對于自貿(mào)區(qū)金融的推動方向,以后全國自貿(mào)區(qū)的賬戶體系也會按照分賬系統(tǒng)推行,那么在“FT”賬戶體系向下的業(yè)務(wù)模式,產(chǎn)品,風(fēng)控,系統(tǒng),法律合規(guī),流程等都會等同于“離岸銀行”設(shè)置,所以建議在總行或總部層面設(shè)立“自貿(mào)區(qū)金融”核心一級部門,統(tǒng)一主導(dǎo)自貿(mào)區(qū)金融業(yè)務(wù)模式的設(shè)立,協(xié)調(diào)前中后建立相應(yīng)的產(chǎn)品和服務(wù),并負(fù)責(zé)推動自貿(mào)區(qū)金融業(yè)務(wù)的落地和執(zhí)行和日常管理。

B. 資產(chǎn)負(fù)債

自貿(mào)區(qū)內(nèi)的銀行資產(chǎn)負(fù)債管理體系與現(xiàn)在推行的會有很大不同,這里不僅涉及到建立多幣種資產(chǎn)負(fù)債表,而且也需要設(shè)立不同幣種的期限配置,流動性,敏感性以及壓力測試等方面的體系;同時也需要根據(jù)每種幣種的流動性以及資產(chǎn)負(fù)債匹配差,測算和推出不同幣種的FTP(資金轉(zhuǎn)移定價);但就流動性風(fēng)險和市場風(fēng)險防范措施上,也需要根據(jù)不同幣種的宏觀經(jīng)濟環(huán)境和波動性建立相應(yīng)的策略,比如投資以相應(yīng)幣種計價的債券,利率及匯率對沖衍生工具,不同幣種銀行間市場拆借等,但在制定策略時需要關(guān)注的一點,在資本項下沒有放開的基礎(chǔ)上,各幣種的資產(chǎn)負(fù)債是無法進行轉(zhuǎn)換,所以無法用整體盤子計量資產(chǎn)負(fù)債的情況。

C. 科技運營

科技創(chuàng)新是銀行在自貿(mào)區(qū)金融業(yè)務(wù)的“創(chuàng)新”中很重要的一環(huán),銀行可以在以下幾個方面考慮到科技的應(yīng)用:一是線下業(yè)務(wù)線上化,特別是在支付匯兌,企業(yè)現(xiàn)金管理,金融產(chǎn)品申購與贖回等常用的金融產(chǎn)品和服務(wù)上;二是利用區(qū)塊鏈,大數(shù)據(jù),金融云,人工智能等高科技建立區(qū)內(nèi)產(chǎn)業(yè)生態(tài)平臺和全球供應(yīng)鏈的建立,實現(xiàn)海關(guān),稅務(wù),工商,倉儲,運輸?shù)葦?shù)據(jù)整合,簡化客戶驗證,單據(jù)查驗,背調(diào)等流程,實現(xiàn)區(qū)內(nèi)企業(yè)融資,匯兌,資產(chǎn)管理等便利;三是搭建和改善“FT”賬戶系統(tǒng),實現(xiàn)“FT”系統(tǒng)與“非FT”系統(tǒng)的有效隔離,并保障雙系統(tǒng)的正常運作。

在運營流程上,盡量在異地開戶,支付匯兌,跨境融資,資產(chǎn)管理等方面做到辦理流程簡便化,并實現(xiàn)貿(mào)易賬戶本外幣一體化的功能。

D. 考核機制

銀行區(qū)內(nèi)分支機構(gòu)的考核機制由于“跨境”和“創(chuàng)新”的特性,需要與區(qū)外的分支機構(gòu)有所差異,考核機制設(shè)置上一是要將“綜合金融”的模式考慮在內(nèi),區(qū)內(nèi)企業(yè)金融訴求不僅在產(chǎn)品服務(wù)上有所不同,也結(jié)合了境內(nèi)境外,綜合金融的服務(wù)模式才能打造自有的競爭優(yōu)勢,金融產(chǎn)品的持有率,組合產(chǎn)品服務(wù)的營銷成功率,單客的利潤貢獻等可以作為核心的KPI;二是中間收入考核大于利差收入考核,自貿(mào)區(qū)金融業(yè)務(wù)存在大量的中間業(yè)務(wù)收入機會,中間收入在整體收入的占比根據(jù)國際上的標(biāo)準(zhǔn)應(yīng)該可以高于50%;三是風(fēng)險管控的謹(jǐn)慎考核,自貿(mào)區(qū)金融業(yè)務(wù)由于對外及創(chuàng)新的屬性,風(fēng)險種類和風(fēng)險敞口更多更大,特別在市場風(fēng)險,法律合規(guī)風(fēng)險,國別風(fēng)險等方面,所以區(qū)內(nèi)分支機構(gòu)的合規(guī),風(fēng)控考核更嚴(yán)格;四是一定要建立容錯指標(biāo)和對創(chuàng)新性的鼓勵加分項,以保持區(qū)內(nèi)金融機構(gòu)逐步學(xué)習(xí)摸索服務(wù)于區(qū)內(nèi)實體產(chǎn)業(yè)的積極性。

E. 資質(zhì)牌照

為了更好地服務(wù)于區(qū)內(nèi)企業(yè)的金融訴求,銀行也需要具備自貿(mào)區(qū)金融服務(wù)的相關(guān)資質(zhì)與牌照,如果不具備,銀行也可以借用同業(yè)的產(chǎn)品和服務(wù),但其中的一部分中間收入或者利差或匯率差盈利就會轉(zhuǎn)移給對方。與自貿(mào)區(qū)金融相關(guān)的主要資質(zhì)牌照包括外匯衍生品牌照,結(jié)構(gòu)化產(chǎn)品資質(zhì),QDII資質(zhì),境外債承銷資質(zhì),境外REITS承銷資質(zhì), FCI會員資格等。同時隨著區(qū)內(nèi)金融監(jiān)管政策改革的逐漸明朗化,一些“跨境”業(yè)務(wù)所必需的牌照資質(zhì)有可能會放開。

F. 海外機構(gòu)

如果銀行在境外無相應(yīng)的分支機構(gòu),那在開展跨境業(yè)務(wù)時需要牽手海外代理行,但大部分海外代理行對于國內(nèi)金融機構(gòu)的資質(zhì)要求較為嚴(yán)格,其中核心條件是要求國內(nèi)銀行具備國際評級機構(gòu)的投資級別以上的評級。

國內(nèi)銀行應(yīng)積極開展海外分支機構(gòu)布局,特別針對于自己的區(qū)內(nèi)企業(yè)客戶主要對接的國家和地區(qū),但香港和新加坡一般會作為國際化的第一步,因為這兩個地區(qū)都是作為前兩大人民幣離岸結(jié)算中心。

(四) 金融政策

除了銀行在自貿(mào)區(qū)金融服務(wù)實現(xiàn)自身的改革創(chuàng)新外,監(jiān)管機構(gòu)如人民銀行,銀保監(jiān)會,證監(jiān)會也建議對于自貿(mào)區(qū)金融政策實現(xiàn)一定程度上的“松綁”和“開放”,特別在以下兩個方面:

A. 資本項下可兌換政策:現(xiàn)今自貿(mào)區(qū)區(qū)內(nèi)資本項下可兌換還是沿用國內(nèi)現(xiàn)有的額度限制,只是在審批流程上提供了手續(xù)上的便利和文件上的簡化。但隨著自貿(mào)區(qū)區(qū)域的拓展和業(yè)務(wù)跨境的延伸,資本項下逐步“松綁”也會成為趨勢。建議監(jiān)管一是可以通過大數(shù)據(jù)加強對于資本項下的資金流動實時監(jiān)控,重點關(guān)注洗錢,套利等不合規(guī)不合法的行為;二是可以通過分步走的試點方式,不是全部放開,而是在指定自貿(mào)區(qū)區(qū)域做試點,并在額度上逐步提升上限。

B. 多元化多幣種的金融機構(gòu)間市場:鑒于自貿(mào)區(qū)產(chǎn)業(yè)的開放性和跨境需求,區(qū)內(nèi)銀行所面臨的風(fēng)險種類和敞口都會增多增大,建議監(jiān)管可以考慮設(shè)立多元化多幣種的金融機構(gòu)間市場,實現(xiàn)銀行間多幣種資金拆借,多幣種債券交易,外匯市場交易,大宗商品對沖等業(yè)務(wù),提升區(qū)內(nèi)銀行分支機構(gòu)的收支,頭寸,及流動性管理能力。