生豬:牛豬出不盡,春風吹又生?

摘要:

歷史不會重復,但是會驚人的相似。在前幾輪豬周期中,豬價的最低點往往會出現在價格跌破規模養殖場自繁自養的成本線、并在成本線下運行一段時間以后。這意味著全行業都處于虧損狀態,養殖端開始出現宰殺母豬主動去產能的情況,往往是新一輪上漲周期的起點。從目前的情況看,生豬市場還沒有達到如此極端的情況。但下行周期中,豬價運行的區間逐級降低的趨勢難以扭轉。

我們認為豬價季節性波動的規律不會就此被打破。不可忽略的是,12月到1月懷孕母豬與仔豬產能的去化將仍然會對三季度的出欄量產生影響;同時,肉類進口利潤倒掛或將導致下半年豬肉進口量有所趨減。但只有在牛豬出盡以后,生豬的實際的供給量才會更加清晰。因此我們維持季報中的觀點,即二季度生豬年內價格低點顯現,后期供需逐漸趨緊,但豬價反彈高度由“樂觀”轉為“中性”。其一是生豬出欄體重下降幅度可能較為有限,其二是屠宰端二季度逢低備貨入庫的凍肉出庫后可能會對供給端形成新一輪的壓力。

策略方面,我們本月反復強調,當前無利好因素驅動下不建議投資者盲目抄底,盤面目前仍然處于基差修復的階段,與現貨共同趨弱概率較大。后期反彈的動能主要來自于牛豬存欄見底后供應壓力的下降和下游消費的提振,因此在現貨價格企穩前建議觀望為主。對于產業客戶而言,應當等待期現價格反彈后及時參與套保以管理價格風險。

一、觀點回顧(5月11日專題報告:豬價下跌過程中量價平衡關系的支撐):

“如果豬價較長時間在20元/公斤以下運行,則意味著母豬的留種將逐漸主動放緩乃至停止,能繁母豬存欄量后期甚至有可能會出現負增長。這里隱含了另一層意思,就是說豬價若繼續向下探底,并正式確立20元/公斤以下的運行區間,首要的前提應當是二元母豬等高效繁殖的母豬存欄已經能夠恢復到往年正常的水平,從目前來看這一條件并不具備。

在牛豬出盡之前,豬價探底態勢難以就此停止。當前盤面的價格已經跌破了如上所述的外購仔豬育肥的成本線,而現貨價格已經跌破了低效三元母豬自繁自養的成本線,因此我們認為期現價格均已經進入階段性價格底部,繼續向下空間有限。如同我們的專題報告和月報中所述,二季度市場處于“缺豬不缺肉”供需結構中,冬季非瘟疫情造成的產能受損確實存在。豬價季節性反彈的邏輯不變,但上方高度受到二次育肥帶來的豬肉動態增量的抑制。下半年等待需求恢復邏輯的體現,盤面將給予產業參與套保的更加合適的高度。”

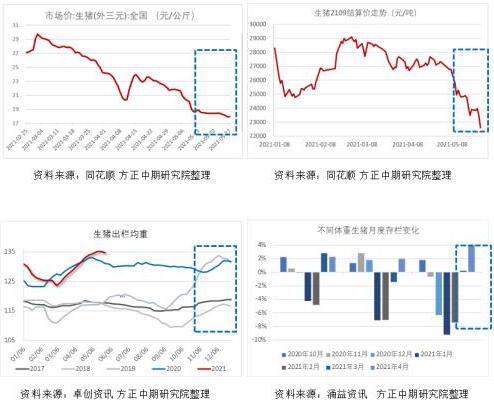

從上次報告至今半個月時間內,外三元生豬現貨價格從18.64元/公斤下跌至今日的17.96元/公斤,累計下跌3.65%,跌幅明顯趨緩,整體處于震蕩磨底的狀態。而生豬期貨跌勢較現貨更為激進,LH2109從25000元/噸一線至今日大幅下跌至22500元/噸一線,跌幅近10%,期現價格出現了與5月前截然不同的分化。實際上在本月前,生豬現貨一直處于快速下跌的通道中,而盤面始終保持橫盤堅挺,導致期貨升水一度高達7000元/噸。然而,弱現實強預期下,現貨并未向盤面回歸,而是繼續走弱,于是演變成期貨向現貨靠攏,不斷修復過大的基差。

盡管豬價超預期下跌,但我們不認為量價關系支撐的邏輯就此失效,至少就今年的情況而言,我們仍然以此作為豬價是否處于被低估區域的主要依據;另外,我們傾向于認為豬價的季節性反彈大概率仍然會兌現。但是需要承認的是,我們前期在大的產能恢復周期中過于關注局部產能受損的情況,而低估了此輪二次育肥對豬價下行過程的時間和空間上的影響,雖然我們的觀點已經在周報中陸續修正,但以此篇報告作為對近期跌跌不休的生豬市場進行復盤與反思仍然十分有必要。

二、牛豬出欄量超預期,豬價探底壓力大

牛豬,與標豬一詞相對應。是指養殖戶收購110到120公斤左右標準體重的育肥豬后,將豬養到150公斤左右的時候出欄。體重越大豬的出肉率越高,養殖戶從中賺取差價,這個過程叫做二次育肥。

由于中國當前主要偏好瘦肉的消費習慣,全國大部分地區一年中的大部分時間標豬是比牛豬貴的,往年冬季牛豬與標豬的價格會縮小,個別時間會有小幅反超。2019年和2020年,仔豬價格維持高位,養殖戶補欄成本較高;與此同時,由于豬肉價格過高,冬季消費者對肥肉的偏好有所上升,牛豬的價格大幅超過標豬,給了很多養殖戶大幅度壓欄的信心。但是隨著天氣轉暖,傳統的飲食習慣還是起到了決定性作用,春節后,牛豬價格再次低于標豬價格,由于前期在牛豬價較高的時期選擇壓欄的養殖戶較多,因此在比價反轉之后大量牛豬拋售,對豬價形成下行壓力,這就是所謂的“屠牛”。

今年3月,大量養殖戶認為今年豬價反彈高度與時間點會復制去年同期,因此趁豬價下跌再次涌入市場抄底搶購標豬進行二次育肥,導致4月初豬價出現了短暫的反彈。但3月出欄的標豬對應去年5到6月配種的母豬、即9到10月出生的仔豬,而這兩個時間段分別處于母豬存欄量和窩產仔豬偏高位的時期,也就是說二次育肥的體量實際遠遠超出了預期。

春節后,豬價持續下跌,冬季因為非瘟疫情封場的養殖場企圖壓欄抗價,形成二次增重。但伴隨天氣轉暖,疫病傳播風險增加,養殖場不得不陸續出豬。同時,5月初,在3月進行二次育肥的養殖場肥豬也開始出欄,所以我們看到,2021年春季以來這一輪“屠牛”,持續時間更長、牛豬數量更龐大、且出欄體重創下歷史新高。出欄數量的增加疊加出欄體重的增加,使得生豬產能實際的存量變得難以預估,因此這一輪豬價下跌的幅度超出了市場預期。

當下生豬市場最大的利空仍然是牛豬大規模出欄對行情的拖累。按照二次育肥的周期計算,3到4月這一輪二次育肥的超高體重豬源應該至少到6月中下旬才能陸續出盡,在此之前,我們看不到推動豬價大幅反彈的明顯動能。

三、豬價探底,二次育肥蠢蠢欲動

由于肥豬供給充裕,目前肥標平均價差已經擴大到2元/公斤,3月下旬進行二次育肥的養殖場平均飼養成本高達22.7元/公斤,對應當前價格頭均虧損已超千元。因此,5月開始,養殖端二次育肥數量已經明顯減少。

然而,隨著豬價持續探底,近期又有部分二次育肥戶一次產生了抄底心態。按照當前的價格計算,7月底到8月初出欄的二次育肥的飼養成本僅17.5元/公斤,若到時生豬價格每上漲1元/公斤,則出欄盈利便能夠增加150元/頭。不過,夏季壓欄疫病傳播風險較大,且經過這一輪大規模屠牛后,養殖端補欄心態相對保守許多,因此目前來看體量并不算大,后期給予持續關注。

四、行情展望

歷史不會重復,但是會驚人的相似。在前幾輪豬周期中,豬價的最低點往往會出現在價格跌破規模養殖場自繁自養的成本線、并在成本線下運行一段時間以后。這意味著全行業都處于虧損狀態,養殖端開始出現宰殺母豬主動去產能的情況,往往是新一輪上漲周期的起點。從目前的情況看,生豬市場還沒有達到如此極端的情況。但下行周期中,豬價運行的區間逐級降低的趨勢難以扭轉。

我們認為豬價季節性波動的規律不會就此被打破。不可忽略的是,12月到1月懷孕母豬與仔豬產能的去化將仍然會對三季度的出欄量產生影響;同時,肉類進口利潤倒掛或將導致下半年豬肉進口量有所趨減。但只有在牛豬出盡以后,生豬的實際的供給量才會更加清晰。因此我們維持季報中的觀點,即二季度生豬年內價格低點顯現,后期供需逐漸趨緊,但豬價反彈高度由“樂觀”轉為“中性”。其一是生豬出欄體重下降幅度可能較為有限,其二是屠宰端二季度逢低備貨入庫的凍肉出庫后可能會對供給端形成新一輪的壓力。

策略方面,我們本月反復強調,當前無利好因素驅動下不建議投資者盲目抄底,盤面目前仍然處于基差修復的階段,與現貨共同趨弱概率較大。后期反彈的動能主要來自于牛豬存欄見底后供應壓力的下降和下游消費的提振,因此在現貨價格企穩前建議觀望為主。對于產業客戶而言,應當等待期現價格反彈后及時參與套保以管理價格風險 。

一周熱點

- 2021-06-07截至2021年6月4日當周國際糧油期貨漲跌一覽表

- 2021-06-072021年第21周美國大豆壓榨利潤比去年同期高出153%

- 2021-06-07交易所:截至6月2日,阿根廷玉米收獲完成34.1%

- 2021-06-07交易所:截至6月2日,阿根廷大豆收獲完成96.6%

- 2021-06-07截至5月30日,歐盟2020/21年度大豆進口量為1384萬噸

- 2021-06-07美國對華大豆出口最新統計:對華銷售總量同比增長1.39倍

- 2021-06-07截至5月27日當周,中國買入1萬噸美國新豆

- 2021-06-07美國農業氣象預報:未來一周美國中西部北部地區炎熱少雨

- 2021-06-07IHS Markit預計2020/21年度巴西玉米產量僅為8800萬噸

- 2021-06-07南美大豆市場一周聚焦:雷亞爾走強,巴西大豆價格略微下跌