豬價連跌超20周背后:市場參與主體誤判數據,對豬價盲目樂觀

2018年8月非洲豬瘟在中國暴發,引發養豬業劇烈震蕩。從2019年央地密集出臺生豬穩產保供政策,同年12月,農業農村部制定《加快生豬生產恢復發展三年行動方案》,至2021年6月,中國僅用了不到三年的時間,就完成了國家提出的“2021年恢復正常”的目標。

日前,農業農村部畜牧獸醫局二級巡視員辛國昌接受媒體采訪表示,原定的生豬生產恢復三年任務目標已經提前完成。現在生豬生產進入供需平衡時期,養殖的高利潤時代已經結束。

盡管在整個豬周期下豬價出現由高到低的切換是一種必然,但養豬業對今年以來連續20周下跌仍有些措手不及。這背后原因既有本輪豬周期在復產擴產中的特點,又有市場參與主體誤判數據,對豬價盲目樂觀的因素。

連續20周下跌

今年春節過后至6月下旬,豬價跌跌不休。雖說臨近夏季,壓欄“牛豬”出現應激性死亡概率增加,再加上不斷走低的豬價,出欄加重豬價跌幅,但再往前追溯可以發現,中國養豬業對今年以來豬價出現了不少誤判。

據農業農村部監測,截至2020年9月份,能繁母豬產能連續12個月恢復性增長,連續4個月同比增長;生豬存欄連續8個月實現恢復性增長,并連續3個月同比增長。國家統計局數據顯示,2020年9月份能繁母豬存欄3822萬頭,環比增長5.3%,較2019年12月份增長24.1%;生豬存欄3.7億頭,同比增長20.7%。

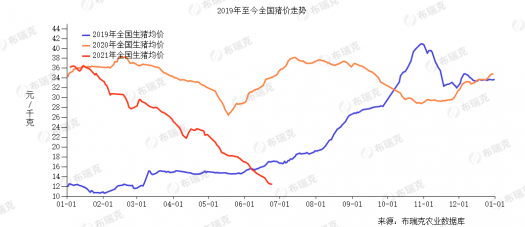

生豬存欄量和能繁母豬存欄量連續增長,意味著生豬產能已經觸底反彈,豬價已經進入下行周期。當時農業農村部相關專家就預測,今后全國生豬價格將繼續震蕩下跌到當年12月份,雖然進入冬季臘肉制作季節,豬肉消費需求將呈現階段性增加,帶動豬價季節性反彈,但反彈空間有限。2021年,豬價將呈現前高后低走勢,高點將會出現在春節前,下半年將會逐漸接近常年價格水平。

從2020年12月到2021年1月,豬價確實經歷了一波上漲行情。2021年1月,豬價上漲至每公斤37-38元,局部地區甚至達到40元。正是這波回光返照的行情,影響了行業預期。

中國農業科學院北京畜牧獸醫研究所研究員朱增勇對第一財經記者表示,雖然從2019年9月開始,能繁母豬存欄量就觸底反彈逐漸回升,2020年加速恢復;從2020年8月開始,定點屠宰企業生豬屠宰量已經環比回升,2020年9月同比回升,但是當時豬價仍處于高位,導致養殖主體認為供給偏緊局面仍要持續。到2020年12月,由于凍豬肉流通受阻、鮮肉需求增加帶動豬價季節性上漲幅度較大,這都給了國內市場生豬產能偏緊形勢依然沒有本質改變的假象。

朱增勇稱,雖然官方持續發布生豬產能明顯恢復的信息,但豬價處于高位時間較長,導致養殖主體選擇性忽視官方權威數據,存在盼漲的僥幸心理。

布瑞克農產品集購網研究總監林國發對第一財經記者表示,當時養豬業對官方發布的生豬產能數據將信將疑,再加上一些不負責任的機構和自媒體放大2020年冬季以來的非洲豬瘟弱毒疫情,迎合了養殖主體的盼漲心理。

受2021年豬價將繼續維持高位這一預期的影響,養豬業開始大量壓欄。在壓欄比例上,一些地方達到一半以上;在壓欄幅度上,標豬原本在200多斤出欄,會壓欄到400斤、500斤,甚至600斤。

林國發認為,當前處于豬價下行周期的中前端,這一階段出現如此大的跌幅,關鍵在于存在大比例的持續深度壓欄,直接改變了市場上的階段性供需關系。隨著夏季的到來,“牛豬”如果繼續壓欄,會增加應激性死亡風險,養殖戶也被不斷走低的豬價打擊信心,開始不計成本拋售。

據農業農村部監測,截至2021年5月份,能繁母豬存欄量連續20個月環比增長,同比增長19.3%,相當于2017年年末的98.4%。生豬存欄量同步增長,同比增長23.5%,相當于2017年年末的97.6%。一些新建和改擴建規模場計劃在今年年內陸續投產,預計生產增長的慣性還將持續一段時間。從目前來看,生豬生產恢復取得了超預期的積極成果。

規模化養殖將成主流

跟前面若干輪重大動物疫病所導致的豬周期不同的是,本輪豬周期有著鮮明特點。

比如,由于非洲豬瘟疫情防控具有長期性和復雜性,產能恢復速度慢于之前周期,不同主體和區域的產能恢復速度存在差異,而且高盈利又帶動養大豬的數量和出欄活重顯著高于之前周期,同時豬肉進口量級較之前周期也有顯著增加。還有很重要的一點,豬肉消費需求由于肉類替代影響而出現下滑。

值得關注的是,規模養殖戶以及龍頭企業,在此輪產能恢復中發揮了領軍作用,特別是規模龍頭企業抓住政策和市場紅利快速擴張,而小散養殖戶受疫情沖擊、資金投入量大等因素影響,恢復速度比較慢。

朱增勇稱,每次豬價波動都會淘汰一大批競爭力差的養殖主體,不光是小散戶,還包括一些養殖技術水平和管理水平不高的企業。

林國發稱,今后即便是有養豬業巨頭倒下,對于小散養豬戶來說未必就是利多。在豬價上漲后,不切合自身情況和產業實際,大量壓欄、盲目擴張的機會主義者,最終未必會有正向收益。本輪豬價暴跌,更多是清退大體重壓欄,將生豬養殖當成“賭場”的部分養殖主體。隨著生豬產能回升,2019年四季度至2021年上半年那種不計成本的擴張,或者盲目預期后期豬價上漲的壓欄將成為過去時。

行業內也普遍認為,隨著生豬產業由勞動密集型向技術密集型轉型升級,養殖主體也必須適應產業和市場發展需求提升競爭力,規模養殖未來將占主導地位,中小散戶成為有效補充。

其實,小散養殖戶環保壓力小,具有生產管理靈活和生產成本比較低的優勢。參考過去幾個周期,自繁自養的成本不比大型養殖企業高。據養豬業內統計,一個豬周期下來,小散養殖戶出欄的生豬平均每頭可盈利300-400元。如果年出欄500-1000頭,年盈利最低可達到15萬元,最高可達到40萬元。堅持長期養豬的小散養殖戶,正因為可以收獲可觀收入,小散養殖戶的退出及規模升級,才是一個長期的歷史發展過程,與鄉村振興、農村經濟以及產業發展息息相關。

在中國,大型養殖企業和適度規模家庭養殖模式均是未來產業發展方向。朱增勇認為,不同地區土地、飼料等資源,以及產業基礎差異較大,也就適合不同的養殖模式。一部分地區更適合以適度規模為主體的養殖模式,這樣不但有利于農村勞動力就業,也有利于鄉村振興和農村經濟發展。而且小散養殖戶與大型養殖企業并非對立主體,小散養殖戶必須順應產業和市場發展不斷提升的要求,通過“代養”“合同養殖”等多種形式,與龍頭企業合作,實現互惠互利共同發展。

一周熱點

- 2021-06-28國產玉米,再次全面降價......

- 2021-06-25跌跌不休的玉米市場底部區域在哪?

- 2021-06-25進口豬肉激增致豬價下行?專家:事實并非那么簡單

- 2021-06-25美國生物柴油需求將激增四成以上,限制美國豆油出口規模

- 2021-06-25巴西政府為美國轉基因玉米開綠燈,但是實際進口可能有限

- 2021-06-252021年6月24日世界主要期貨收盤價格一覽表

- 2021-06-25美國對華大豆出口最新統計:對華銷售總量同比增長1.27倍

- 2021-06-25截至6月17日當周,中國買入6.6萬噸美國陳豆,取消6.6萬噸新豆

- 2021-06-25美國農業部:私人出口商對未知目的地售出26萬噸大豆

- 2021-06-25美國農業部:私人出口商對中國售出13.2萬噸大豆