隨著USDA年度重磅報告的落地,國際谷物期貨價格顯著上漲,其中對玉米播種意向面積的超預期下調是引發短期市場寬幅波動的首要因素。而這一面積的下調能否成為驅動后市美玉米價格擺脫低位的關鍵,仍不能脫離其接下來的出口銷售旺季影響下的去庫表現。也因此,我們認為美玉米在后續的作物供需報告中,對面積的調整仍有上修可能。北京時間3月29日零時,美國農業部發布年度播種意向及季度庫存報告,報告超預期下調玉米播種面積,庫存上調不及預期但也是相對高位。報告顯示,2024年美國農戶計劃播種9003.6萬英畝玉米,大幅低于預期,且較23/24年度9464萬英畝下降5%,也低于美國農業部2月份預測的9100萬英畝。報告發布前分析師預計美國玉米種植面積下降到9177萬英畝。季度庫存報告顯示,截至2024年3月1日,玉米庫存總計83.5億蒲,同比增長13%,低于市場預期的84.27億蒲。同時,報告對大豆播種面積調整則相對符合預期水平,但庫存有超預期上調。2024年美國農戶計劃播種8651萬英畝大豆,比上年增加3%,將是有記錄以來第五高,與市場預期基本一致,但是低于美國農業部上月預測的8750萬英畝。報告發布前分析師預計美國玉米種植面積下降到8653萬英畝。季度庫存報告,截至2024年3月1日,大豆庫存總計18.5億蒲,同比增加9%。這一數據也高于市場預期的18.28億蒲。

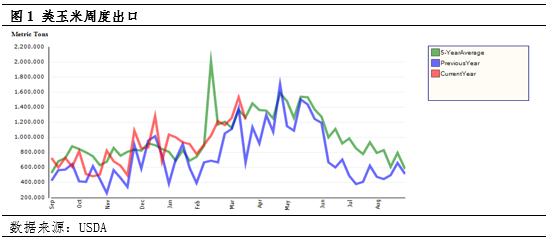

報告整體影響偏多,符合此前我們在《商品前瞻:USDA年度種植意向及季度庫存報告》中的判斷。截至收盤,玉米5月合約當日價格漲幅近3.7%至15.25美分。而大豆盡管在面積增長和庫存累積的情況下,期貨價格也保持收平態勢。受玉米上漲影響,小麥價格也跟隨走強。對比來看,玉米庫存有增但相對市場預期而言更為樂觀,但玉米種植意向面積的下調則遠低于預期水平,也是令玉米市場在報告發布后大幅上漲的主要動力。盡管在種植收益方面玉米不及大豆的盈利預期,但從出口需求和庫存增長趨勢來看,或許并不支持玉米實際播種面積下滑幅度超過450萬英畝,即產量將下降8.1億蒲(假設仍維持單產在177.3蒲式耳/英畝的高水平),進而平衡掉目前的庫存累積水平。而事實上,隨著中長期天氣預期轉向厄爾尼諾中性,美玉米單產后續或面臨更大的風險挑戰。據美國當地商業氣象公司AccuWeather稱,美國今年應該準備好迎接一個“爆炸性”颶風季,大西洋風暴的數量可能會破紀錄;首席颶風預報員Alex DaSilva表示:“預計2024年大西洋颶風季節的熱帶風暴、颶風、大型颶風和對美國直接影響的颶風數量將遠遠超過歷史平均水平。”所以,在播種意向本就轉弱的一年,高單產水平能否持續將成為決定后市玉米市場的關鍵所在。另外,良好的出口預期在本次庫存報告中也有所體現,玉米庫存水平較上年同期的增幅明顯小于市場預期水平,所以高庫存壓力將隨玉米進入銷售旺季后進一步減弱。

綜上,超預期的播種意向面積下調是否符合市場實際情況目前存疑,這也可能成為接下來供需報告中的主要分歧點,或不排除后期玉米播種面積有上修可能。