本文綜述:內(nèi)外盤(pán)大豆期價(jià)在2007 年下半年展開(kāi)了波瀾壯闊的大牛市行情,CBOT 大豆各合約期價(jià)皆站上1000美分。由于供應(yīng)偏緊,需求旺盛,預(yù)計(jì)明年第一季度CBOT大豆期價(jià)將維持牛市行情,當(dāng)月合約期價(jià)有望觸及1200 美分/蒲式耳。在第二季度,美盤(pán)大豆期價(jià)可能因大豆播種面積擴(kuò)張而出現(xiàn)調(diào)整行情,支撐位在900 美分---1000 美分區(qū)域。國(guó)內(nèi)大豆期價(jià)受外盤(pán)的提振,期價(jià)也將震蕩上行,08 年第一季度將觸及新高,連豆主力A809 合約期價(jià)可能達(dá)到4800 元/噸位置,第二季度后期價(jià)格則有調(diào)整的可能,調(diào)整支撐位在4000元/噸左右。

--------2008 年上半年大豆走勢(shì)展望

2007 年下半年大豆市場(chǎng)展開(kāi)波瀾壯闊的大牛市行情,期價(jià)受到北半球大豆減產(chǎn)、全球大豆需求旺盛、美元貶值以及原油價(jià)格上漲的推動(dòng), CBOT 大豆期價(jià)上漲到34 年來(lái)的新高,美豆各合約全部站上1000 美分之上,其中當(dāng)月合約達(dá)到1164 美分的高點(diǎn),展開(kāi)了強(qiáng)勁的牛市行情。從國(guó)內(nèi)市場(chǎng)看,大連大豆期價(jià)受到美豆上漲的提振,也在下半年開(kāi)始展開(kāi)了飆升行情,主力合約刷新了三年來(lái)新高,期價(jià)主要受到美盤(pán)大豆暴漲、進(jìn)口大豆成本持續(xù)攀升以及國(guó)內(nèi)大豆減產(chǎn)、農(nóng)戶(hù)惜售等利多因素支持,同時(shí)國(guó)內(nèi)大豆制品豆粕和豆油的需求穩(wěn)健增長(zhǎng)也令大豆奠定堅(jiān)實(shí)的牛市基礎(chǔ)。預(yù)計(jì)在南美新豆上市以前,大豆期價(jià)的牛市行情將持續(xù)到明年上半年,直到南美新豆全面上市,全球大豆供應(yīng)偏緊的局面才有可能獲得緩解,屆時(shí)市場(chǎng)的炒作重心將轉(zhuǎn)向美國(guó)新豆播種面積以及美國(guó)中西部產(chǎn)區(qū)的天氣,令期價(jià)出現(xiàn)較大的震蕩行情。但在國(guó)際原油價(jià)格飆升、通貨膨脹升溫的背景下,大豆價(jià)格正在尋求新的定位,期價(jià)波動(dòng)范圍也將上移到新的區(qū)間。

一、 宏觀經(jīng)濟(jì)形勢(shì)分析

2007 年原油價(jià)格大幅飆升,美國(guó)發(fā)生次級(jí)貸款危機(jī),世界經(jīng)濟(jì)增長(zhǎng)受到一定影響,國(guó)際貨幣基金組織預(yù)計(jì)2007 年全球經(jīng)濟(jì)增長(zhǎng)速度為5.2%左右。次級(jí)債危機(jī)增大了世界經(jīng)濟(jì)發(fā)展前景的不確定性,國(guó)際貨幣基金組織下調(diào)了2008 年全球經(jīng)濟(jì)增長(zhǎng)預(yù)期,但明年支撐經(jīng)濟(jì)增長(zhǎng)的基本面是強(qiáng)勁的,尤其是新興市場(chǎng)經(jīng)濟(jì)體仍然保持強(qiáng)有力的增長(zhǎng)勢(shì)頭,國(guó)際貨幣基金組織預(yù)計(jì)2008年全球經(jīng)濟(jì)增長(zhǎng)為4.8%,從歷史數(shù)據(jù)看,08年的經(jīng)濟(jì)增長(zhǎng)數(shù)據(jù)仍處于相對(duì)高位。

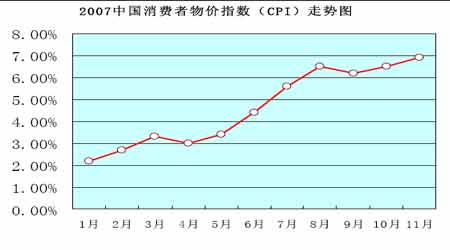

從我國(guó)情況看,2007 年國(guó)內(nèi)食品和居住類(lèi)商品價(jià)格漲幅較大,CPI指數(shù)逐月攀升,通貨膨脹風(fēng)險(xiǎn)加劇。中國(guó)人民大學(xué)經(jīng)濟(jì)研究所報(bào)告預(yù)測(cè)2007年中國(guó)全年GDP 增長(zhǎng)達(dá)到11.44%,2008 年將在2007 年的基礎(chǔ)上小幅回落,GDP 增速預(yù)計(jì)達(dá)到10.5%。中國(guó)社科院發(fā)布的《2008年中國(guó)經(jīng)濟(jì)形勢(shì)分析與預(yù)測(cè)》認(rèn)為,自2007 年第二季度以來(lái)我國(guó)經(jīng)濟(jì)增長(zhǎng)速度由偏快轉(zhuǎn)向過(guò)熱,預(yù)計(jì)2007 年國(guó)民經(jīng)濟(jì)增長(zhǎng)速度將超過(guò)去年水平達(dá)到11.6%。國(guó)內(nèi)投資和出口增速較快,全社會(huì)固定資產(chǎn)投資額實(shí)際增長(zhǎng)約21.6%,外貿(mào)順差將達(dá)到2680 億美元,消費(fèi)品價(jià)格上漲顯著,2007 年CPI 增速預(yù)計(jì)達(dá)到4.5%,資產(chǎn)價(jià)格高位持續(xù)攀升,資源、環(huán)境的壓力增大等。國(guó)家統(tǒng)計(jì)局在12月11日公布的統(tǒng)計(jì)數(shù)據(jù)顯示,2007年11月份居民消費(fèi)價(jià)格指數(shù)(CPI)同比上漲了6.9%。在1—11 月份價(jià)格總水平上漲4.6%中,食品類(lèi)價(jià)格上漲11.9%,影響價(jià)格總水平上升4 個(gè)百分點(diǎn),占漲價(jià)因素的87%。國(guó)家統(tǒng)計(jì)局總經(jīng)濟(jì)師姚景源表示,預(yù)計(jì)今年全年CPI 漲幅在4.7%左右,是自1996 年以來(lái)的年度最高漲幅。

經(jīng)濟(jì)增長(zhǎng)、通脹升溫的宏觀經(jīng)濟(jì)背景為農(nóng)產(chǎn)品期價(jià)提供了上漲的外部環(huán)境,尤其是大豆市場(chǎng)供應(yīng)偏緊以及下游產(chǎn)品需求旺盛的支撐,造就了大豆市場(chǎng)的牛市行情。

二、 大豆供需情況分析

2007/08 年度全球大豆供應(yīng)偏緊。據(jù)美國(guó)農(nóng)業(yè)部12 月供需報(bào)告數(shù)據(jù)顯示,2007/08年度美國(guó)大豆產(chǎn)量為7061萬(wàn)噸,比去年下降18.6%。中國(guó)大豆產(chǎn)量為1430 萬(wàn)噸,比去年下降11%.北半球大豆減產(chǎn)令全球大豆供應(yīng)趨緊,唯有南美大豆產(chǎn)量增加才能彌補(bǔ)北半球的減產(chǎn),緩解全球大豆供應(yīng)偏緊格局。USDA 報(bào)告數(shù)據(jù)預(yù)測(cè)巴西本年度產(chǎn)量為6200 萬(wàn)噸,比去年增產(chǎn)300萬(wàn)噸左右,而阿根廷的大豆產(chǎn)量預(yù)計(jì)比去年下降20萬(wàn)噸至4700 萬(wàn)噸。這樣比較一下,預(yù)計(jì)2007/08 年度南美大豆的增產(chǎn)幅度大致在300 萬(wàn)噸左右,而本年度單美國(guó)的減產(chǎn)幅度就達(dá)1616 萬(wàn)噸,因而南美大豆即使在明年第二季度獲得大豐收,亦遠(yuǎn)不足以彌補(bǔ)北半球的減產(chǎn)幅度,且明年第一季度是南美的夏季,產(chǎn)區(qū)出現(xiàn)高溫干旱的可能性較大,對(duì)作物的單產(chǎn)水平有較大影響,使得南美大豆的最終產(chǎn)量水平可能達(dá)不到預(yù)期水平。因而,07/08年度全球大豆供應(yīng)緊張幾成定局。USDA 在12 月供需報(bào)告數(shù)據(jù)預(yù)測(cè),07/08 年度全球大豆總產(chǎn)預(yù)測(cè)為2.2159 億噸,消費(fèi)總量則高達(dá)2.3520億噸,產(chǎn)不足需,全球庫(kù)存進(jìn)一步下降,預(yù)計(jì)本年度全球期末庫(kù)存為4732 萬(wàn)噸,比去年下降22%左右。大豆的供需緊張給大豆期價(jià)提供了較強(qiáng)的利多影響。

全球豆粕供應(yīng)總體平衡,據(jù)USDA 報(bào)告數(shù)據(jù)顯示,07/08 年度全球豆粕供應(yīng)總量預(yù)計(jì)為1.6131 億噸,比上年度略增4%,而消費(fèi)需求總量預(yù)計(jì)為1.5951 億噸,比上年度略增5%。產(chǎn)量能夠滿(mǎn)足消費(fèi)。

07/08 年度全球豆油總產(chǎn)量預(yù)計(jì)為3797萬(wàn)噸,比上年度增長(zhǎng)168萬(wàn)噸。需求總量為3805萬(wàn)噸,比上年度增長(zhǎng)237萬(wàn)噸,需求增速高于產(chǎn)量增速,主要因豆油在生物燃料領(lǐng)域的需求增長(zhǎng)較快,期末庫(kù)存從上年度的304 萬(wàn)噸減少到257萬(wàn)噸。

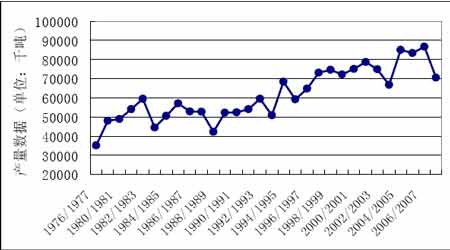

美國(guó)歷年大豆產(chǎn)量數(shù)據(jù)(單位:千噸)

三,巴西和阿根廷大豆播種面積增幅有限,南美大豆產(chǎn)區(qū)天氣將為市場(chǎng)炒作焦點(diǎn)

由于2007 年9 月份和10 月份巴西北部天氣較為干旱,使得巴西大豆播種較晚,進(jìn)入12月份,巴西大豆產(chǎn)區(qū)降雨趨于正常,作物生長(zhǎng)條件改善,但是由于作物播種初期進(jìn)度滯緩,使得巴西大豆總面積的增長(zhǎng)幅度受限,預(yù)計(jì)07/08 年度巴西大豆播種面積比上年度增幅在5%左右,大致在2200 萬(wàn)公頃。而據(jù)阿根廷布宜諾斯艾利斯交易所的預(yù)測(cè),07/08 年度阿根廷大豆播種面積預(yù)計(jì)比上年度增長(zhǎng)4.3%至1680萬(wàn)公頃,但是由于阿根廷也在播種初期遇到干旱問(wèn)題,播種進(jìn)度比去年同期落后,因而預(yù)計(jì)播種面積增幅可能達(dá)不到預(yù)期,且美國(guó)農(nóng)業(yè)部預(yù)計(jì)阿根廷07/08 年度的產(chǎn)量不增反減,顯示USDA 預(yù)期阿根廷的大豆面積增幅有限,單產(chǎn)則可能受到不利天氣影響而較低。

今年全球氣候受到拉尼娜天氣的影響,拉尼娜天氣是指赤道太平洋東部和中部海表溫度大范圍異常變冷,其對(duì)全球各地區(qū)的氣候產(chǎn)生一定的影響,其中對(duì)巴西的天氣影響體現(xiàn)為巴西東北部降雨偏多,阿根廷則容易出現(xiàn)干旱。油世界預(yù)計(jì)拉尼娜天氣可能持續(xù)到2008 年2月份或者3月份,這可能使得巴西南部、阿根廷中部和南部的作物面臨不利天氣的影響。巴西部分產(chǎn)區(qū)降雨偏多可能誘發(fā)大豆銹菌病,巴西南部則有可能干旱,阿根廷的干旱情況有加大的危險(xiǎn),這些因素都可能導(dǎo)致南美大豆作物生長(zhǎng)受到不利影響,導(dǎo)致單產(chǎn)水平下降。這個(gè)因素將成為大豆市場(chǎng)的關(guān)注重心之一。

四、預(yù)計(jì)明年美國(guó)農(nóng)民將增加大豆播種面積,相應(yīng)縮小玉米播種面積

大豆和玉米是兩個(gè)競(jìng)爭(zhēng)播種面積的作物,傳統(tǒng)上美國(guó)農(nóng)場(chǎng)主在播種大豆和玉米面積的比例一般各占50%,但由于2007 年春季美國(guó)玉米期價(jià)因乙醇消費(fèi)需求潛力巨大而竄至10 年來(lái)的新高,吸引美國(guó)農(nóng)場(chǎng)主大幅擴(kuò)大玉米播種面積,打破了大豆和玉米播種面積的平衡,2007年春季美國(guó)玉米播種面積大幅擴(kuò)大到9290萬(wàn)英畝,比06 年提高19%,創(chuàng)下63年來(lái)的新高。

而大豆播種面積則下降到6410萬(wàn)英畝,比06年下降了15%,從而導(dǎo)致2007/08年度美國(guó)大豆產(chǎn)量大幅下降,推動(dòng)大豆期價(jià)走出了強(qiáng)勁的牛市行情。

然而經(jīng)過(guò)07年下半年的牛市擴(kuò)張之后,CBOT 大豆期價(jià)已經(jīng)漲到34 年來(lái)的新高,種植大豆的效益大幅提高,且隨著氮肥價(jià)格的暴漲,種植玉米的成本提升較大,而大豆的氮肥消耗量小于玉米,成本也較玉米更低,這使得農(nóng)場(chǎng)主在考慮到成本和價(jià)格等綜合因素之后,2008年的播種意向?qū)⒏鄡A向大豆,扭轉(zhuǎn)2007 年春季過(guò)度播種玉米的局面,市場(chǎng)人士預(yù)計(jì)2008

年美國(guó)農(nóng)場(chǎng)主將會(huì)把玉米和大豆的播種面積比例重新調(diào)整為50/50的水平。這樣就使得2008年美國(guó)大豆播種面積將會(huì)比07 年增長(zhǎng)630 萬(wàn)英畝左右。該因素可能對(duì)明年上半年大豆期價(jià)走勢(shì)產(chǎn)生較大的影響。

五、中國(guó)需求旺盛,美國(guó)大豆出口大幅增長(zhǎng)

由于2007 年我國(guó)大豆減產(chǎn)幅度較大,而需求持續(xù)增長(zhǎng),使得中國(guó)大豆市場(chǎng)更加依賴(lài)進(jìn)口大豆的供應(yīng)。且2007 年豆油價(jià)格大幅上漲,油廠壓榨利潤(rùn)較為豐厚,提高了壓榨企業(yè)采購(gòu)進(jìn)口大豆的積極性,加上我國(guó)政府為了抑制國(guó)內(nèi)油脂價(jià)格漲幅過(guò)快的局面,從第四季度開(kāi)始進(jìn)行政府采購(gòu),增加國(guó)內(nèi)的供應(yīng),令大豆進(jìn)口量在年底增幅較大。據(jù)海關(guān)總署統(tǒng)計(jì),中國(guó)

11 月份大豆進(jìn)口量達(dá)到335 萬(wàn)噸,比去年同期增長(zhǎng)43%。2007 年1月份---11月份中國(guó)大豆進(jìn)口總量達(dá)到2789 萬(wàn)噸,比去年同期增長(zhǎng)8.1%。美國(guó)農(nóng)業(yè)部則預(yù)計(jì)07/08 年度中國(guó)大豆進(jìn)口量將達(dá)到3400 萬(wàn)噸,比上年度增加500 多萬(wàn)噸,創(chuàng)歷史新高記錄。由于南美新豆作物正在播種和生長(zhǎng)階段,我國(guó)第四季度到08年第一季度的大豆主要從美國(guó)采購(gòu),促使07年秋季美國(guó)新豆上市后出口旺盛,支撐美豆價(jià)格走高。

六、中國(guó)對(duì)大豆品種的調(diào)控措施

2007 年我國(guó)CPI 指數(shù)持續(xù)上漲,尤其是年底CPI 指數(shù)不斷刷新高點(diǎn),11 月CPI 漲幅高達(dá)6.9%。其中食品類(lèi)價(jià)格同比上漲18.2%。通脹壓力增加。政府有關(guān)部門(mén)為了抑制物價(jià)過(guò)快上漲,早在07 年9 月份就陸續(xù)出臺(tái)措施穩(wěn)定物價(jià)。其中對(duì)大豆及其產(chǎn)品的調(diào)控措施主要有

以下幾點(diǎn):

1、大豆進(jìn)口關(guān)稅從3%下調(diào)到1%

2007 年9 月份國(guó)務(wù)院批準(zhǔn)從10 月1 日起,進(jìn)口大豆關(guān)稅稅率從3%下調(diào)到1%,為期三個(gè)月。進(jìn)口關(guān)稅的下調(diào)使得大豆進(jìn)口成本相應(yīng)下降80元---90 元/噸左右,對(duì)于促進(jìn)大豆進(jìn)口數(shù)量的增長(zhǎng)有積極作用。

2、促進(jìn)國(guó)內(nèi)油料生產(chǎn),在國(guó)外采購(gòu)大豆和豆油

2007 年9 月22 日,國(guó)務(wù)院出臺(tái)《國(guó)務(wù)院辦公廳關(guān)于促進(jìn)油料生產(chǎn)發(fā)展的意見(jiàn)》,其中的

一項(xiàng)措施是擴(kuò)大大豆良種補(bǔ)貼規(guī)模,繼續(xù)對(duì)東北三省和內(nèi)蒙古自治區(qū)種植高油大豆實(shí)行良種補(bǔ)貼,補(bǔ)貼規(guī)模由目前的1000萬(wàn)畝擴(kuò)大到4000萬(wàn)畝。同時(shí),要完善操作辦法,提高良種覆蓋率和種植水平。《意見(jiàn)》要求進(jìn)一步完善大豆及食用植物油中央和地方兩級(jí)儲(chǔ)備體系,適當(dāng)擴(kuò)大大豆和食用植物油的中央儲(chǔ)備規(guī)模,并擇機(jī)分步充實(shí)儲(chǔ)備庫(kù)存,充分發(fā)揮儲(chǔ)備吞吐作用,以保護(hù)農(nóng)民生產(chǎn)積極性和大豆油料生產(chǎn)能力,保證國(guó)內(nèi)市場(chǎng)供應(yīng)。鼓勵(lì)大型國(guó)有糧油加工企業(yè)適當(dāng)增加商業(yè)周轉(zhuǎn)儲(chǔ)備,由國(guó)家通過(guò)招標(biāo)方式確定具體承儲(chǔ)企業(yè)和承儲(chǔ)數(shù)量,政府給予一定的貸款貼息支持。

國(guó)儲(chǔ)在11月份完成了40萬(wàn)噸豆油的采購(gòu),這些政府采購(gòu)的豆油免證進(jìn)口關(guān)稅和增值稅,比正常的進(jìn)口成本低1800 多元/噸,國(guó)儲(chǔ)采購(gòu)的豆油預(yù)計(jì)在春節(jié)前到貨,緩解國(guó)內(nèi)豆油價(jià)格上漲壓力。同時(shí),國(guó)儲(chǔ)在11 月份和12 月份在美國(guó)市場(chǎng)上積極采購(gòu)大豆,采購(gòu)量預(yù)計(jì)超過(guò)300 萬(wàn)噸,以增加國(guó)內(nèi)大豆供應(yīng)。

3、取消出口退稅率

2007 年12月17 日,中國(guó)財(cái)政部宣布從2007 年12月20 日起取消小麥、稻谷、大米、玉米、大豆等原糧及其制粉的出口退稅。以前的出口退稅率為13%. 出口退稅率的取消對(duì)國(guó)內(nèi)農(nóng)產(chǎn)品價(jià)格產(chǎn)生了利空影響,因其對(duì)出口有抑制作用,從而保證國(guó)內(nèi)的供應(yīng)充裕。但是對(duì)大豆品種的影響主要是象征意義大于實(shí)際意義,因?yàn)槲覈?guó)是全球最大的大豆進(jìn)口國(guó),國(guó)內(nèi)需求的70%需要依賴(lài)國(guó)際大豆市場(chǎng)的供應(yīng),出口數(shù)量非常少。比如今年1—11 月份我國(guó)大豆出口量?jī)H為40萬(wàn)噸,而同期大豆進(jìn)口量則高達(dá)2789萬(wàn)噸,出口量與進(jìn)口量比較是微不足道的。

七、豆油在大豆總產(chǎn)值中所占的比重不斷上升,大豆和豆粕價(jià)差擴(kuò)大,出現(xiàn)反向壓榨套利機(jī)會(huì)

07 年以來(lái),國(guó)內(nèi)外豆油價(jià)格大幅飆升,豆油在大豆總產(chǎn)值的比重也大幅提升。過(guò)去豆油在大豆總產(chǎn)值的比重低于30%,油廠壓榨利潤(rùn)主要來(lái)自豆粕。但隨著豆油在生物柴油產(chǎn)業(yè)中的消耗增長(zhǎng),豆油價(jià)格不斷攀升,豆油在大豆總產(chǎn)值中所占的比重超過(guò)了50%,豆粕則在壓榨利潤(rùn)的中的比重下降,這造成了大豆和豆粕價(jià)差大幅擴(kuò)大。

2007 年以來(lái)國(guó)內(nèi)豆油現(xiàn)貨價(jià)格大幅走高,第四季度四級(jí)豆油價(jià)格漲到10000 元/噸---10300 元/噸之間,豆粕的現(xiàn)貨價(jià)格也漲到3650---3800 元/噸之間,而國(guó)產(chǎn)大豆入廠價(jià)在4450---4500 元/噸之間,現(xiàn)貨市場(chǎng)壓榨企業(yè)的壓榨利潤(rùn)高達(dá)每噸200元---300元之間。

油廠的利潤(rùn)較為豐厚,生產(chǎn)積極性較高。大連市場(chǎng)豆類(lèi)各品種當(dāng)月合約的壓榨利潤(rùn)與現(xiàn)貨市場(chǎng)相近,壓榨利潤(rùn)為正數(shù)。但是以連豆主力A805合約與豆粕以及豆油805 合約的期貨價(jià)格計(jì)算,壓榨利潤(rùn)卻長(zhǎng)時(shí)間維持負(fù)數(shù)100---200 元/噸,豆類(lèi)809 合約的壓榨利潤(rùn)數(shù)值也為負(fù)數(shù)。主要因?yàn)榇筮B大豆和豆粕主力合約的價(jià)差過(guò)大,其中連豆和豆粕805合約價(jià)差長(zhǎng)時(shí)間維持在1000---1200 元左右,連豆和豆粕809 合約亦是類(lèi)似的情況。隨著主力合約交割日期的臨近,豆類(lèi)主力合約的壓榨利潤(rùn)將與現(xiàn)貨市場(chǎng)趨近,逐漸轉(zhuǎn)為正數(shù)。這為投資者提供了反向壓榨利潤(rùn)的套利機(jī)會(huì)。即買(mǎi)入豆粕和豆油,拋出大豆,預(yù)計(jì)后期有較大的獲利空間。

八、后市影響大豆市場(chǎng)的利多因素分析:

1、美元貶值和原油暴漲

美國(guó)巨額財(cái)政赤字和經(jīng)常項(xiàng)目帳戶(hù)赤字導(dǎo)致美元大幅貶值。2007 年下半年美元指數(shù)加速下跌,11 月23 日創(chuàng)下74.4840 的歷史新低,此后美元指數(shù)雖然有所反彈,但仍處于低位。伴隨美元持續(xù)貶值的是原油價(jià)格暴漲,美國(guó)原油期貨價(jià)格大幅飆升,07 年11 月21 日美國(guó)NYMEX 原油801 合約差點(diǎn)突破100 美元/桶,觸及99.29 美元的歷史高位,隨后原油期價(jià)出現(xiàn)調(diào)整行情,但高油價(jià)時(shí)代已經(jīng)來(lái)臨,原油價(jià)格將長(zhǎng)期維持在每桶80 美元以上波動(dòng)。

美元貶值使得以美元計(jì)價(jià)的商品更便宜,美國(guó)大豆出口有更強(qiáng)的競(jìng)爭(zhēng)力,同時(shí)原油價(jià)格的大幅走高也帶動(dòng)了整體商品價(jià)格的走高,包括引發(fā)了生物燃料對(duì)豆油消費(fèi)需求的擴(kuò)張,給大豆走勢(shì)帶來(lái)利多支持。

2、生物柴油產(chǎn)業(yè)的快速發(fā)展

在原油價(jià)格高漲的背景下,各國(guó)為了減少對(duì)礦物燃料的依賴(lài),同時(shí)也是為了積極減少溫室氣體的排放,積極發(fā)展生物燃料產(chǎn)業(yè)。歐盟以菜籽油和葵花籽油生產(chǎn)生物柴油,而美國(guó)則有80%的生物柴油生產(chǎn)原料是來(lái)自豆油。巴西也利用豆油生產(chǎn)生物柴油。美國(guó)能源信息局(EIA)公布的數(shù)據(jù)顯示,2005/06 年度美國(guó)生物柴油產(chǎn)量為9080.4 萬(wàn)加侖,隨后兩年生物柴油產(chǎn)量高速增長(zhǎng)。美國(guó)農(nóng)業(yè)部經(jīng)濟(jì)學(xué)家指出,預(yù)計(jì)2007/08 年度美國(guó)豆油產(chǎn)量中有20%將被用來(lái)生產(chǎn)約5.8 億加侖的生物柴油。生物柴油產(chǎn)業(yè)的快速發(fā)展將使得豆油的消費(fèi)領(lǐng)域大幅擴(kuò)張,消費(fèi)增長(zhǎng)潛力巨大,這就使得全球的植物油產(chǎn)量必須大幅增長(zhǎng)才能滿(mǎn)足生物柴油的需求。豆油消費(fèi)快速增長(zhǎng)也必然對(duì)大豆的壓榨消費(fèi)有持續(xù)的增長(zhǎng)要求,帶動(dòng)大豆消費(fèi)總量擴(kuò)張。

3、投機(jī)基金的多頭大幅增長(zhǎng)

大豆價(jià)格不斷刷新合約新高,投機(jī)基金買(mǎi)盤(pán)的推動(dòng)功不可沒(méi),商品基金在CBOT 大豆上的凈多持倉(cāng)創(chuàng)出了歷史新高達(dá)到15 萬(wàn)多手。而指數(shù)基金在次波大牛市中也起到了推波助瀾的作用。指數(shù)基金在大豆上的凈多也高達(dá)17 萬(wàn)多手。

投機(jī)基金在CBOT大豆上的凈多頭與美豆期價(jià)走勢(shì)比較圖

4、我國(guó)豬肉價(jià)格高位運(yùn)行,家禽價(jià)格平穩(wěn)

07 年下半年我國(guó)豬肉價(jià)格持續(xù)上漲,我國(guó)商務(wù)部在12 月13 日的發(fā)布會(huì)上表示,受成本推動(dòng)和需求拉動(dòng)的雙重影響,預(yù)計(jì)今后幾個(gè)月即明年上半年豬肉價(jià)格仍將持續(xù)高位運(yùn)行。07年第四季度豬肉價(jià)格再度上漲的主要原因:一是飼料和成品油價(jià)格上漲,生豬養(yǎng)殖和運(yùn)輸成本明顯提升,其次是豬肉消費(fèi)已經(jīng)進(jìn)入旺季,需求增長(zhǎng)所致。在豬肉價(jià)格居高不下的情況下,國(guó)家采取一些政策措施扶持生豬生產(chǎn),根據(jù)全國(guó)物價(jià)系統(tǒng)農(nóng)產(chǎn)品成本調(diào)查隊(duì)調(diào)查,07 年11月底生豬存欄和存欄分別比10月底上升2.2%和8.5%。生豬生產(chǎn)滑坡的情況已經(jīng)初步得到扭轉(zhuǎn),將對(duì)穩(wěn)定后期豬肉價(jià)格水平起到一定作用。家禽和雞蛋第三季度上漲之后,第四季度走勢(shì)趨于平穩(wěn)。養(yǎng)殖業(yè)效益好轉(zhuǎn),飼料需求增長(zhǎng)。

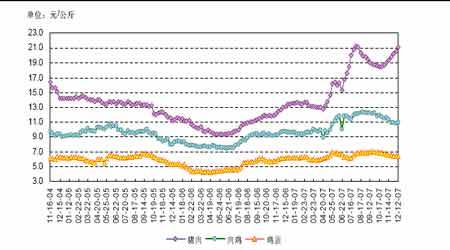

2004-2007年36個(gè)大中城市的畜產(chǎn)品平均旬價(jià)

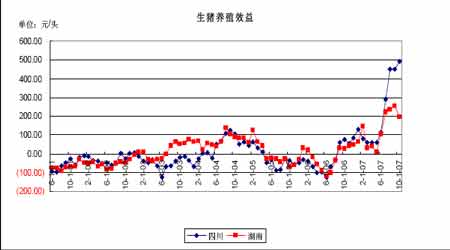

湖南和四川生豬養(yǎng)殖效益

5、海運(yùn)費(fèi)價(jià)格上漲,大豆進(jìn)口成本高企

CBOT 大豆期價(jià)在07 年12 月份加速上漲,當(dāng)月合約期價(jià)達(dá)致1164美分的高點(diǎn),比去年同期上漲超過(guò)80%,海運(yùn)費(fèi)則高位運(yùn)行,12月份阿根廷到中國(guó)港口的海運(yùn)費(fèi)價(jià)格為124 美元/噸---130 美元/噸之間,美國(guó)海灣到我國(guó)港口海運(yùn)費(fèi)價(jià)格平均達(dá)到116 美元/噸---120美元/噸之間,分別是年初的2.3 倍和2.5 倍。北美和南美到我國(guó)的進(jìn)口大豆完稅成本達(dá)到4800元/噸和4700 元/噸。大豆的高進(jìn)口成本狀況繼續(xù)給國(guó)內(nèi)期價(jià)提供支持。

6、國(guó)內(nèi)大豆收購(gòu)價(jià)格堅(jiān)挺,因油廠利潤(rùn)豐厚

在豆油價(jià)格上漲以及豆粕價(jià)格平穩(wěn)的推動(dòng)下,油廠的壓榨利潤(rùn)在第四季度達(dá)到200 元/噸,使得油廠采購(gòu)大豆的積極性提高,大豆收購(gòu)價(jià)格開(kāi)秤達(dá)到1.6 元/斤之后,隨后就一路走高,達(dá)到2.2 元/斤。這使得連豆的倉(cāng)單成本不斷上漲,達(dá)到4600 元/噸,令空頭組織貨源的成本提高,對(duì)連豆期價(jià)有較強(qiáng)的支撐。預(yù)計(jì)油廠的采購(gòu)積極性將維持到明年上半年,令現(xiàn)貨大豆收購(gòu)價(jià)堅(jiān)挺,對(duì)大豆期價(jià)有支撐。

7、美國(guó)國(guó)內(nèi)大豆壓榨量提升

2007 年美國(guó)豆油價(jià)格高企,飼料需求旺盛,美國(guó)油廠壓榨利潤(rùn)較好,壓榨量維持較高水平。美國(guó)農(nóng)業(yè)部預(yù)計(jì)07/08 年度美國(guó)大豆壓榨量將從上年度的18.06億蒲式耳提高到18.30億蒲式耳,體現(xiàn)了美國(guó)國(guó)內(nèi)大豆壓榨消費(fèi)需求旺盛的格局。

美國(guó)2007年大豆月度壓榨量(單位:萬(wàn)短噸)

九、利空因素提示:

1、國(guó)家政策調(diào)控對(duì)價(jià)格的潛在沖擊風(fēng)險(xiǎn)

在國(guó)內(nèi)大豆和豆油價(jià)格今年以來(lái)大幅上漲的情況下,政府采取了一系列調(diào)控措施,包括國(guó)儲(chǔ)采購(gòu),增加供應(yīng),降低關(guān)稅以及取消出口退稅等,但這些措施對(duì)大豆價(jià)格的影響并不是實(shí)質(zhì)性的,國(guó)內(nèi)剛性需求的增長(zhǎng)能夠抵消這些調(diào)控政策的影響。但是如果價(jià)格如果繼續(xù)大幅

走高,則不排除國(guó)家在某個(gè)階段采取臨時(shí)措施,減免大豆進(jìn)口增值稅。由于進(jìn)口增值稅率達(dá)到13%,對(duì)大豆進(jìn)口成本的影響達(dá)到500 元/噸左右,若出現(xiàn)這種政策,則必然對(duì)國(guó)內(nèi)大豆期價(jià)產(chǎn)生實(shí)質(zhì)性的利空沖擊,令期價(jià)受到重挫。

2、08 年美國(guó)大豆播種面積擴(kuò)張、南美大豆產(chǎn)區(qū)的天氣不確定性和基金多頭獲利回吐階段大豆價(jià)格的高漲將吸引美國(guó)農(nóng)戶(hù)擴(kuò)大大豆播種面積,08 年春季美國(guó)大豆播種面積可能較上年增長(zhǎng)630 萬(wàn)英畝左右,該因素對(duì)于處于牛市中的大豆期價(jià)可能產(chǎn)生拐點(diǎn)的作用。另外,南美大豆產(chǎn)區(qū)在08 年第一季度如果風(fēng)調(diào)雨順,作物生長(zhǎng)狀況較好,則有利于大豆產(chǎn)量提高,對(duì)大豆市場(chǎng)也有偏空影響,同時(shí)美豆期價(jià)經(jīng)過(guò)大幅走高之后,投機(jī)基金和指數(shù)基金的多頭獲利豐厚,若基本面有一些利空因素影響,不排除基金在某階段進(jìn)行較大規(guī)模的多頭獲利回吐,對(duì)期價(jià)將產(chǎn)生一定的壓力。

十、后市展望:

內(nèi)外盤(pán)大豆期價(jià)經(jīng)過(guò)07 年下半年的大牛市行情,CBOT大豆期價(jià)創(chuàng)下了34年來(lái)的新高,豆油也刷新歷史新高,豆粕價(jià)格同樣創(chuàng)下合約高點(diǎn)。由于出口需求旺盛,美國(guó)大豆在全球市場(chǎng)的供應(yīng)主角地位難以動(dòng)搖,這個(gè)角色一直要維持到08 年五月份南美大豆大量上市。CBOT大豆各合約在向上突破1000 美分之后,交投區(qū)間隨之上移。美國(guó)農(nóng)業(yè)部將07/08 年度美國(guó)大豆平均價(jià)格預(yù)估值提高到950 美分/蒲式耳。在CBOT大豆期價(jià)攻克三年前的高點(diǎn)之后,上漲空間打開(kāi),預(yù)計(jì)在明年第一季度,如果有新的利多炒作題材推動(dòng),當(dāng)月合約的第一目標(biāo)位將攻克1200美分/蒲式耳,隨后向1400---1450美分/蒲式耳區(qū)間邁進(jìn)。但是到08 年第二季度,隨著南美新豆的收割展開(kāi),美國(guó)新豆播種意向明朗,大豆期價(jià)將在08 年第二季度后期展開(kāi)調(diào)整行情,回調(diào)支撐位在900---1000美分位置。08 年下半年期價(jià)將視美國(guó)產(chǎn)區(qū)天氣狀況以及作物生長(zhǎng)情況進(jìn)行炒作,期價(jià)波動(dòng)區(qū)間預(yù)計(jì)介于900 美分---1300美分之間。

國(guó)內(nèi)大豆期價(jià)在美盤(pán)大豆期價(jià)銳升的帶動(dòng)下,也創(chuàng)下歷史新高,但連豆及其制品期價(jià)受到國(guó)內(nèi)調(diào)控因素的影響,漲幅小于美盤(pán),然而牛市特征依然明顯。從連豆各合約的價(jià)差看,呈現(xiàn)近月合約高于遠(yuǎn)期合約的格局,形成了倒基差排列,具典型的牛市特征。現(xiàn)貨價(jià)格的堅(jiān)挺支撐了期市價(jià)格,在牛市價(jià)差結(jié)構(gòu)中,空頭在近月合約上的止損以及向遠(yuǎn)期合約遷倉(cāng)都有較大的成本損失,而多頭則在中長(zhǎng)期的上漲過(guò)程中取得成本優(yōu)勢(shì),逐漸占據(jù)上風(fēng)。大連大豆期價(jià)在消化國(guó)家調(diào)控影響之后,主力合約期價(jià)有望繼續(xù)震蕩走高,809 合約有望升至4600—4800元/噸區(qū)間。但在明年第二季度,如果外盤(pán)因大豆面積擴(kuò)張而出現(xiàn)調(diào)整行情,則連豆亦將回撤,支撐位置在4000 元/噸左右。豆粕主力合約809合約期價(jià)高點(diǎn)將觸及3800/噸左右,調(diào)整支撐位在3100 元/噸。豆油主力805 合約則有望達(dá)到10000元/噸位置。調(diào)整支撐在8600---9000元/噸。