一、國際市場分析

1、USDA上調美豆單產,利空市場

美國農業部(USDA)最新的11月供需報告數據顯示,美國2012/13年度大豆單產預估為每英畝39.3蒲式耳,10月預估為每英畝37.8蒲式耳,此前市場預測不高于39蒲式耳/英畝;美國2011/12年度大豆單產預估為41.9蒲式耳;美國2010/11年度大豆實際單產為每英畝43.5蒲式耳。

由于單產的上調,美豆產量也明顯上調,USDA預測美國2012/13年度大豆產量預估為29.71億蒲式耳,10月預估為28.6億蒲式耳,也高于市場預期;2011/12年度美國大豆產量預估為30.94億蒲式耳,2010/11年度大豆實際產量為33.29億蒲式耳。

通過下圖我們可以很直觀的看到,從九月份以來,美國農業部已經連續兩個月上調美豆單產和產量,并且這期的報告數據讓美豆單產和產量水平均高于08/09年度,利空明顯。

圖1:美豆單產和產量圖

資料來源:大越期貨整理

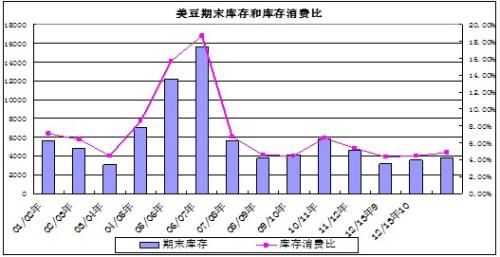

消費和庫存方面,由于豆粕的出口需求增長,美國大豆壓榨量較上月增長2000萬蒲式耳至15.6億蒲式耳。大豆的出口需求環比也增長至3661萬噸。盡管美國大豆消費量和出口量有所增加,但其增幅小于產量的增幅,使得美國2012/13年度大豆期末庫存預估較上月增幅明顯。2012/13年度美國大豆年末庫存預估為1.40億蒲式耳,10月預估為1.30億蒲式耳;2011/12年度美國大豆年末庫存預估為1.69億蒲式耳,2010/11年度實際大豆年末庫存為2.15億蒲式耳。這導致本月美豆庫存消費比回升至4.87%,環比上調0.43%,更重要的是這一數值也高于07/08年度和08/09年度。所以本次美國農業部報告對市場利空效益較大。

圖2:美豆期末庫存和庫存消費比

資料來源:大越期貨整理

2、美豆出口銷售良好

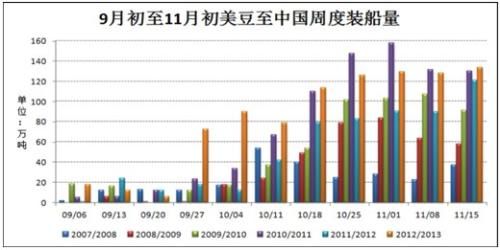

截止截止11月15日,美豆12/13年周度凈銷售量54.36萬噸,較前一周下降3%,但較前四周均值增加8%。凈銷售增量來自中國和日本等國。當周2012/13年度美豆出口裝船1,976,400噸,較前一周增加9%,較前四周均值增加14%。12/13年度美豆累計銷售未執行合同為1344.9萬噸(上周1488.2萬噸),總合同量為2704.5萬噸(上周2650.1萬噸),12/13年度美豆銷售進度為74%左右,銷售進展良好。

圖3:美豆周度出口銷售數據

資料來源:大越期貨整理

3、南美產區天氣良好,暫無炒作空間

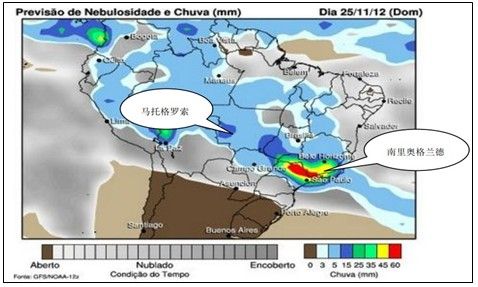

巴西國內氣象機構Somar周一稱,本周巴西主要的中西部大豆作物將重新迎來降雨,但南部地區除外,因此第二大和第三大植州11月天氣較正常干燥。帕拉納州和南里奧格蘭德州周末期間出現30毫米(1.2英寸)的降水,但預計未來幾天不再有于出現。整個11月,兩周的降雨于是正常值的一半。此前由于部分地區天氣干燥,德國油籽分析機構《油世界》上周調降巴西大豆作物產量預估,從之前的8200萬噸調降至8100萬噸。但巴西谷物行業協會Abiove周五維持其對巴西新作大豆產量的預估在8130萬噸,這將使巴西首次超過美國成為全球最大的大豆生產國。盡管南部地區的天氣較為干燥,最大的種植州馬托格羅索州整個11月的降雨要高于正常水平。

圖4:巴西產區天氣

資料來源:大越期貨整理

阿根廷方面,此前不尋常的降雨導致阿根廷出現大面積洪水災害,大豆播種工作大受打擊,甚至一度被迫停止播種。但洪水災害已得到了緩解,但大部分地區已經出現晴朗干燥天氣,預計未來天氣將保持良好,有利于大豆順利播種和生長。

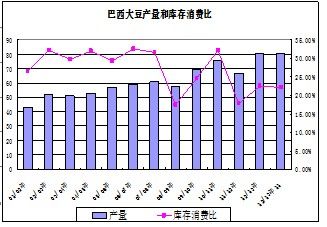

4、南美大豆保持豐產預期

巴西商品供應總局(Conab)發布2012/13年度第二次作物調查報告,由于目前國際大豆價格高企,因此考慮到實際收益較高,當地許多種植戶打算增加2012/13年度新季大豆的增長面積,并且當中大部分大豆已經提前出售。巴西國內壓榨能力和國內消費增長,巴西商品供應總局預計2012/13 年度大豆產量為8008.88-8299.22萬噸,均值為8154萬噸。

而美國農業部在11月的供需報告中也保持對南美大豆產量的豐產預期。而通過近期南美產區天氣的跟蹤,我們預計美國農業部在12月份仍維持南美產量不變判斷可能性較大。

圖5:巴西大豆產量和庫存消費比

資料來源:大越期貨整理

圖6:阿根廷大豆產量和庫存消費比

資料來源:大越期貨整理

二、國內市場分析

1、 國內遠期大豆進口成本回落

隨著CBOT期貨大豆價格下跌,國內進口大豆到港成本也逐步回落。截止11月26日,CBOT美豆01月合約收盤價在1424.6美分/蒲式耳,按照此價格折算到國內進口完稅價格在4478元/噸,而南美大豆進口完稅價則更加低,為4266元/噸。這個遠期進口價格遠低于目前國內大豆現貨價格,并且也低于國家收儲價,預期未來隨著低價的進口大豆大量到港,國內沿海地區大豆價格將受到沖擊。

圖7:進口大豆到港價格走勢圖

資料來源:大越期貨整理

2、進口量增加,國內市場供應充足

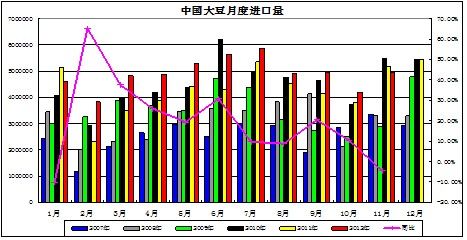

商務部11月21日發布大宗農產品進口信息(油脂油料)公告,進一步上調11月份進口大豆預報到港量至493.64萬噸,高于早些時候估計的425.25萬噸。商務部稱,11月上半月中國進口大豆實際到港量為207.05萬噸。并且從后市來看,未來國內大豆進口量也將保持穩中有漲,預計國內港口大豆數量將逐步上升。

圖8:中國大豆月度進口量

資料來源:大越期貨整理

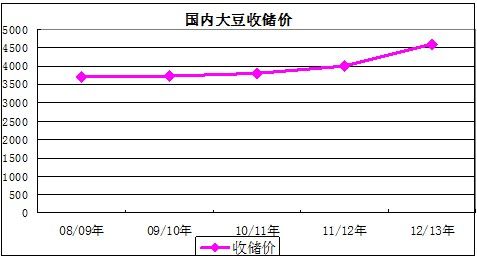

3、國家收儲政策支撐豆價

11月15日,國家糧食局通知:國家臨時存儲大豆掛牌收購價格為2.30元/斤,相鄰等級之間差價按每市斤0.02元掌握。臨時存儲大豆收購期限截至2013年4月30日。同時,國家糧油信息中心11月19日消息:中國將從當周起暫停常規大豆拍賣,政府收儲開始啟動。

而根據歷史的經驗,收儲價對大豆的支撐較強,一般會形成大豆的底部價格區間,所以在國家收儲政策出臺后,國內大豆下跌空間或受到抑制。

圖9:歷次國家臨儲大豆拍賣情況

資料來源:大越期貨整理

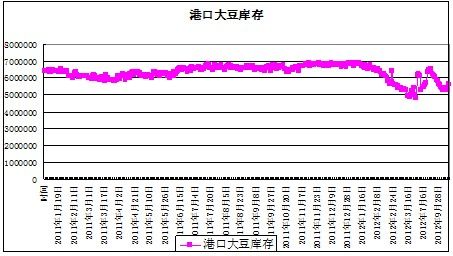

4、 國內港口大豆庫存略有回升

近期國內港口大豆庫存略有回升,主要由于到港量增加。截止11月27日,國內主要港口庫存為554.66萬噸,庫存處于合理區間。

圖10:國內港口大豆庫存

資料來源:大越期貨整理

三、行情展望和操作思路

綜上所述,進入12月份后,市場的焦點將主要集中到美豆消費數據和南美大豆生長上。短期來看大豆暫時將震蕩企穩,后期南美大豆種植期間的天氣狀況將左右走勢,特別是在12月中旬后,南美天氣將成為市場焦點。國內方面,受主產區大豆減產和后期收儲價格支撐,預計大豆價格保持堅挺。

操作方面,目前大豆以區間震蕩思路對待,大豆主力1305合約上端壓力位4850元/噸,下端支撐位4650元/噸,投資者可逢低吸納,逢高做空。止損價設在比入場價高100元/噸,倉位暫定10%,盈利后再加倉。