機構觀點:豆類上漲主因是需求驅動抑或通脹所致?

來源: 作者: 時間: 2022-06-13

一、引言

隔夜,美豆大漲,盤中創十年高點1784美分/蒲,距2012年九月的歷史高點1789美分觸手可及;同時,市場觀點多關注于供應的下滑和需求的增長,且USDA也預期2022/23年度世界大豆將有較大幅度的增長;那么,驅動美豆上漲的動力是否真是良好需求的驅動、還是商品通脹大形勢下的資金推動呢?厘清此點或對于后市的風險控制至關重要。

二、從美豆出口看需求

首先,從美豆的出口數據看,大豆的需求實際上是下滑的。下表1是美豆止6月2日的2021/22年度出口檢驗和出口銷售數據,從表1 可看到,2021/22年度美豆的出口檢驗和出口銷售分別下滑12.4%和13.26%。

表1:美國大豆出口檢驗和出口銷售(萬噸)

數據來源:USDA,弘業期貨研究院

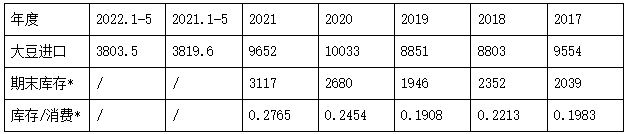

其次,與此相對應的中國進口,中國進口最主要是美國和巴西。據海關數據,中國2022年1-5月的大豆進口同比,但同時國內進口大豆庫存卻快速累積,相應的庫存消費比也升至0.277的五年最高,如下表2所示。

表2:中國大豆進口和期末庫存(萬噸)

數據來源:USDA,弘業期貨研究院

*期末庫存、庫存/消費數據為大豆市場年度數據。

三、從國內豆粕(4224, -15.00, -0.35%)產量消費看需求

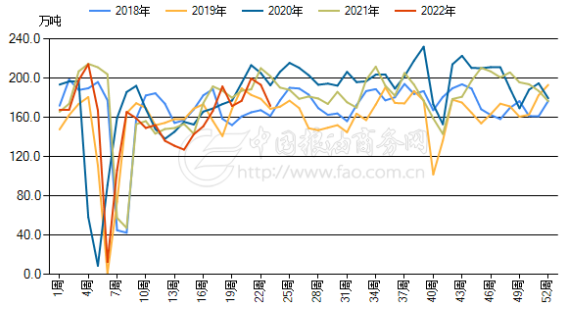

再次,看下游的豆粕產量和消費。國內豆粕的產量如下圖1。

圖1:2018年以來國內油廠大豆周度加工量

數據來源:中國糧油商務網,弘業期貨研究院數據來源:中國糧油商務網,弘業期貨研究院

從上圖1可看出,2022年迄今,國內油廠的大豆周度加工量大致處于歷年略低水平,這意味著豆粕的產量也略低;2018年以來的五年時間段來看,大豆加工量大致處于140-210萬噸的一個穩定變化的區間,其中看不出加工量的趨勢性增長,也就是說五年來中國豆粕產量總體上維持平穩的態勢。

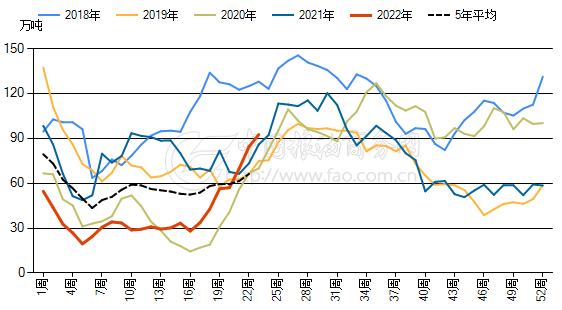

而消費方面,2018年以來油廠豆粕周度合同量同樣呈現總體平穩的走勢,如下圖2所示。合同量在2018年8月份左右趨勢性下滑,至2019年年初到達波谷,然后開始回升,至2020年年中和2021年5月左右分別形成兩個峰值,之后再度下滑,大致對應了2018年國內非洲豬瘟以及豬瘟之后的生豬行業的復蘇——收縮進程。

圖2:2018-2022年23周全國油廠豆粕庫存及合同量

數據來源:中國糧油商務網,弘業期貨研究院 數據來源:中國糧油商務網,弘業期貨研究院

此外,2018年以來,豆粕周度庫存走勢也反應出類似情形,2018年因非洲豬瘟,總體庫存水平偏高,2019年呈現高開低走之勢,2020年呈現前低后高特點,2021年則呈現兩頭低中間高特點,2022年迄今走勢和2020年非常相似,年初因大豆供應不足而庫存偏低,此后隨著大豆到港增加而回升,總體上五年來同樣看不出庫存的長期趨勢性下滑。

圖3:2018年以來油廠豆粕周度庫存對比

數據來源:中國糧油商務網,弘業期貨研究院 數據來源:中國糧油商務網,弘業期貨研究院

綜合上述大豆壓榨產量(對應于豆粕產量)、豆粕周度合同量以及庫存情況來看,看不出豆粕需求的長期增長態勢。

四、油脂的“供應緊缺”

另一方面,由于國際原油價格上漲對生柴行業的推動、加拿大油菜籽的減產、俄烏沖突帶來的俄烏農產品出口的阻滯、東南亞棕櫚(11376, -210.00, -1.81%)油強勢等因素的影響,油脂板塊“供應緊缺”熱度很高。

事實上,這些因素也確實對油脂產生了利多影響。

然而,與此相關的一些因素也被忽視,這些因素主要有:

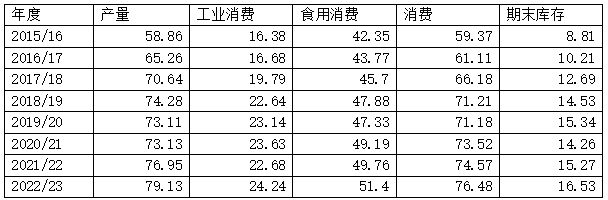

1)東南亞棕櫚油的供應實際上處于增長態勢;2015/16年度以來,世界棕櫚油產量和消費同步增長,其中消費增長主要因生柴消費(工業消費)的增長,同時庫存也呈現同步增長之勢,如下表3:

表3:世界棕櫚油供需(百萬噸)

數據來源:USDA,弘業期貨研究院數據來源:USDA,弘業期貨研究院

2)南美巴西干旱影響或被夸大;

從收獲后的產量預估來看,南美巴西干旱對產量的影響或被夸大。6月8日,巴西兩大機構巴西國家商品供應公司(Conab)和巴西植物油行業協會(Abiove)分別上調該國大豆產量預估至1.2427億噸(此前1.2383億噸)和1.255億噸(此前1.254億噸),同時下調出口預估至7523萬噸(此前7700萬噸)和7700萬噸(此前7720萬噸),暗示之前預估或過于悲觀。

3)烏克蘭農產品出口恢復之后的利空影響;

近期關于俄羅斯開發烏克蘭農產品出口通道的談判牽動著市場的神經。從實質性的影響來看,市場對最壞的結果(即烏克蘭農產品出口受阻)已達預期,故一旦談判成功,此利多因素將反轉為利空。

4)新冠疫情對需求的打擊被低估;

新冠疫情對中國油脂需求的打擊存在嚴重低估的可能。相對應的旅游以及餐飲業、乃至行業上市公司數據均反應出而油脂需求增長相背的結果。

5)不出現嚴重天氣災害的背景下世界大豆供應快速增加;

從USDA的報告來看,2022/23年度世界兩大大豆生產國大豆種植面積均創歷史新高,最大消費國中國的大豆種植預期也增長10%以上,世界大豆產量預估將達3.9469億噸,在不出現嚴重天氣災害的情形下,大豆供應將十分寬裕。

五、小結和建議

綜上所述,當前的豆類上漲主要是通脹背景下的資金堆積效應,實際需求驅動微弱。而通脹拉動區別于產業的發展(需求驅動)穩定增長的特點、更多地顯示出價格的周期性的高漲和回落,因此在風險控制上更應注意資金隨機性波動率的放大和行情的突然反轉風險。

來源:弘業期貨

來源:弘業期貨

上一篇 | USDA大豆月度供需報告整體中性偏多

一周熱點

- 2022-08-18第八屆 "國際動物腸道生態與健康(中國)高端論壇"(第二輪通知)

- 2022-08-17關于召開第一屆生物飼料創新發展高峰論壇的通知(第一輪)

- 2022-08-17玉米:去庫仍然在繼續 注意事件反彈

- 2022-08-16俄羅斯農業部調低小麥、大麥和玉米出口關稅

- 2022-08-15生豬價格一月漲超30% 下半年怎么走?

- 2022-08-158月USDA供需報告解讀及后期豆粕看法

- 2022-08-15全球飼糧市場一周要聞:歐美玉米產量預期下降,飼糧價格上漲

- 2022-08-15農業農村部2022年8月中國玉米供需平衡分析

- 2022-08-122022年7月全國飼料生產形勢狀況分析

- 2022-08-11需求跟進不足 豬價看漲情緒消退