玉米:去庫(kù)仍然在繼續(xù) 注意事件反彈

來(lái)源: 作者: 時(shí)間: 2022-08-17

現(xiàn)貨市場(chǎng)的去庫(kù)逐漸進(jìn)行,整體低迷的環(huán)境出現(xiàn)了一定的改善。新季即將到來(lái),與新季節(jié)供給相關(guān)的變量也將逐漸兌現(xiàn),意味著可以有更多確定性被兌現(xiàn)到盤(pán)面上。

在市場(chǎng)尚未出現(xiàn)更多指引的情況下,當(dāng)前玉米市場(chǎng)正是一個(gè)“事在人為”的時(shí)間窗口。雖不能看透后市,但是可以關(guān)注自身。

此前大量資金的退場(chǎng)已經(jīng)使得市場(chǎng)的主要矛盾從宏觀因素坍縮到對(duì)基本面供需的變化上。最直觀的感受是CBOT美玉米期貨凈持倉(cāng)的回落到24個(gè)月之前的情況,既沒(méi)有轉(zhuǎn)頭向空,也沒(méi)有大幅增倉(cāng);而連盤(pán)玉米合約合計(jì)持倉(cāng)來(lái)到139萬(wàn)手,回到了2021年11月的水平,在那個(gè)時(shí)間段,市場(chǎng)主要在交易天氣對(duì)于新糧上市節(jié)奏也屬于基本面范疇,通脹預(yù)期尚未被交易,俄烏也尚未沖突,連盤(pán)的交易邏輯也基于國(guó)內(nèi)基本面來(lái)運(yùn)行。

數(shù)據(jù)來(lái)源:鋼聯(lián),Wind,USDA,中信建投期貨

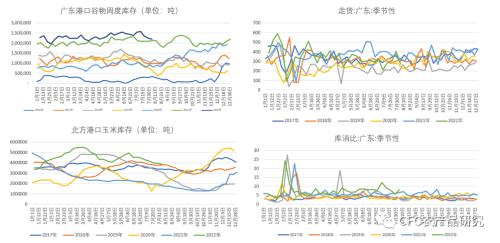

從國(guó)內(nèi)的情況來(lái)看,短期的提貨開(kāi)始好轉(zhuǎn),價(jià)格也出現(xiàn)了反彈,目前華南港口的報(bào)價(jià)也來(lái)到了2820-2830之間,較上周上行40-50元,盤(pán)面的上揚(yáng)也是帶動(dòng)了整體價(jià)格上揚(yáng)的情緒。此前由于價(jià)格的下行,下游飼料廠和經(jīng)銷(xiāo)商因價(jià)格持續(xù)低迷而壓降庫(kù)存水平,短期的剛需補(bǔ)庫(kù)也帶動(dòng)了市場(chǎng)需求的反彈。但是可以看到本年度港口庫(kù)存仍處于同期高位,提貨水平的下降意味著市場(chǎng)存在階段性的低迷,華南能量庫(kù)存的庫(kù)消比也高于去年預(yù)期。如果此前因降雨而產(chǎn)生滯期的散船開(kāi)始卸貨,意味著華南港存壓力仍在。

北方港口下海量開(kāi)始增加,半個(gè)月以來(lái)已經(jīng)完成了近70萬(wàn)噸的下海量。港口庫(kù)存持續(xù)去化,以及大型貿(mào)易商的倉(cāng)單采購(gòu)都給北方港口帶來(lái)一定的樂(lè)觀情緒,不過(guò)從發(fā)貨流向上來(lái)看,仍以長(zhǎng)江及廣西港口為主,不過(guò)如果下江區(qū)域的備貨逐漸完成,低庫(kù)存的環(huán)境下,下月是否有繼續(xù)補(bǔ)庫(kù)仍將是個(gè)問(wèn)號(hào)。

數(shù)據(jù)來(lái)源:鋼聯(lián),Wind,USDA,中信建投期貨

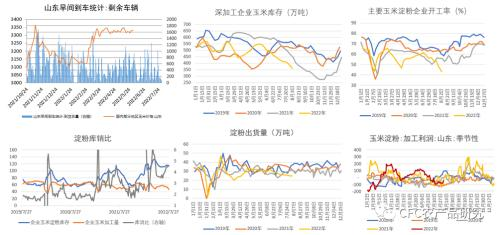

和港口短期的樂(lè)觀局面不同,華北山東地區(qū)的深加工企業(yè)正處于主動(dòng)去庫(kù)的階段。成品走貨不暢加劇了成品累庫(kù),而促進(jìn)銷(xiāo)售帶來(lái)的低價(jià)成交也帶動(dòng)了加工利潤(rùn)的下行。在當(dāng)前高溫檢修的背景下,低利潤(rùn)+高庫(kù)存也迫使加工廠壓降開(kāi)機(jī)水平至近3年以來(lái)的最低水平。而與此同時(shí),下游的開(kāi)機(jī)情況也不甚樂(lè)觀,此前果葡糖漿的高提貨量給了市場(chǎng)以下游需求恢復(fù)的信心,但食品相關(guān)的淀粉糖類(lèi)制品的開(kāi)機(jī)率均處于低迷期,作為交叉驗(yàn)證的論據(jù),雞蛋在傳統(tǒng)中秋旺季的備貨情況也不甚樂(lè)觀。意味著工廠主動(dòng)去庫(kù)的壓力仍在。

數(shù)據(jù)來(lái)源:鋼聯(lián),Wind,USDA,中信建投期貨

壓力蘊(yùn)藏在供給端。不過(guò)一些時(shí)期的發(fā)生或作為事件驅(qū)動(dòng),給市場(chǎng)反彈的慣性。

反彈的第一個(gè)因素來(lái)自于全球市場(chǎng)。北美市場(chǎng)天氣的影響不斷落實(shí)到單產(chǎn),溫度的高低已經(jīng)退居次要因素,對(duì)實(shí)際單產(chǎn)的交易將逐漸走向臺(tái)前。根據(jù)StoneX和IHSMarkit的調(diào)查數(shù)據(jù)來(lái)看,兩家機(jī)構(gòu)分別給出了176和176.9蒲/英畝的新作單產(chǎn),略低于USDA7月平衡表的177蒲/英畝的預(yù)期值。FarmFuture 雜志對(duì)農(nóng)民的調(diào)查顯示本年度單產(chǎn)均值為174.8蒲/英畝。整體反映了市場(chǎng)對(duì)新季單產(chǎn)向下修正的判斷。

從USDA周度公布的優(yōu)良率來(lái)看,本周呈現(xiàn)下降趨勢(shì),58%的玉米優(yōu)良率低于市場(chǎng)預(yù)期的60%,存在著單產(chǎn)下調(diào)的依據(jù)。近期路透的田野調(diào)查顯示中西部地區(qū)存在棒穗小及頂端無(wú)籽粒的情況,印證了優(yōu)良率下調(diào)一事。ProFarmer將于8月末啟動(dòng)田野調(diào)查,屆時(shí)單產(chǎn)將進(jìn)一步浮出水面。

不過(guò)在定產(chǎn)之前,本周USDA公布的8月平衡表將給出市場(chǎng)指引。從7月的平衡表來(lái)看,USDA調(diào)整了去年的結(jié)轉(zhuǎn)庫(kù)存和今年的產(chǎn)量,使得舊作和新作的平衡表都有了寬松的空間。不過(guò)值得注意的是,上月調(diào)整更多作用于供給端,而對(duì)于需求端并未做出調(diào)整。如果說(shuō)經(jīng)濟(jì)衰退是偽命題,疊加供應(yīng)增加帶來(lái)的供給充裕,那么農(nóng)產(chǎn)品的消費(fèi)理應(yīng)被促進(jìn)。

數(shù)據(jù)來(lái)源:鋼聯(lián),Wind,USDA,中信建投期貨

巴西玉米種植協(xié)會(huì)聲稱(chēng),中國(guó)在2022年度或開(kāi)啟巴西玉米進(jìn)口的動(dòng)作,但是從實(shí)際操作來(lái)看,對(duì)于生物的檢驗(yàn)仍將存在,檢驗(yàn)檢疫的流程意味著即使國(guó)內(nèi)采購(gòu)9月船期,實(shí)際到貨至少在10月下旬-11月中旬才能到達(dá)中國(guó)。另外從數(shù)量上來(lái)判斷,目前對(duì)巴西的采購(gòu)仍將處于小步快走的階段,對(duì)美玉米采購(gòu)仍將是下半年進(jìn)口的主流來(lái)源。本周USDA公布對(duì)中國(guó)新增銷(xiāo)售13.3萬(wàn)噸,表明了這種弱替代性??紤]到巴西二茬玉米不斷上市,勢(shì)必為12月前美玉米的價(jià)格帶來(lái)更多的壓力,作為美國(guó)農(nóng)業(yè)的預(yù)期管理機(jī)構(gòu),為避免后期壓力過(guò)大,勢(shì)必要在盡快將減產(chǎn)預(yù)期快速兌現(xiàn),為套保留出空間。此外,從進(jìn)行持倉(cāng)變動(dòng)情況來(lái)看,凈多單的增加表明空頭稍顯猶豫。上述因素或促進(jìn)CBOT的買(mǎi)盤(pán)。這一點(diǎn)或成為促進(jìn)反彈的因素。

上述因素的公布或?yàn)樯蠞q提供了一定的慣性。除此以外,根據(jù)調(diào)研的情況,遼寧部分地區(qū)因?yàn)檫B續(xù)大量降雨,遼北及遼中南地區(qū)均受到了不同程度的影響,減產(chǎn)幅度在10-30%之間。吉林南部地區(qū)也遭遇降雨但目前來(lái)看影響有限,吉林西部地區(qū)屬于傳統(tǒng)灌溉區(qū),本輪降雨影響有限,甚至有豐產(chǎn)預(yù)期。考慮到遼寧產(chǎn)量較整個(gè)東北產(chǎn)量水平較少,但遼寧的上市延遲將會(huì)影響新糧上市的進(jìn)度,此外減產(chǎn)的情況勢(shì)必影響農(nóng)民的收入進(jìn)而出現(xiàn)惜售的情緒,這一點(diǎn)對(duì)于后期上市節(jié)奏的延緩或作用于盤(pán)面。

數(shù)據(jù)來(lái)源:鋼聯(lián),Wind,USDA,中信建投期貨

綜合上述情況,我們認(rèn)為當(dāng)前市場(chǎng)主動(dòng)去庫(kù)趨勢(shì)未改,近月壓力仍在。雖然9月合約上倉(cāng)單仍在消化中,但是考慮到倉(cāng)單整體規(guī)模以及港口庫(kù)存情況翹尾可能??;8月或交易美國(guó)產(chǎn)量數(shù)據(jù)翻牌(需求預(yù)期恢復(fù)+減產(chǎn)預(yù)期)以及國(guó)內(nèi)新糧上市延緩(遼寧澇災(zāi)+農(nóng)戶(hù)惜售),需要注意主要在1月合約上的反彈。操作上高拋低吸,注意事件驅(qū)動(dòng)導(dǎo)致的反彈慣性以及庫(kù)存去化速度。

來(lái)源:CFC農(nóng)產(chǎn)品研究

來(lái)源:CFC農(nóng)產(chǎn)品研究

一周熱點(diǎn)

- 2022-08-29全球飼糧市場(chǎng)一周要聞:美國(guó)和歐洲玉米單產(chǎn)擔(dān)憂(yōu) 飼糧價(jià)格上漲

- 2022-08-25豆粕緊張仍在持續(xù)

- 2022-08-232022年小麥?zhǔn)袌?chǎng)供需分析

- 2022-08-23基差貿(mào)易助玉米貿(mào)易雙方實(shí)現(xiàn)共贏

- 2022-08-238月22日全國(guó)各地最新豆粕價(jià)格行情走勢(shì)分析

- 2022-08-19南北港口流通回暖 玉米產(chǎn)量尚無(wú)定論

- 2022-08-18第八屆 "國(guó)際動(dòng)物腸道生態(tài)與健康(中國(guó))高端論壇"(第二輪通知)

- 2022-08-17關(guān)于召開(kāi)第一屆生物飼料創(chuàng)新發(fā)展高峰論壇的通知(第一輪)

- 2022-08-17玉米:去庫(kù)仍然在繼續(xù) 注意事件反彈

- 2022-08-16俄羅斯農(nóng)業(yè)部調(diào)低小麥、大麥和玉米出口關(guān)稅