8月USDA供需報告解讀及后期豆粕看法

北京時間8月13日凌晨USDA發布全球農產品月度供需報告,CBOT大豆11月合約快速下探后收回,報收于1452.5美分/蒲,漲4美分/蒲,漲幅0.28%。其主要原因:一方面在于2022/23年度美國大豆結轉庫存高于此前市場預估均值,且較7月數據微增。因2022/23年度美國大豆單產高于市場預估均值的51.1蒲/英畝,雖有種植面積下調至8800萬英畝,但產量仍高于市場預估均值的45.26億蒲,最終令結轉庫存落在了2.45億蒲,高于市場預估和7月預估的2.3億蒲。另一方面在于市場交易者對2022/23年度美國大豆實現51.9蒲/英畝充滿擔憂,并且8月份天氣對美國大豆單產影響因素仍在;而從現實的角度來看當前美國大豆結轉庫存仍處于歷史低位。導致了報告數據公布后,CBOT大豆11月合約仍保持高位震蕩態勢。

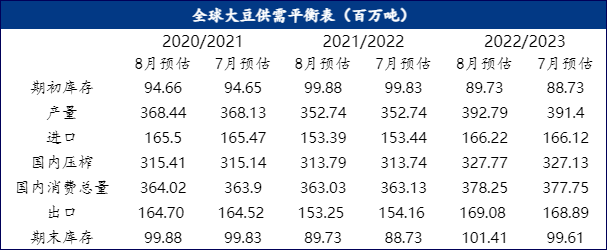

首先從全球大豆供需平衡表來看,2022/23年度全球大豆主要受期初庫存的增加及產量上調進一步擴大了供給端數量。全球大豆產量上調139萬噸至3.93億噸;全球大豆出口量略微上調19萬噸至1.69億噸;全球大豆壓榨量上調64萬噸至3.28億噸。最終令新作年度結轉庫存將增加180萬噸至1.01億噸,再度突破了1億噸大關。

此外,2021/22年度全球大豆消費量略微下調10萬噸;進口量略微下調5萬噸,壓榨量略微上調5萬噸,但全球大豆出口量下調91萬噸。最終令全球大豆庫存較7月份增加100萬噸至8973萬噸。

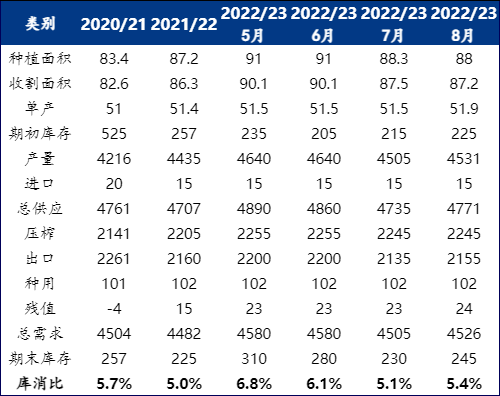

其次是目前作為市場關注的重頭戲美國大豆平衡表。2021/22年度舊作數據變化不大,主要將出口下調了0.1億蒲,令期末庫存增加至2.25億蒲。

2022/23年度大豆新作方面,由于單產從7月的51.5蒲/英畝上調至本月51.9蒲/英畝,導致產量上調至0.26億蒲。同時,壓榨量維持22.45億蒲,出口量上調0.2億蒲至21.55,最終令新作期末庫存上調0.15億蒲至2.45億蒲,庫消比上升至5.41%。本來從此次美國大豆新作平衡表來看,美國新作大豆期末庫存時期或已過去,平衡表在往趨緩的方向發展,CBOT大豆期價當是承壓運行,但卻出現表現異常堅挺的局面。

具體來看,主要在于市場對8月報告會修正美豆單產早有預期,但大多數傾向于調減,因為本年度優良率數據幾乎呈現單邊下調的走勢。在給出了51.9蒲/英畝后,考慮到8月份天氣對大豆生長至關重要,,未來一陣子的降雨將會對美豆的產量產生較為重大的影響,令市場多頭認為這是短期的利空出盡,未來9月份或許單產數據有望下調。同時,新作大豆期末庫存的2.45億蒲,對應庫消比5.4%,相比去年同期的5.0%僅僅是微增,總的來說供需結構仍處于偏緊局面。

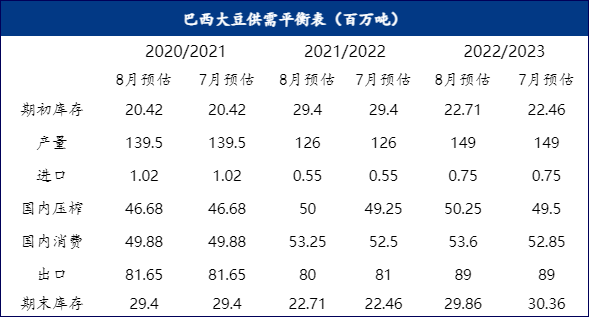

再次南美大豆平衡表,巴西大豆2021/22年度舊作出口量下調150萬噸至8000萬噸,主要因以中國為首的進口方需求欠佳,例如7月巴西大豆出口量僅為752萬噸,處于近年來同期偏低水準。以及在舊作產量下降背景下,巴西舊作庫存偏低,而未來新作收獲又為時尚早,導致其放緩出口進度也為情理之中。而2022/23年度數據方面,產量維持預估1.49億噸,在其產量回升的預期下調增國內壓榨量至5025萬噸,最終期末庫存2986萬噸,較7月下降50萬噸。

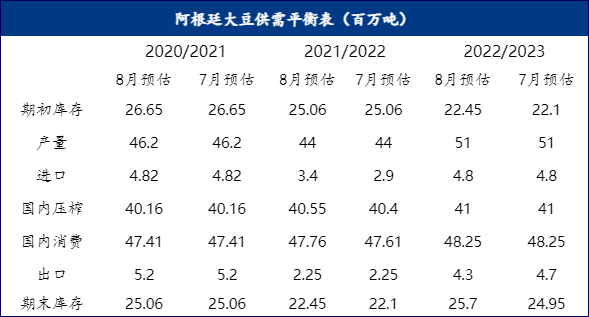

阿根廷方面,值得注意的是2021/22年度大豆進口量上調50萬噸至340萬噸,壓榨量上調15萬噸至4055萬噸,最終舊作庫存上升35萬噸至2245萬噸。因為阿根廷雖然作為大豆主產國之一,但其國內大豆壓榨產能較大,更多的是出口豆油和豆粕。面對舊作大豆再度減產的光景,阿根廷農戶一度惜售大豆,導致出口需求疲軟,屬于出現大豆進口量高于出口量實屬情理之中。

2022/23新作大豆數據變化非常有限,只是將出口量下調40萬噸至430萬噸,最終期末庫存上調75萬噸至2570萬噸。

最后對于國內大豆平衡表方面,本次報告對2022/23年度大豆產量上調90萬噸至1840萬噸。這跟今年國內大豆油料擴種的任務目標是相符的,甚至不排除未來國產大豆產量做進一步的上調。

至于國內當前進口大豆市場供需兩端的現狀和主要矛盾點,2021/22年度截至7月份累計進口大豆7671萬噸,距離USDA給出的進口量9000萬噸差值1329萬噸,這與筆者此前預計8-9月進口量1315萬噸較為接近。在這樣背景下,未來兩個月國內大豆將延續去庫存態勢,同時豆粕庫存有望進一步下降,在未來兩個月豆粕消費維持相對平穩甚至略增的情況下,屆時國內豆粕庫消比繼續下降,這將對豆粕基差價格構成強勁支撐。

但需要注意的是,2022/23年度中國實現進口大豆9800萬噸,在當前油廠盤面榨利較差,現貨榨利尚可的背景下,遠月高價基差的銷售仍舊較為困難, 這將制約著國內進口大豆潛力。反過來又意味在進口大豆偏慢的影響下,對國內連粕近月合約的支撐將保持強勁,這也是未來美豆出口量預期能否兌現的關鍵。這一矛盾對未來國內豆粕價格的影響可謂深遠。

來源:我的鋼鐵網

綜上所述:8月USDA供需報告數據偏空,但CBOT大豆11月合約期價下跌后悉數收回失地,后續幾個交易日可關注期價是否再度下探。但考慮到目前8月份美國大豆產區的天氣市題材仍未被交易完,且市場對其新作實現51.9蒲/英畝充滿擔憂,疊加美國大豆新作庫存仍舊偏緊的局面,且在后續較長時間里出口處于相對有利位置。CBOT大豆雖在全球大豆庫存重建的預期背景下,如遇過快過早的下跌,將再度出現反復拉鋸局面。

來源:我的鋼鐵網

一周熱點

- 2022-08-158月USDA供需報告解讀及后期豆粕看法

- 2022-08-15全球飼糧市場一周要聞:歐美玉米產量預期下降,飼糧價格上漲

- 2022-08-15農業農村部2022年8月中國玉米供需平衡分析

- 2022-08-122022年7月全國飼料生產形勢狀況分析

- 2022-08-11需求跟進不足 豬價看漲情緒消退

- 2022-08-11基差貿易助力玉米企業轉型升級

- 2022-08-11豆粕中長期價格重心仍將下移

- 2022-08-10對外依存度超過八成 大豆前7個月進口量下降是何原因

- 2022-08-09需求端偏弱 玉米價格缺乏持續上漲驅動

- 2022-08-05深化全產業鏈布局,打造國鰻品牌——福建天馬科技集團股份有限公司