近期,國內小麥市場進入震蕩博弈階段,廠家報價漲跌互現,價格重心仍舊維持在相對高位水平,隨著集中收購的結束和飼用替代的減少,面粉加工企業將成為小麥消費的主要渠道,市場供需整體表現寬松,若無重大調整,廠家需求量將直接影響未來麥價的走勢。

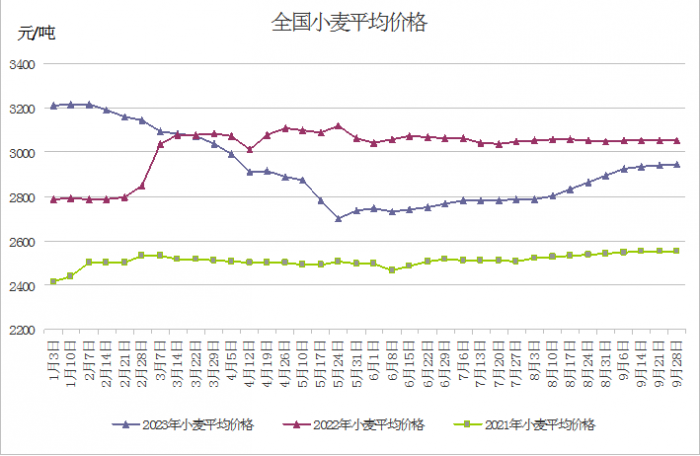

國內小麥漲跌互現市場行情不溫不火從當前階段小麥市場來看,購銷清淡,行情不溫不火,近幾日,面粉企業報價漲跌互現,主產區小麥市場整體呈現上有壓力、下有支撐的局面,根據企業門前上量和庫存變化靈活調整,在政策面沒有明顯變化的情況下,麥價難有大的起伏。截至10月15日,各地普麥主流報價多維持在1.51~1.55元/斤區間調整,具體為:山東1.51~1.565元/斤,河北1.51~1.54元/斤,河南1.465~1.57元/斤,安徽1.53~1.54元/斤,江蘇1.525~1.55元/斤。從區域來看,粉企較為集中的山東、河南地區出現多次上調小麥進廠價格的現象,而江蘇、安徽等地粉企小幅下調報價,調整幅度普遍在0.005~0.01元/斤。

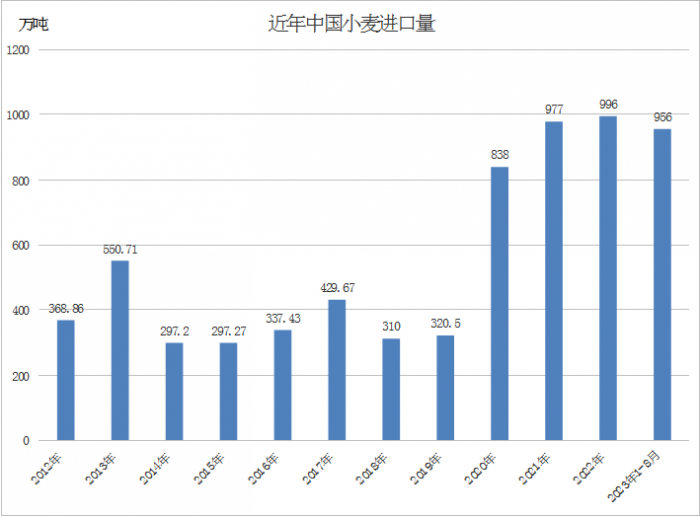

夏糧集中收購期結束,山東省糧食和物資儲備局消息顯示,截至9月30日,全省共收購新小麥1089萬噸,同比增加98萬噸,是近年來收購量最多的一年,居全國第二位,且小麥質優價高,三等以上小麥占96.2%,收購均價從每斤1.32元上漲至1.51元。一方面,由于麥價持續高位運行,隨著玉米全面上量、價格下跌,小麥與玉米的價差回歸,小麥也在逐漸退出飼用渠道;另一方面,新上市玉米品質不穩、價格下跌,盈利不樂觀等,均導致養殖企業觀望等待,采購步伐放緩,繼續少量使用小麥替代。小麥需求回歸常態,粉企的動態對未來小麥價格走勢有著重要的影響。近期銷區仍有部分政策性儲備小麥采購交易,成交率較高,同時也有一定折價,分析來看,主要還是市場購銷轉淡的緣故,持糧主體為了盡早出貨,以當前行情出貨依舊有利可圖。10月13日,福建福州市閩侯縣地方儲備糧輪換競價采購2023年產硬質紅小麥(包裝)6000噸,全部成交,起報價3550元/噸,成交均價3491元/噸;廣東佛山市南海區糧油儲備有限公司委托采購2023年山東產白麥6000噸,全部成交,底價3350元/噸,成交價3350元/噸(倉庫堆好交貨,需提供該批糧食產地、年份的保證書)。10月12日,福建省級儲備糧輪換競價采購9300噸2023年產小麥(散裝),全部成交,起報價3460元/噸,成交均價3366元/噸。當前全國正值秋收與秋播的季節,冬小麥播種正在如火如荼地開展,預計在維穩大背景下,新小麥播種期間,麥價暫不會出現大幅下跌,但當前麥價上行的動力也不足。截至目前,國家糧食交易中心仍未有臨儲小麥投放公告,接下來一段時間需高度關注政策糧交易啟動情況,包括中央和地方各級儲備輪換小麥銷售力度,關注面粉加工企業的采購節奏,以及持糧主體的心理等等。我國進口或創新高全球小麥庫存下調海關總署發布的最新數據顯示,2023年1月至9月我國累計進口糧食量為11999.1萬噸,同比增長5.5%。本年度我國小麥進口量有望創下歷史新高,2023年前8個月我國進口的小麥已達到956萬噸,其中60%以上來自澳大利亞。

據市場信息,本月中國還從美國、加拿大和法國等其他主要出口國訂購大批小麥,過去六周中國買家已經購買了至少230萬噸在11月到明年2月裝運的小麥,目前繼續入市尋購法國和澳大利亞小麥,也有買家正在關注澳大利亞未來收成情況,并關注哈薩克斯坦等其他產地的作物狀況。從當前出口報價來看,10月12日,美灣軟紅冬小麥報價為250美元/噸,比一周前上漲0.4%;美灣硬紅冬小麥報價為300美元/噸,下跌2.3%;法國小麥FOB報價為243美元/噸,下跌0.8%。美國農業部最新公布的10月供需報告顯示,2023/2024年度全球小麥供應、消費、貿易及期末庫存均較上月有所下調。澳大利亞小麥產量下調150萬噸,哈薩克斯坦產量下調200萬噸;2023/2024年度全球小麥產量仍調低390.7萬噸,從7.87億噸調低到7.83億噸。盡管美國農業部預測美國小麥期末庫存上調,但由于很多國家期末庫存都有所收緊,2023/2024年度全球小麥期末庫存下調50萬噸,至2.581億噸,為2015/2016年度以來的最低水平。截至2023年10月13日當周,芝加哥期貨交易所(CBOT)12月軟紅冬小麥期約報收5.7975美元/蒲式耳,比一周前上漲2%;堪薩斯期貨交易所(KCBT)12月硬紅冬小麥期約報收6.69美元/蒲式耳,下跌0.7%;明尼阿波利斯谷物交易所(MGEX)12月硬紅春小麥期約報收7.22美元/蒲式耳,上漲0.2%。

數據顯示,美國雖然仍然是五大小麥出口國之一,但是全球排名已經下滑。2023/2024年度(6月/5月)美國小麥出口預計降至52年來最低點,反映出俄羅斯和其他供應國的激烈競爭壓力。由于小麥價格下跌,加上連續三年干旱導致美國農戶對小麥收成不抱希望,目前正在播種的冬小麥面積將保持穩定或有所減少。