4月5日,聯合國糧農組織發布3月份全球食品價格指數。2024年3月糧農組織食品價格指數平均為118.3點,較2月份修訂后的指數上漲1.1 %,植物油、乳制品和肉類價格指數的漲幅完全抵消了食糖與谷物價格的跌幅。盡管本月指數的回升扭轉了連續7個月的跌勢, 但與上一年同期相比仍下跌了7.7%。

其他粗糧方面,3月份世界大麥價格下跌,高粱價格上漲。此外,糧農組織大米價格指數本月下降1.7%,主要反映出全球進口需求低迷。

糧農組織植物油價格指數3月平均為130.6點,環比上漲8.0 %,創一年以來的高點。價格大幅回升反映了棕櫚油、大豆油、葵花籽油和菜籽油報價的漲幅。3月,國際棕櫚油價格繼續上漲,原因是主產國出現季節性產量下降,而東南亞的國內需求強勁。與此同時,世界大豆油價格從多年低點反彈,主要是受到生物燃料部門持續強勁需求的支撐,特別是在美國和巴西。同樣,由于全球進口需求上升,葵花籽油和菜籽油價格在3月份回升。此外,原油價格的上漲也推動了植物油報價的上漲。

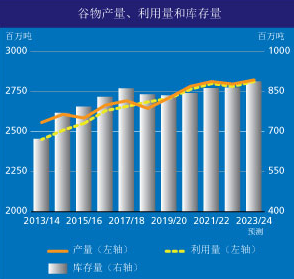

聯合國糧農組織2023/24年度全球谷物產量最新預報數環比小幅上調至28.41億噸,與上一年相比增長1.1%(3200萬噸)。

本月新的調整主要源于全球玉米及小麥產量預測的上調,其中歐盟最新的官方數據調高了玉米產量預測,而阿根廷和澳大利亞近期的官方數據則顯示小麥收成略高于早前預期。同樣,由于部分國家小幅上調了大米的產量前景,糧農組織將2023/24年度全球大米產量最新預報數調高至5.264億噸(以碾米計),年產量增長約為0.5%,與2021/22年度的創紀錄收成相當。其中,亞洲大米作物收成預期良好,非洲和美國的產量預計也將增加。

2023/24年度世界谷物消費量預報數為28.28億噸,環比上調460萬噸,較2022/23年度水平高出3640萬噸(1.3%)。

其中,受阿根廷小麥飼料用量及英國其他用量增長預期的推動,2023/24年度全球小麥消費量預測環比上調210萬噸,至7.95億噸,比2022/23年度水平高出2.0%。2023/24年度全球粗糧消費量的預測本月也上調了250萬噸,反映出玉米(特別是墨西哥)和大麥(主要在中國和摩洛哥)飼料用量的增長預期。上調后,2023/24年度全球粗糧消費量最新預報數為15.09億噸,較2022/23年度水平增長1.5%。2023/24年度世界大米消費量的最新預報數仍為5.237億噸,較上一年減少110萬噸,原因是非食用消費量的調減預計將完全抵消人口增長帶來的食用消費增量。

糧農組織2024年度季末世界谷物庫存量最新預報數環比下調270萬噸,至8.94億噸,但較期初水平仍增長2.3%。

根據最新預測,2023/24年度全球谷物庫存量與消費量之比將達到31.0%的寬松水平,與2022/23年度的30.9%基本持平。全球小麥庫存量預報數環比下調100萬噸,至3.18億噸,較期初水平的預期降幅擴大至2.0%,本月的向下修正主要源自俄羅斯考慮到出口預測的增長下調了庫存預期。全球粗糧庫存量最新預報數為3.77億噸,較期初水平增長6.7%,但本月環比下調了210萬噸,原因包括以阿根廷、歐盟和墨西哥為主的玉米庫存量的下調以及以澳大利亞為主的大麥庫存量的下調。2023/24銷售年度季末世界大米庫存量的最新預測為1.991億噸,略高于3月的數字,主要原因是印尼上調了庫存預測。

2023/24年度全球谷物貿易量最新預報數環比上調190萬噸,至4.85億噸,預計將比2022/23年度水平增加800萬噸(1.7%)。

2023/24年度全球小麥貿易量預測上調了120萬噸,反映出俄羅斯出口量增加以及歐盟、泰國和英國進口需求增長的預期。盡管如此,預計2023/24年度全球小麥貿易量仍將比2022/23年度減少0.7%,為1.99億噸。世界粗糧貿易量最新預報數為2.35億噸,環比上調80萬噸,較2022/23年度水平高出5.0%。本月的調整主要源于澳大利亞大麥出口預測的上調以及中國和摩洛哥為滿足國內飼料需求而上調大麥進口量,這提振了本月對2023/24年度全球大麥貿易量的最新預測,進一步拉開了較上一年度的漲幅。

而糧農組織對2023/24年度全球玉米貿易量的預測總體保持不變,原因是歐盟對玉米進口預測的下調被墨西哥、沙特阿拉伯和英國采購量的增長預期所抵消。

2024年(1月-12月)國際大米貿易量最新預報數為5130萬噸,預計年度貿易量將連續第二年出現收縮,原因是除歐洲和拉丁美洲及加勒比區域外,所有其他區域的采購量預計都將減少。

2024年作物展望:

展望2024年,糧農組織對全球小麥產量的預測較上月略有下調,至7.96億噸,但較2023年仍將有1%的漲幅。最新的調整反映了歐盟和英國小麥產量預期的小幅下調,降水過多阻礙了這兩個地區的小麥播種,而局部干旱正在影響歐盟南部和東部的種植區。

在美國,盡管價格導致種植面積下降,但單產和收獲面積的預期增長加上總體有利的天氣條件預計將推高2024年小麥總產量。

在加拿大,主季春小麥的種植即將在5月啟動,但早期預測顯示微薄的利潤將導致種植面積出現收縮。不過,回歸正常趨勢的單產預計能夠將加拿大2024年小麥產量推高至五年平均線以上。

烏克蘭的形勢較上月并未好轉,戰爭仍然嚴重影響著農業生產與產量前景。

在俄羅斯,小麥作物在總體溫和的天氣條件中長勢良好,預計2024年小麥產量將高于平均水平,盡管同比有所下降。

在亞洲,有利的天氣條件提振了印度和巴基斯坦的產量前景,加上有利可圖的價格帶動了小麥種植,因此2024年小麥很可能獲得豐收。

在近東亞洲國家,充足的降雨不僅有利于作物生長,還補充了灌溉用水供應,預示著2024年小麥產量前景積極向好,5月即將開始作物的收獲。

相比之下,北非地區繼去年產量欠佳之后,今年又逢降水嚴重不足和高溫,預計2024年小麥作物單產前景仍不容樂觀。

至于2024年的粗糧作物,北半球國家的播種即將啟動,而赤道以南的早播作物已經收獲。在巴西,玉米總種植面積預計同比有所下降,加上主產區受不利天氣條件影響,預計2024年玉米產量將有所減少,但仍高于過去五年的平均水平。在阿根廷,較為理想的降雨條件預計將推動玉米產量高于2023年受干旱影響的收成水平。在南非,降水量持續處于低位和高溫因素導致產量前景下調,預計2024年玉米收成將低于前五年的平均水平。鄰國的天氣條件相對干燥炎熱,影響了單產前景,預計2024年整個南部非洲的收成都會減少。