● 溫馨提醒:政策性儲(chǔ)備小麥輪出銷售持續(xù)放量,市場(chǎng)憂心忡忡,恐慌情緒有所蔓延,寧夏老師結(jié)合數(shù)據(jù)分析和價(jià)格推理形成此文,為回饋?zhàn)x者,不收費(fèi)閱讀。如有所啟發(fā)和幫助,可選擇在文末打賞作者。

清明小長(zhǎng)假,本該是祭祖、休息休整的時(shí)日,但中央儲(chǔ)備小麥輪出銷售繼續(xù)高密度的投放,使得整個(gè)市場(chǎng)小麥主體憂心忡忡,多數(shù)小麥持糧主體更是惶惶不安,甚至連部分之前堅(jiān)定看多者也開始猶豫懷疑。

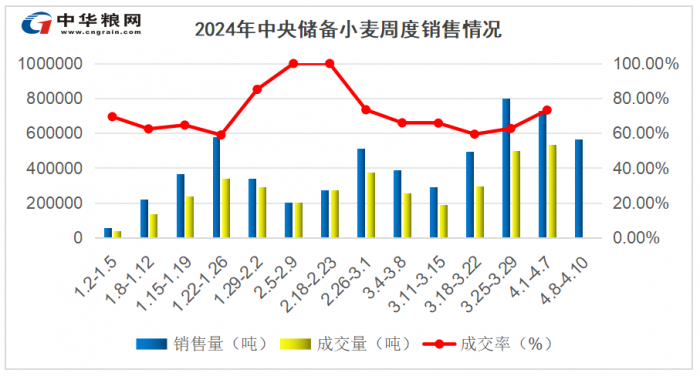

其實(shí)中央儲(chǔ)備小麥輪出銷售投放數(shù)量加碼從3月下旬就已經(jīng)開始了,上周投放數(shù)量更是接近了80萬噸的年內(nèi)最高峰,但從絕對(duì)成交數(shù)量以及成交率和成交均價(jià)的表現(xiàn)來看,還是比較強(qiáng)勢(shì)的。尤其是本周只有4個(gè)交易日,中央儲(chǔ)備小麥共計(jì)掛拍72.8萬噸,成交率居然也到73%,且溢價(jià)范圍也有所擴(kuò)大。

一、情緒化自我加壓是導(dǎo)致市場(chǎng)情緒逆轉(zhuǎn)的主要根源

那么為什么在趨勢(shì)向好時(shí),小麥?zhǔn)袌?chǎng)情緒卻突然出現(xiàn)逆轉(zhuǎn)呢?畢竟加上本周的最后一個(gè)交易日中央儲(chǔ)備糧小麥輪出銷售的投放數(shù)量也只是接近了73萬噸,下周已公告數(shù)量也只是接近了56.5萬噸,并沒有超過之前接近80萬噸的最高位,且多區(qū)域的地方政策性儲(chǔ)備小麥輪出銷售數(shù)量也沒有出現(xiàn)明顯的放大。筆者以為問題還是出現(xiàn)在心理情緒上,因?yàn)橹靶←溳喅鲣N售投放量加大時(shí),不僅成交率喜人,且面粉加工企業(yè)小麥?zhǔn)召弮r(jià)也是全面上調(diào)的,整體市場(chǎng)情緒自然出現(xiàn)好轉(zhuǎn)。

但近兩日我們看到的卻是面粉加工企業(yè)全面下調(diào)小麥?zhǔn)召弮r(jià),少數(shù)企業(yè)收購價(jià)甚至一日多次下調(diào),那么在政策性儲(chǔ)備小麥輪出銷售繼續(xù)大數(shù)量投放疊加面粉加工企業(yè)收購價(jià)下調(diào)的雙重影響下,已被折磨了很長(zhǎng)時(shí)間的小麥主體市場(chǎng)情緒如最后一根稻草那樣,出現(xiàn)逆轉(zhuǎn)甚至崩潰也是完全可以理解的。

部分持糧主體更是用陰謀論來形容市場(chǎng)對(duì)立,其實(shí)這也是不正確的。之前面粉加工企業(yè)庫存確實(shí)很低,但通過連續(xù)多周的競(jìng)拍庫存得以補(bǔ)充,且下周乃至后期依然不缺乏參與競(jìng)拍的機(jī)會(huì),從降本增效、控制風(fēng)險(xiǎn)的角度來說下調(diào)收購價(jià)也是一種合情合理的企業(yè)經(jīng)營(yíng)策略,庫存小了后可以繼續(xù)加大參與競(jìng)拍的力度,也隨時(shí)可以上調(diào)收購價(jià)。

二、什么才是小麥?zhǔn)袌?chǎng)價(jià)格的真實(shí)參考標(biāo)尺?

雖然說當(dāng)前面粉加工企業(yè)是小麥消費(fèi)市場(chǎng)的絕對(duì)主導(dǎo)力量,其收購價(jià)應(yīng)該是相對(duì)真實(shí)可靠的,但從價(jià)格趨勢(shì)角度來說,任何沒有成交量支撐的價(jià)格都是無效的,且有人為操控甚至試探的意圖,某些發(fā)布出來的價(jià)格可能屬于一廂情愿,因此其參考意義并不強(qiáng)。

因此筆者更多的會(huì)去對(duì)標(biāo)中央儲(chǔ)備糧的價(jià)格走勢(shì)進(jìn)行分析,因?yàn)閷?shí)行集團(tuán)化管理的中央儲(chǔ)備糧輪換盡管會(huì)根據(jù)區(qū)域特點(diǎn)采用相應(yīng)的策略,但總體的指導(dǎo)方針和大的策略框架是一致的,且是具備連貫性的,因此對(duì)整體糧食市場(chǎng)的掌控力是絕對(duì)占優(yōu)勢(shì)的。

同時(shí)其輪換的成交價(jià)格也是經(jīng)過多個(gè)主體市場(chǎng)公開競(jìng)價(jià)而形成的,加上獨(dú)有的體量?jī)?yōu)勢(shì),因此中央儲(chǔ)備糧輪換成交的價(jià)格機(jī)制才具備真實(shí)和準(zhǔn)確的參考意義。

所以說,對(duì)于做趨勢(shì)的市場(chǎng)主體來說,完全沒必要每天死盯著那些微信群那些并不具備參考價(jià)值,還被反復(fù)推送傳播的價(jià)格,否則只會(huì)徒增煩惱,壞了自己的心態(tài)而已。正如那些每天盯盤的小散戶股民最后一定都會(huì)虧損,也是一樣的道理,當(dāng)然如果你需要的是每天買與賣,這個(gè)建議也完全可以忽視。

三、小麥?zhǔn)袌?chǎng)后市到底還有多大風(fēng)險(xiǎn)?

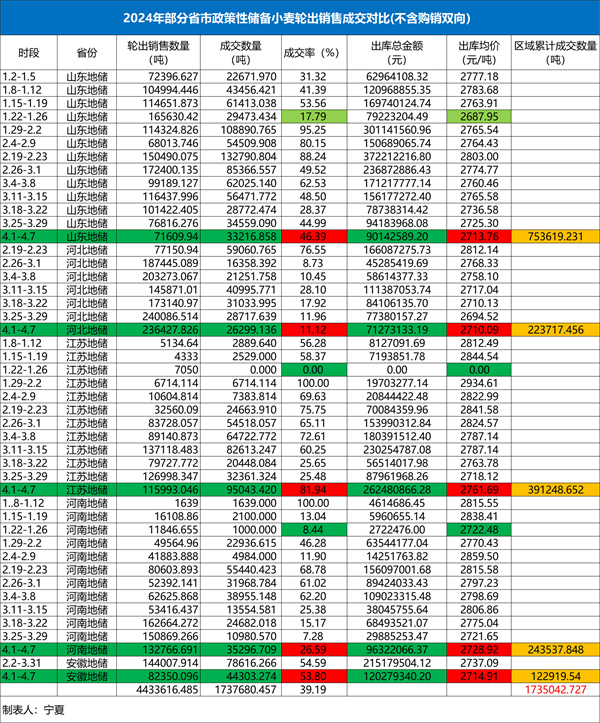

在三月中旬,筆者曾提出了2700元/噸是2024年新季小麥全面登場(chǎng)前的階段性底部,從目前小麥的市場(chǎng)情況來看,這個(gè)底部的判斷還是基本成立的(下方的地方儲(chǔ)備小麥統(tǒng)計(jì)圖表可以鑒證)。之所以這么認(rèn)為也絕不是拍腦門主觀臆測(cè),我們可以從以下幾個(gè)方面來推導(dǎo)論證一下。

1、政策性儲(chǔ)備小麥輪出銷售投放量并不足以主導(dǎo)市場(chǎng)

我們的政策性儲(chǔ)備糧,按規(guī)定是實(shí)行均衡輪換制度的,也就是說各個(gè)年度輪出數(shù)量大體是一致的,因此從體量上來說,對(duì)整個(gè)市場(chǎng)的走向只能說起到點(diǎn)綴作用,完畢不具備主導(dǎo)市場(chǎng)趨勢(shì)的能力,即便是2023年4月份后出現(xiàn)的踩踏也是因?yàn)橹皩?duì)價(jià)格預(yù)期過高持續(xù)流拍,最后扎堆集中投放而導(dǎo)致的。

那么對(duì)于2024年來說,無論是中央儲(chǔ)備糧還是地方政策性儲(chǔ)備小麥的輪出銷售,不僅打了提前量,且多數(shù)區(qū)域總體成交率是較好,因此整個(gè)政策性小麥輪出進(jìn)度是相對(duì)較快的,結(jié)合上方和下面的兩張統(tǒng)計(jì)圖表,對(duì)比常年數(shù)據(jù),目前從成交量來看已經(jīng)形成了轉(zhuǎn)折點(diǎn),因此之前在那么大的供給壓力下,小麥?zhǔn)袌?chǎng)價(jià)格還可以在2700元/噸上方挺住,那么后續(xù)供給壓力明顯減輕后,這個(gè)價(jià)格支撐自然還是很堅(jiān)強(qiáng)的。同時(shí)盡管市場(chǎng)主體對(duì)小麥后市走向存在著分歧,但對(duì)政策性儲(chǔ)備輪出銷售進(jìn)入尾聲或是后半段,小麥會(huì)出現(xiàn)供需面緊平衡還是相對(duì)一致的,那么這個(gè)緊平衡的程度將會(huì)支持小麥后市價(jià)格修復(fù)和反彈的持續(xù)性和高度。

2、當(dāng)前小麥?zhǔn)袌?chǎng)價(jià)格的安全邊際較強(qiáng)

對(duì)小麥后市的悲觀情緒還有個(gè)重要來源是,如果新季小麥無極端天氣因素影響,豐產(chǎn)格局下對(duì)開秤價(jià)乃至一段時(shí)間的價(jià)格運(yùn)行軌跡預(yù)期都是較低的,確實(shí)從播種面積的增加以及目前的天氣氣象狀況來看,豐產(chǎn)預(yù)期也是越來越強(qiáng)烈,從部分儲(chǔ)備企業(yè)預(yù)采購成交均價(jià)持續(xù)下行也可以看出對(duì)預(yù)期的變化。

我們且假設(shè)2024年新季小麥豐產(chǎn)預(yù)期成立,按目前各級(jí)政策性儲(chǔ)備小麥預(yù)采購和購銷雙向交易的輪入采購主流成交價(jià)來看,基本圍繞著2700元/噸區(qū)間進(jìn)行,近日雖有下滑,但還是在2640元-2700元/噸區(qū)間運(yùn)行。那么從量級(jí)較大的角度考慮,倒推到基層收購點(diǎn)收購價(jià)應(yīng)該在2550元-2600元/噸。考慮水分和雜質(zhì)以及后熟期的因素,目前2700元/噸的陳小麥?zhǔn)袌?chǎng)價(jià)格依然是具備吸引力的。

3、政策底部扎實(shí)的玉米市場(chǎng)價(jià)格將對(duì)小麥?zhǔn)袌?chǎng)價(jià)格構(gòu)成有力支撐

在一系列政策組合拳的支持下,玉米市場(chǎng)價(jià)格底部不僅基本形成,且會(huì)越來越扎實(shí),后續(xù)市場(chǎng)價(jià)格向上反彈也應(yīng)該沒什么懸念,只是高度有多高而已,但黃淮小麥主產(chǎn)區(qū)以及兩湖、江西等內(nèi)陸區(qū)域可供飼用的玉米到廠價(jià)突破2600元/噸應(yīng)該沒什么困難。

那么即便是豐產(chǎn)格局下,受市場(chǎng)情緒的影響小麥開秤價(jià)和運(yùn)行軌跡跌破2500元-2550元/噸,小麥從水份、雜質(zhì)、蛋白等多個(gè)角度對(duì)標(biāo)玉米替代飼用的性價(jià)比將會(huì)大幅提升,尤其是黃淮小麥主產(chǎn)區(qū)將會(huì)表現(xiàn)的更為強(qiáng)烈。因此從玉米和小麥的價(jià)值與配方價(jià)差角度來說,依然會(huì)支撐2700元/噸的陳小麥價(jià)格。

4、商品價(jià)值修復(fù)功能

三大主糧中的玉米底部已基本成立,而和小麥一樣作為主要口糧的稻谷在豐產(chǎn)格局形成后也曾經(jīng)高位回落,但春節(jié)前后開始反彈,尤其是政策性有效庫存偏低的中晚秈稻市場(chǎng)價(jià)格更是出現(xiàn)反彈并一度沖擊前高,這顯然也是商品價(jià)值的自我修復(fù)功能。雖然中晚秈稻市場(chǎng)價(jià)格的反彈有政策性增儲(chǔ)的引導(dǎo)因素,但其實(shí)統(tǒng)計(jì)一下2023產(chǎn)季小麥,政策性儲(chǔ)備增儲(chǔ)的數(shù)量是大于中晚秈稻的,更何況2023產(chǎn)季中晚秈稻是豐產(chǎn),小麥則是欠產(chǎn),有著本質(zhì)的不同。我們更有必要相信在確保口糧絕對(duì)安全的大政方針指引下,小麥?zhǔn)袌?chǎng)的政策性利多因素只會(huì)加強(qiáng),而不會(huì)縮減。

四、接下來小麥的操作思路

綜合以上分析,2700元/噸的小麥?zhǔn)袌?chǎng)價(jià)格既然可以基本確定為2024年新季小麥全面登場(chǎng)之前的階段性底部,那么不考慮后熟期效應(yīng),接下來還有2個(gè)月的時(shí)間,在民間庫存匱乏以及面粉加工企業(yè)庫存較低的市場(chǎng)環(huán)境下,按當(dāng)前政策性儲(chǔ)備小麥的輪出進(jìn)度對(duì)比常年數(shù)據(jù),政策性儲(chǔ)備小麥輪出銷售并不能滿足面粉加工企業(yè)的需求,更何況還有部分已開始參與其中的資金能力和市場(chǎng)評(píng)判能力、籌碼鎖定能力都很強(qiáng)大的頭部貿(mào)易型企業(yè)以及議價(jià)能力、消費(fèi)能力更強(qiáng)大的眾多飼料企業(yè)對(duì)小麥也在虎視眈眈中。

那么接下來的操作就相對(duì)簡(jiǎn)單了,小麥?zhǔn)袌?chǎng)價(jià)格跌破2700元/噸,尤其是性價(jià)比更高的政策性儲(chǔ)備小麥將構(gòu)成盈利的機(jī)會(huì),跌的越多,機(jī)會(huì)越大,盈利的可能性和幅度也將會(huì)越高,其實(shí)面對(duì)著下周政策性儲(chǔ)備小麥的大批量輪換,糾結(jié)的并非是貿(mào)易型企業(yè)和中小貿(mào)易商,而是作為剛需的用糧企業(yè),是等待觀望還是后面去爭(zhēng)搶確實(shí)很難決策!至于小麥大的后市,既然市場(chǎng)主體對(duì)新季小麥的價(jià)格預(yù)期高度一致,那么將會(huì)給出安全介入的機(jī)會(huì)和時(shí)間跨度,就更沒必要去糾結(jié)太遠(yuǎn)了,更何況天公作不作美并非我等俗人可以去猜測(cè)的。(個(gè)人觀點(diǎn),僅供參考)