2018-2019年奶牛飼料市場特點及發展趨勢

王長梅1, 劉 瑤2

(1. 飼料工業信息網,北京 100016;2.全國畜牧總站,北京 100125)

[摘要] 本文主要闡述了2018年我國奶牛市場現狀,重點分析了2019年奶牛市場的特點以及中美貿易摩擦、非洲豬瘟疫情、環保高壓等對我國奶牛市場帶來的機遇和挑戰。

[關鍵詞] 非洲豬瘟疫情;中美貿易摩擦;規模化;集中度;產業布局

[中圖分類號] S8-1 [文獻標識碼] A [文章編號] 1004-3314(2020)01-0096-05

1 2018年我國奶牛飼料市場的現狀

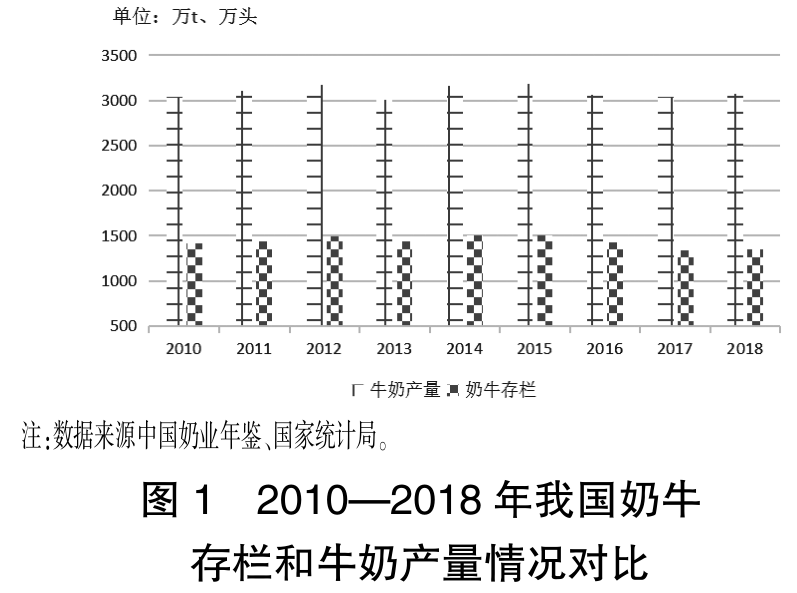

1.1 上游奶牛養殖規模提升,存欄量下降 近年來,全球奶牛存欄量穩步上升,而我國奶牛存欄量逐年下降。圖1顯示,2018年,我國奶牛存欄量占全球奶牛存欄量的5.08%。中國奶業年鑒數據顯示,2017年中國奶牛存欄量為1340萬頭,預計2018年提升1% ~ 2%。同期,2017年,中國牛奶產量3074萬t,同比略有增幅,也是自2015年高峰后,牛奶產量開始恢復。

在奶價低迷和環保政策的雙重壓力下,我國奶牛存欄量自2015年的存欄高峰后,呈現逐年下降趨勢,并且奶牛養殖業也逐步從數量增長型轉向質量效益型。加之中美貿易摩擦的升級,作為飼料主要原材料的大豆、玉米和苜蓿草等農產品加征關稅,直接導致奶牛養殖成本進一步提高。隨著養殖門檻的提升,散戶及小牧場快速退出,而標準化、規模化的奶牛養殖模式則加速推進。

得益于我國的產業引導和扶持政策的逐步健全,雖然我國奶牛存欄量仍呈現下降趨勢,但是產業結構已發生了質的變化。據統計,2018年,我國的規模牛場數量在4000個左右,規模牛場奶牛存欄量達504萬頭,占全國奶牛存欄量的70%,而中小養殖場呈加速退出的態勢,規模化養殖企業有望進一步提升行業集中度。

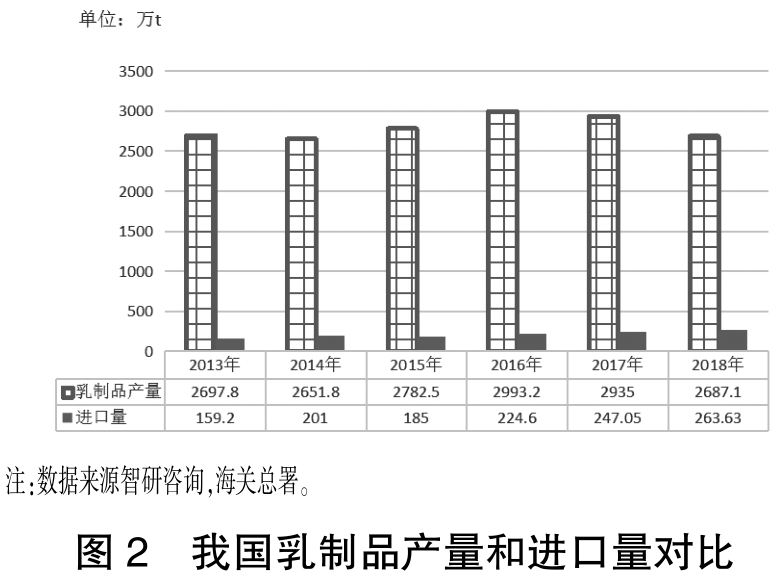

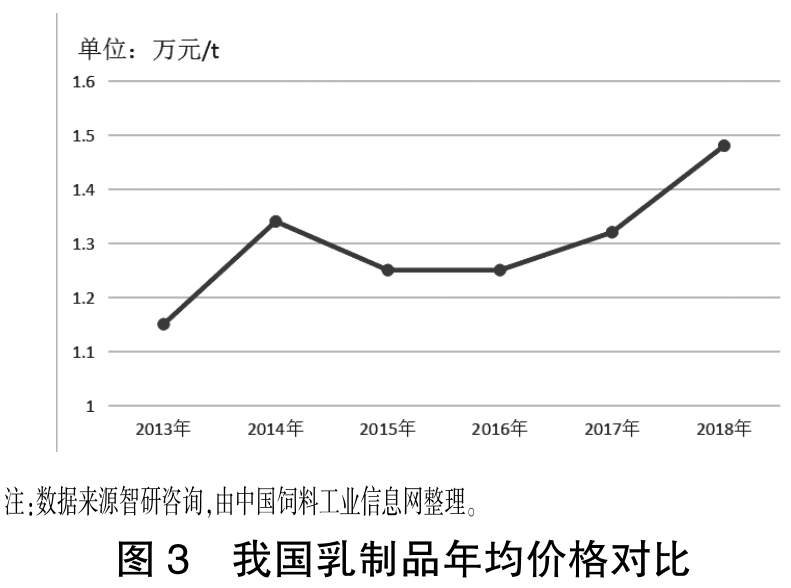

1.2 下游乳制品市場產量回調,而進口攀升 上游奶牛存欄量的下降直接導致了我國下游乳制品產量下滑。數據顯示,2018年我國乳制品產量約為2687萬t,同比下降8.4%,進口量約為263.63萬t,同比增加6.7%(圖2)。因奶牛養殖行業去產能的現象存在,我國原奶產能難以滿足消費需求,由于進口大包粉價格低位壓制和進口量逐年增加,我國乳制品均價呈現溫和上漲趨勢。圖3顯示,2018年均價為1.48萬元/t,同比增長10.8%。2018年我國政府明確奶業振興目標,大幅提升行業信心,利好龍頭企業。同時,伴隨著經濟的持續發展,人均消費量不斷提升尤其是低線城市消費增長潛力巨大,我國乳制品行業市場規模不斷擴大,2018年乳制品市場規模約為4362.82億元,同比增長4.53%。

1.3 奶牛飼料行業集中度提升

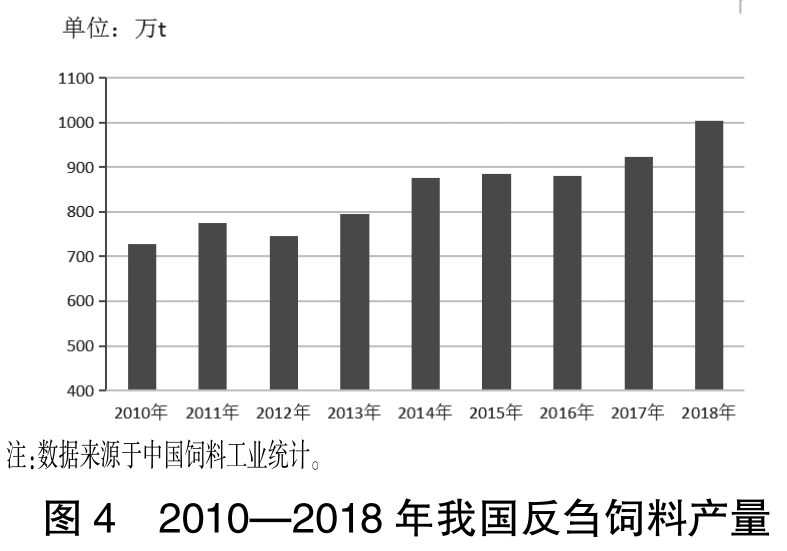

1.3.2 2018年反芻飼料增長亮點突出 根據中國飼料工業協會統計(圖4),2018年我國反芻飼料產量為1004萬t,同比增加8.78%,也是當年上漲幅度最大的品種。2018年非洲豬瘟疫情造成了豬肉巨大缺口,使得肉禽及牛、羊肉成為替代消費品。2018年奶牛存欄同比提升1% ~ 2%,另外,也受奶牛飼料集中度提升以及集團企業市場份額增加的影響,奶牛飼料產量總量提升。總體來看,配合飼料和自配料比例大幅提高,預計奶牛飼料增幅3% ~ 4%。

2 2018—2019年奶牛飼料市場特點

2.1 下游乳企加快布局,奶牛飼料企業加快轉型 2008年的“三聚氰胺”事件對奶牛飼料養殖及乳制品行業的沖擊巨大。奶粉安全事件過后,行業開始重視奶源建設和我國奶制品的質量安全。近10年來,中國乳企不斷崛起,乳制品行業尤其是奶粉行業的競爭日益加劇。大量乳企通過海外建廠、收購外資公司以及選擇國際乳企巨頭合作等方式布局海外市場(表1)。而自2018年初全面實施的“史上最嚴奶粉新政”規定:“我國對奶粉配方的管理由備案制改為注冊制,未取得注冊的品牌,將不得在我國境內銷售”,更進一步加快了中國企業的海外布局進程。海外產能的急劇擴大對國內奶牛飼料市場造成了一定程度的影響。同時,國內乳企也加速了并購和收購的步伐,通過對下游或者上游企業收購或者并購以達到轉型的目的,同時,也為提升在市場上的話語權和定價權提供基礎。

近十年來,我國乳企實施了超過20起海外并購,海外建廠更是數不勝數。出海軍團中,不僅有本土龍頭乳業伊利、蒙牛、光明,還有一些地方性乳企。

2.2 智能養殖設備如雨后春筍般涌現,加速產業融合 隨著現代規模化養殖新格局的初步形成,提高奶牛機械化養殖水平是提高奶牛養殖效益的根本途徑。全混合日糧(TMR)飼喂機械化、擠奶機械化、防疫衛生消毒機械化以及糞污收集加工機械化逐漸被推廣開來,成為現代規模化養殖模式的標配。與此同時,奶牛養殖新智能化養殖設備的不斷涌現,極大地提升了奶牛養殖效率,節約了人力成本。智能化養殖為養殖業打開了一扇新世界的大門。傳感器和人工智能正在逐步進入養殖場,通過采集和匯總牧場養殖數據,利用云計算、大數據技術進行數據挖掘和數據分析可推動人工智能在奶牛精準化養殖中的創新和應用。這些都要求飼料企業在銷售、管理、技術服務等方面要與時俱進,快速適應養殖場轉型帶來的變化。

2.3 進口奶和環保對國內奶牛市場沖擊加大 低價進口奶沖擊疊加高壓環保政策,落后產能加速淘汰。受國際奶價低廉及進口大包粉和進口液態奶大幅增長等因素影響,養殖戶的盈利空間被進一步壓縮。與此同時,我國正在加快推進經濟轉型,對環保問題日漸重視。我國的奶牛養殖多數都是“種養分離”,即“種地的不養牛,養牛的沒有地”。據國家奶牛產業技術體系的一項調研顯示,我國有56%的牛場沒有土地配套,種養分離除了造成優質牧草如苜蓿草、玉米青貯需要外購之外,更大的挑戰是造成了糞污消納的壓力。2015年初,新環保法正式施行,部分中小牧場因環保不達標而關停,尤其是南方地區和大城市周邊地區,2018年中小奶牛養殖場呈加速退出的態勢。新的養殖布局即將形成,飼料企業也要隨著調整,以適應新的產業發展。

2.4 中美貿易及非洲豬瘟對奶牛市場影響深遠 中美貿易摩擦帶動蛋白原料價格升高,飼料成本增加。2

3 2019年奶牛飼料市場的機遇和挑戰

3.1 中美貿易摩擦推動奶牛飼料企業降本增效 飼料是奶牛場成本的主要來源,占總成本的75.43%。受中美貿易摩擦的反復不確定性影響,飼料成本整體波動較大。2018 年,全球經濟增速放緩,中美貿易摩擦緊張局勢加劇,原料流通路徑發生轉變,且受政策的不確定性,飼料原料市場價格暴漲暴跌,波動較大。由于中美貿易加征關稅政策,谷物替代品進口成本大幅增加,替代優勢消失,進口量大幅下降。2018 年,玉米去庫存初見成效,疊加中美貿易摩擦升級,進口谷物替代減少,玉米消費增加,推動玉米價格穩步上漲。

3.2 供給側結構性改革深度轉變奶牛飼料發展 隨著我國供給側結構性改革的政策推進,飼料行業集中度提高,整體質量提升。企業產品結構和消費趨勢優化,飼料質量安全風險得到有效管控,飼料產品質量繼續提升,行業集中度進一步提高。結構調整和提質增效雙管齊下,奶牛養殖也會如畜禽類養殖一樣趨于規模化和高效化,規模化水平穩步提高。同時,在競爭加劇的情況下,企業一方面加強開源節流力度,另一方面,通過利用新技術、新手段提高效率。

3.3 非洲豬瘟疫情推動奶牛養殖新引擎 在養殖業歷經三年的寒冬過后,2018年下半年奶價開始呈現上漲趨勢,預計2019年奶價將一直保持上升趨勢。而我國奶牛存欄量因環保問題基本已到達最低點,加之國家大力補貼標準化奶牛養殖場,2019年奶牛存欄量有望回升,奶牛飼料的需求量也會呈現上升趨勢。

3.4 奶牛飼料產品和技術人員專業化水平大幅提升 奶牛飼料產品和技術人員專業性要求越來越強,要求企業迅速提升自身戰斗力如產品質量,聘用行業內的高端人才,適應奶牛飼料市場的發展要求。同時,大銷量的產品逐步轉變為定制型產品,市場統一性的產品將持續減少,隨著客戶數量的不斷下降以及客戶規模的不斷壯大,定制飼料的產品種類也將持續增多。客戶大規模的使用自配料,為此功能性飼料的提升將成為重中之重。

3.5 奶牛飼料企業的服務模式轉變 奶牛飼料企業的服務模式將由原來的“保姆式售后”(客戶要求做什么,我們就做什么),轉向“專家式服務”(我們為客戶提供經營性管理方案),企業內的服務流程標準化和服務內容的周期化,將促進牧場和飼料企業快速提升。銷售團隊將從單一的銷售人員和服務向銷售技能和服務技能兼備的人員轉變,飼料企業對第一時間處理問題的能力要求越來越強。例如博瑞近年來推出的精準營養解決方案就是有效幫助牧場降低公斤奶飼喂成本,是節本增效的有利措施,同時是國內飼料企業對牧場提供增值服務的代表,繼而推動該企業的銷量和占有率走向了國內前列。

3.6 乳企海外并購推動下游飼料企業加速轉型 飼料企業要想迅速占有優質的奶牛市場資源,年產10 t以上牛奶的養殖場將是近幾年的重點發展用戶,而且也要進一步拓展集團養殖企業的業務范圍。乳企海外布局導致部分鮮奶和奶粉回流國內壓制國內市場,但是原奶質量要求的提高和奶牛生產性能的提升對飼料企業的產品和服務提出更高的要求,能夠進入到奶牛飼養圈內的飼料企業也會下降,飼料準入門檻越來越高。

3.7 上游養殖企業整體水平提升倒逼奶牛飼料企業加速轉型升級 隨著上游養殖企業整體水平的提升,飼料企業要對客戶質量進行優化,選擇養殖水平高的優質客戶,對于非優質客戶減少開發力度和服務力度,占領市場內優質客戶。由于奶牛飼養模式的轉變,已經逐步淘汰散養戶。同時,由于乳業對原料奶的嚴格質量管理控制,對飼料等方面的控制和管理更加制約。這也要求飼料企業生產的奶牛飼料無論從營養角度還是從企業對養殖者提供的服務等方面,都需要大大的提高和加強,這樣才可以立足于市場。

3.8 受非洲豬瘟疫情影響奶牛疾病防控加強 飼料企業在提升市場開發力度的同時,推出能提升免疫力的特色性產品。非洲豬瘟對中國的養豬業的打擊具有毀滅性其產生將整體提升生物安全領域的落地與處置能力。飼料企業要防病于未然,在生產奶牛飼料時,嚴格按照國家的相關法律法規來執行,嚴格執行飼料原料及藥物添加劑的法規要求,從動物的食物端嚴格控制污染病原的可能性。這對于企業來講,是一項具有深遠意義的重任。

3.9 環保壓力下奶牛飼料企業尋找更多的原料資源 養殖企業環保歷史欠賬太多,要循序漸進的給予引導、支持、改進,由于奶牛場的恢復時間周期較長,在國家環保壓力和控制下,需要飼料企業去著眼未來。由于環保控制,飼料原料價格飛速上漲,導致飼料企業受到沖擊。考慮到養殖動物生產帶來的污染,需要尋求非糧飼料代替部分常規飼料,既可補充動物所需營養素和功能成分,又能降低飼料成本,減少環境污染, 低蛋白的飼料還能減少動物的氮元素等代謝物對環境的污染。這要求企業需要提高自身的研發實力,發揮飼料創新型企業和企業龍頭作用,提倡環保型飼料的生產。

4 小結

2018年,從飼料品種來看,表現為“豬弱禽強,水產反芻快漲”的形勢,反芻飼料同比增長8.9%,奶牛飼料因奶牛存欄量下降,整體保持平穩。而2019年對于奶牛飼料市場而言,必然是機遇和挑戰并存的一年。一方面,中美貿易摩擦問題仍存在變數,對玉米、豆粕及苜蓿草等奶牛飼料主要原料的影響較大,進口價格波動明顯。另一方面,我國政府的產業引導和政策大力扶持使得飼料產品質量持續提升以及奶農補欄意愿上漲,飼料行業逐步完善并且奶牛存欄量有望觸底回升。總體來看,2019年奶牛飼料有望穩步提升,并且質量品質也會越來越高。當前大多數低線城市正處于人均 GDP 增長對優質蛋白促進最大化的階段,低線市場“擴容+升級”,這也為奶牛飼料企業帶來更多機會。

來源:中國飼料雜志,2020年第一期