新一輪豬價啟動已經(jīng)臨近 豬雞共舞可期

生豬:新一輪豬價啟動已臨近。

■俄烏沖突加劇了糧食價格的漲幅,惡化了生豬養(yǎng)殖企業(yè)的生存狀況,也讓我們調(diào)整對豬價謹慎的態(tài)度,判斷一輪豬價的啟動已經(jīng)臨近。本輪豬周期將面臨三大關鍵詞:成本推動,弱(利潤)周期,板塊內(nèi)分化。

■當前生豬板塊符合我們堅持 “買低估、等驅(qū)動”的基本邏輯----低估是對豬價的評估。這里包括了三個重要假定:一是疫情對消費的沖擊逐步減弱,未來體現(xiàn)在白條出庫、價格的同比回升;二是政策托底態(tài)度不變,未來體現(xiàn)在豬價低位時收儲的連續(xù)性;三是飼料成本高位態(tài)勢難以改變,豬糧比扭曲,未來體現(xiàn)為數(shù)據(jù)層面的均值回歸。

■從三個層次選股,一是低成本、低增速、負債率較低的牧原股份、中糧家佳康、神農(nóng)集團;二是成本將在下半年顯著改善溫氏股份、天邦股份、新希望、東瑞股份,三是成本下降仍在路上但成長路徑清晰的傲農(nóng)生物、唐人神、巨星農(nóng)牧。

肉雞:至暗時刻已過,重視引種風險。

■目前肉雞產(chǎn)業(yè)鏈利潤不佳,產(chǎn)能去化仍在繼續(xù),短期產(chǎn)能去化速度或不及消費下滑速度。產(chǎn)能高位,飼料價格高企,下游整體消費不佳等問題是行業(yè)面臨的前所未有的挑戰(zhàn),行業(yè)繼續(xù)下探的空間十分有限。此外,隨著生豬產(chǎn)能的去化,下半年豬價上行趨勢較強,豬雞有望迎來共振。最后,目前海外禽流感頻發(fā),或影響國內(nèi)種源進口,后期肉雞供需困境或能快速改善。

■近年隨著雞肉產(chǎn)品和渠道的豐富化,雞肉消費并未因豬肉供應的恢復和疫情對消費的打壓而下降。根據(jù)農(nóng)業(yè)農(nóng)村部測算,2020年和2021年我國雞肉消費量分別達到1958萬噸和2090萬噸左右,同比增加10%和6.7%。雞肉消費可塑性較其他肉類更強,消費市場仍有提升空間。

■根據(jù)各上市公司所處產(chǎn)業(yè)鏈的不同,可從三個角度進行選擇,第一,處于上游,最先受益于行業(yè)供需改善和行業(yè)反轉(zhuǎn)的彈性標的:益生股份和民和股份;第二,銷售環(huán)節(jié)處于下游,具備成本優(yōu)勢的仙壇股份和立華股份;第三,已初具差異化競爭優(yōu)勢的全產(chǎn)業(yè)鏈龍頭,圣農(nóng)發(fā)展。

■風險提示:下游消費復蘇不及預期;原材料價格大幅波動;農(nóng)業(yè)政策落地不達預期。

一、生豬:新一輪豬價啟動已臨近。

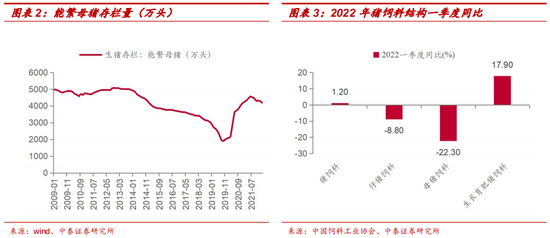

驅(qū)動來自能繁母豬的去化,從農(nóng)業(yè)部以及飼料協(xié)會的數(shù)據(jù)可以看出,去化還在推進。消費低迷加重豬市壓力,豬價仍在成本下方運行,時間對產(chǎn)業(yè)多頭有利。

我們判斷隨著下半年豬價上漲,母豬去化規(guī)模及速率將快速收窄,甚至轉(zhuǎn)正:一方面,大幅減虧有助于上市公司實現(xiàn)既定的母豬擴張目標;另一方面,養(yǎng)殖利潤恢復也將帶動中小散戶停止去化并出現(xiàn)補欄,三季度豬價大概率翻越中小散戶13-15元的現(xiàn)金成本。這種表現(xiàn)將決定豬價在明年年中見頂。本輪豬周期缺乏持久性核心在于母豬存欄的“高基數(shù)”。

之前兩輪上漲周期,糧價與豬價的背離為投資豬股創(chuàng)造了極好的環(huán)境,豬企同時獲得“缺口”與“低成本”的雙重紅利。考慮到我們對今明兩年糧價重心上移(源自全球供給收縮、海外需求增加)的判斷,我們將本輪豬周期定義為一次“弱(利潤)周期”。即豬價上漲難以帶來利潤的顯著抬升,體現(xiàn)為豬糧比翻越盈虧平衡點的幅度、持久性有限,只有低成本、低增速豬企會在下半年實現(xiàn)利潤轉(zhuǎn)正,獲得超額收益,獲得資金青睞。

關于下半年豬價的可能漲幅,我們建議從兩個角度考慮,一是期貨市場的指引,這是最佳反饋市場主體行為及預期的場所,目前的指引在18-19元;另一個角度是來自數(shù)學層面的估算,在假定糧價仍有10%漲幅以及豬糧比回歸盈虧平衡的6.5~7:1條件下,豬價將在下半年觸及18-22元。

生豬板塊中成長股的大幅下挫源自市場對成長實現(xiàn)與否的謹慎,特別是史無前例單頭虧損的背景下,在弱周期中適當放低增速過冬是安全選擇,就此帶來的出欄增幅不及預期會頻頻出現(xiàn)。

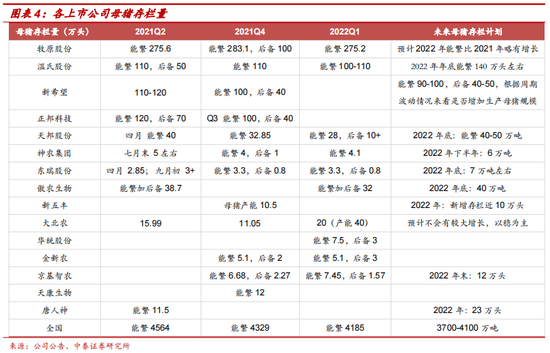

從三個層次選股,一是低成本、低增速、負債率較低的牧原股份、中糧家佳康、神農(nóng)集團;二是成本將在下半年顯著改善溫氏股份、天邦股份、新希望、東瑞股份,三是成本下降仍在路上但成長路徑清晰的傲農(nóng)生物、唐人神、巨星農(nóng)牧。

風險:二次育肥大規(guī)模重現(xiàn),出欄均重超預期,疫情導致消費低迷

二、肉雞:至暗時刻已過,重視引種風險

目前肉雞產(chǎn)業(yè)鏈利潤不佳,產(chǎn)能去化仍在繼續(xù),短期產(chǎn)能去化速度或不及消費下滑速度。產(chǎn)能高位,飼料價格高企,下游整體消費不佳等問題是行業(yè)面臨的前所未有的挑戰(zhàn),行業(yè)繼續(xù)下探的空間十分有限。此外,隨著生豬產(chǎn)能的去化,下半年豬價上行趨勢較強,豬雞有望迎來共振。最后,目前海外禽流感頻發(fā),或影響國內(nèi)種源進口,后期肉雞供需困境或能快速改善。

行業(yè)整體低迷,繼續(xù)下探空間有限

上游產(chǎn)能充裕,行業(yè)整體低迷。國內(nèi)白羽肉雞引種量自2019年起持續(xù)處于高位。2021年隨著對美國進口的再次啟動和國內(nèi)白羽肉種雞自繁能力的提升,國內(nèi)祖代更新量增至高位。根據(jù)禽業(yè)協(xié)會數(shù)據(jù),2021 年我國白羽肉雞累計更新(引種+自繁)祖代種雞124.6 萬套,同比增加24.3%。

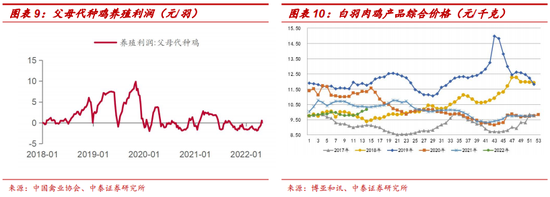

另外,伴隨飼料原料的大幅上漲,養(yǎng)殖成本大幅抬升,而由于新冠疫情等因素,整體消費疲軟,行業(yè)養(yǎng)殖效益不佳。根據(jù)禽業(yè)協(xié)會統(tǒng)計,2020、2021年雞肉產(chǎn)品綜合價分別為10.28和10.14元/公斤,2022年Q1雞肉產(chǎn)品綜合均價為9.84元/公斤,而集團廠成本在10元/公斤左右。

下半年供需向好,有望豬雞共舞

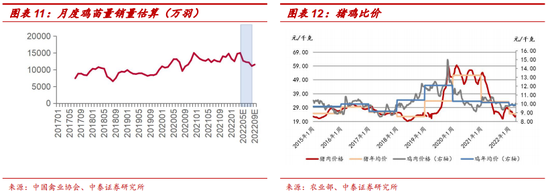

2021年9月開始,父母代種雞養(yǎng)殖利潤由盈轉(zhuǎn)虧,截止目前已經(jīng)虧損超過2個季度,2022Q1平均虧損達到1.5元/羽,虧損幅度和周期處于歷史較高水平。持續(xù)虧損帶動父母代環(huán)節(jié)產(chǎn)能去化和提前淘汰,2021Q2父母代雞苗合計銷量達到的1672萬套,此后3個季度父母代雞苗銷量持續(xù)下降,由此推斷自2022Q2開始,商品代雞苗供應將出現(xiàn)下降,供給將迎來邊際改善。

海外禽流感頻發(fā),引種風險曾沖擊國內(nèi)產(chǎn)能

我國白羽肉雞種源進口依賴度高,海外疫病曾沖擊國內(nèi)產(chǎn)能。2015-2017年,美國、英國、法國相繼爆發(fā)禽流感,一系列的封關政策嚴重沖擊國內(nèi)祖代引種,2015、2016、2017年國內(nèi)祖代雞更新梳理分別為72.02、63.86、68.71萬套,較2013年高點分別下降53.3%、58.6%和55.4%,同期商品代雞苗曾突破自2011年至當年的最高點。

目前海外禽流感頻發(fā),國內(nèi)種源進口充滿不確定性。由于2021年2月新西蘭一批祖代雛雞檢測出疾病等問題,我國暫停自新西蘭進口,9月重啟美國進口,21年美國進口量占比大幅提升至57%。2022年初以來,北美禽流感疫情持續(xù)蔓延,加拿大、美國均受到禽流感疫情影響。截止4月30日,禽流感已在美國32個州得到確認,累計影響超過3600萬只家禽。目前,北美禽流感疫情尚未出現(xiàn)明顯緩解趨勢。另外,由于禽流感原因,國內(nèi)入境隔離場也會嚴格控制審批,一定程度上等于增加了進口的難度。目前,海關總署已經(jīng)公告禁止加拿大禽及其相關產(chǎn)品輸入國內(nèi),尚未禁止美國禽進口。后續(xù)美國禽流感疫情演繹和進口情況仍需密切跟蹤。當前肉雞產(chǎn)業(yè)整體低迷,疫病風險觸發(fā)概率較大,美國進口對國內(nèi)種源影響需要高度關注。

當前整體肉雞產(chǎn)能去化持續(xù),但劣勢產(chǎn)能的去化對未來周期的良性恢復至關重要。近年隨著雞肉產(chǎn)品和渠道的豐富化,雞肉消費并未因豬肉供應的恢復和疫情對消費的打壓而下降。根據(jù)農(nóng)業(yè)農(nóng)村部測算,2020年和2021年我國雞肉消費量分別達到1958萬噸和2090萬噸左右,同比增加10%和6.7%。雞肉消費可塑性較其他肉類更強,消費市場仍有提升空間。

根據(jù)各上市公司所處產(chǎn)業(yè)鏈的不同,可從三個角度進行選擇,第一,處于上游,最先受益于行業(yè)供需改善和行業(yè)反轉(zhuǎn)的彈性標的:益生股份和民和股份;第二,銷售環(huán)節(jié)處于下游,具備成本優(yōu)勢的仙壇股份和立華股份;第三,已經(jīng)初具差異化競爭優(yōu)勢的全產(chǎn)業(yè)鏈龍頭,圣農(nóng)發(fā)展。

風險:種雞延遲淘汰,海外引種超預期增加,疫情導致消費低迷 。(來源:中泰證券)

一周熱點

- 2022-05-27新起點,新征程!“溫氏牧場”品牌啟航!

- 2022-05-27印度商務部長表示不會立即取消小麥出口禁令

- 2022-05-27中泰期貨:玉米期價短期仍有回調(diào)動能

- 2022-05-26第七屆中國獸藥典委員會委員名單公布

- 2022-05-26深化科企融合發(fā)展 實現(xiàn)優(yōu)勢互補合作共贏——中國農(nóng)科院與中農(nóng)發(fā)集團舉行年中總結(jié)會

- 2022-05-26創(chuàng)紀錄!玉米期貨完成史上最大交割,超120萬噸,什么原因?

- 2022-05-26檢出陽性,緊急暫停!海關總署連發(fā)9條公告!

- 2022-05-26豆粕期貨出現(xiàn)沖高回落走勢 但回調(diào)幅度有限

- 2022-05-25東北農(nóng)業(yè)大學黨委副書記龐玉紅一行蒞臨大北農(nóng)食品集團交流座談

- 2022-05-25中國海關總署已和巴西簽署進口巴西玉米的質(zhì)檢協(xié)議