導(dǎo)語(yǔ):今年產(chǎn)能去化從數(shù)據(jù)來(lái)看遠(yuǎn)低于2021年產(chǎn)能去化,去化不及預(yù)期,2021年產(chǎn)能去化對(duì)應(yīng)2022年下半年豬價(jià)從12元/公斤-27元/公斤,整體來(lái)看上半年生豬供應(yīng)壓力較大,上半年生豬價(jià)格在14元-15元/公斤震蕩運(yùn)行。

而如今產(chǎn)能去化對(duì)應(yīng)今年下半年整體供應(yīng)量充足,當(dāng)前豬價(jià)在17.00元/公斤震蕩。綜合各方數(shù)據(jù)來(lái)看產(chǎn)能端下半年仍有較大壓力,但受季節(jié)性需求提升,預(yù)計(jì)下半年生豬價(jià)格或呈現(xiàn)季節(jié)性小幅上漲趨勢(shì)。

一、長(zhǎng)期產(chǎn)能母豬去化不及預(yù)期 壓力仍存

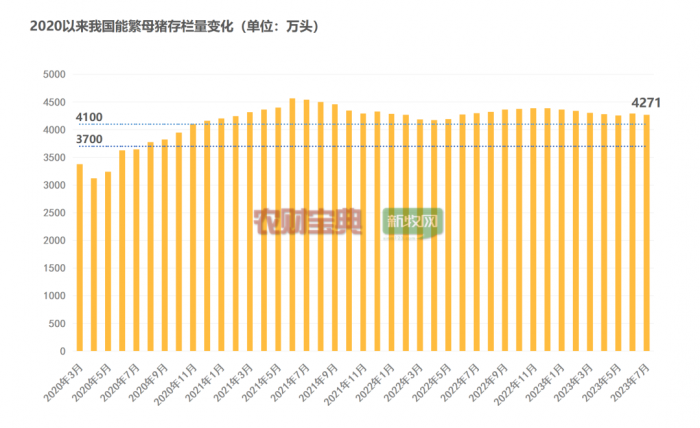

數(shù)據(jù)顯示:截止到2023年7月,官方數(shù)據(jù)全國(guó)能繁母豬存欄4271萬(wàn)頭,環(huán)比下跌0.58%,同比下跌0.63%。從官方數(shù)據(jù)顯示當(dāng)前母豬從今年1月-7月底累計(jì)去化2.7%。上一輪去化2021年7月-2022年4月累計(jì)去化8.02%(4564-4177)。從該數(shù)據(jù)來(lái)看當(dāng)前產(chǎn)能去化情況下半年豬價(jià)不具備大漲條件。另外官方數(shù)據(jù)顯示生豬存欄43517萬(wàn)頭,同比增長(zhǎng)1.5%。從豬肉進(jìn)口和庫(kù)存來(lái)看,上半年累計(jì)進(jìn)口豬肉93.71萬(wàn)噸,同比增長(zhǎng)16.5%;綜合來(lái)看,下半年全國(guó)豬肉供給仍然較充足。

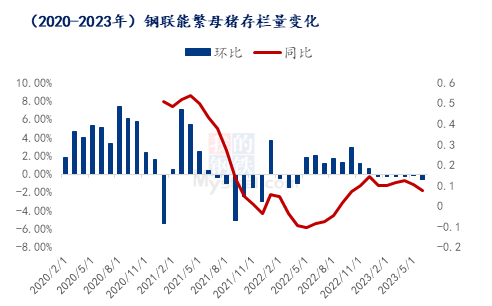

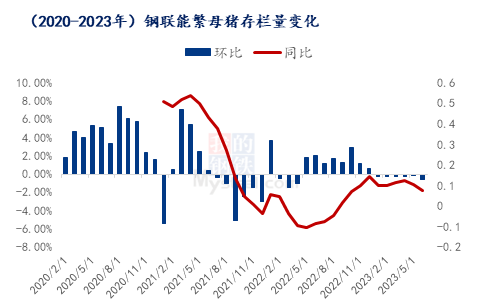

鋼聯(lián)數(shù)據(jù)顯示:截止到2023年6月底, 鋼聯(lián)跟蹤母豬去化0.57%,同比增加7.56%。2023年1-6月累計(jì)去化1%,規(guī)模場(chǎng)去化0.7%,散戶(hù)去化9.2%。其中 2021年7月-2022年4月累計(jì)去化12.13%。

多方產(chǎn)能數(shù)據(jù)綜合得到結(jié)論,從2023年上半年母豬產(chǎn)能處于小幅去化,去化力度不及預(yù)期,疊加母豬性能提升,意味同等量的母豬生豬供應(yīng)會(huì)高于同期水平。

二、 飼料數(shù)據(jù)驗(yàn)證母豬存欄小降

從今年整體飼料數(shù)據(jù)來(lái)看,母豬料雖在上半年環(huán)比小跌,但同比去年仍呈現(xiàn)增長(zhǎng)趨勢(shì)。母豬飼料銷(xiāo)量呈下降趨勢(shì),也印證母豬存欄量減少。從樣本企業(yè)來(lái)看,截止到2023年7月底,母豬飼料同比小增,從此數(shù)據(jù)來(lái)推算,產(chǎn)能去化遠(yuǎn)不到預(yù)期。

三、長(zhǎng)期產(chǎn)能情況推演下半年結(jié)論

產(chǎn)能周期:能繁母豬存欄還沒(méi)有真正進(jìn)入去化階段,目前看母豬產(chǎn)能穩(wěn)定,新的產(chǎn)能周期還未開(kāi)始;預(yù)計(jì)2024年開(kāi)始母豬產(chǎn)能繼續(xù)去化。主要原因一方面明年上半年供給壓力仍大,另一方面消費(fèi)淡季,供需雙方利空豬價(jià)或出現(xiàn)產(chǎn)能去化節(jié)奏。

消費(fèi)周期:消費(fèi)端季節(jié)性或逐漸轉(zhuǎn)化,但綜合宏觀及替代品一系列來(lái)看,消費(fèi)好轉(zhuǎn)預(yù)期不易過(guò)高。

情緒周期:短期政策面影響,二育偏理性,但對(duì)短期豬價(jià)都有階段性變化。

價(jià)格周期:綜合供需情況來(lái)看,預(yù)計(jì)三季度現(xiàn)貨價(jià)格橫盤(pán)整理,四季度隨著季節(jié)性消費(fèi)高峰期來(lái)臨,預(yù)計(jì)四季度豬價(jià)震蕩上行,不排除出現(xiàn)階段性行情高點(diǎn)。

綜合來(lái)看下半年豬價(jià)重心較上半年上移,年內(nèi)低點(diǎn)或已經(jīng)出現(xiàn),預(yù)計(jì)下半年生豬現(xiàn)貨價(jià)格呈現(xiàn)季節(jié)性小幅震蕩上行為主。