飼用玉米產業發展狀況和2022展望

來源: 作者: 時間: 2021-12-24

2021 年玉米價格整體呈現見頂回落,觸底反彈的走勢。展望2022 年:

玉米與替代形成補充。(2)國內種植、運輸、烘干等成本提升,疊加全球

貨幣“放水”下糧價上升推動進口成本提高,使得國內玉米市場的供應成本較高,價格存支撐。(3)谷物替代形成基礎,政策調控飼糧減量替代會減弱部分飼用需求。

需求方面:(1)生豬產能快速恢復至正常年份水平,禽料需求偏強,推動玉米飼用需求上升;然而生豬行業高成本、低利潤的局面短期難改,在需求受疫情影響難振的情況下,產能調控至合理水平非常重要。(2)深加工需求產能擴張受限不及預期,限塑令等推動需較長時間;且下游消費受疫情反復影響,總體維持一定剛性。需求存支撐。

結論:供應成本較高,需求穩中有升,玉米價格下有支撐,且技術上處于震蕩調整階段,上漲存壓;玉米價格在2022 年有望筑牢震蕩區間,在新的刺激因素下或再度“逐級而上”。

01行情回顧

截至目前,今年玉米期價共可分為5個階段。

■ 第一階段(年初-4月2日):玉米期價震蕩下行,指數由最高2914元/噸下跌至最低2578元/噸,跌幅約11.5%。春節之后,產區天氣回暖,潮糧存放難度加 大,地趴糧集中上量使得階段性供應增加,玉米現貨價格快速下跌,期貨價格隨之一并回落。

■ 第二階段(4月3日-5月12日):玉米期價持續上行,指數由最低2578元/噸上漲至最高2876元/噸,漲幅達11.6%。產區基層農戶的玉米基本售盡,持糧主體轉換至貿易商及下游用糧企業,但由于貿易商囤糧成本較高,惜售挺價情緒強烈,玉米現貨價格相對堅挺。同時,美玉米期價受巴西干旱影響產量的炒作 大幅上漲,盤面進口成本上升,持續拉動國內玉米期貨價格。

■ 第三階段(5月13日-9月17日):玉米期價持續震蕩下行,指數由最高2876元/噸下跌至2439元/噸,跌幅約15.2%。有關部門持續關注糧食安全議題,點名應對玉米等大宗商品價格異動,限制囤糧主體資金使用期限。華北新麥上市,替代谷性價比較高,玉米強勢的現貨價出現松動。同時,深加工企業加工利潤持續萎靡,玉米整體下游需求較弱于往年同期。臨近9月,華北春玉米陸續上市,需求不好疊加市場供應寬松預期,玉米期現價格雙雙下跌。

■ 第四階段(9月18日-11月10日):玉米期價再度上行,指數由最低2439元/噸上漲至2732元/噸,漲幅約12%。9月下旬后,東北產區持續遭遇異常雨雪天氣, 華北產區也面臨連續降水天氣,農戶收割進度及物流購銷均受到影響。此外,煤炭價格上漲后,東北地區運力緊張影響玉米發運。同時,深加工利潤轉好及 小麥價格的快速上漲,均支撐玉米價格不斷走強。

■ 第五階段(11月10日至今):玉米期價處于2600元/噸至2700元/噸內區間盤整。進入11月,空方瞄準短期內賣壓將使價格階段性回落,但遲遲沒有兌現,多方預期長期供需依舊偏緊,遠期價格仍有較強支撐,玉米期價進入震蕩格局。

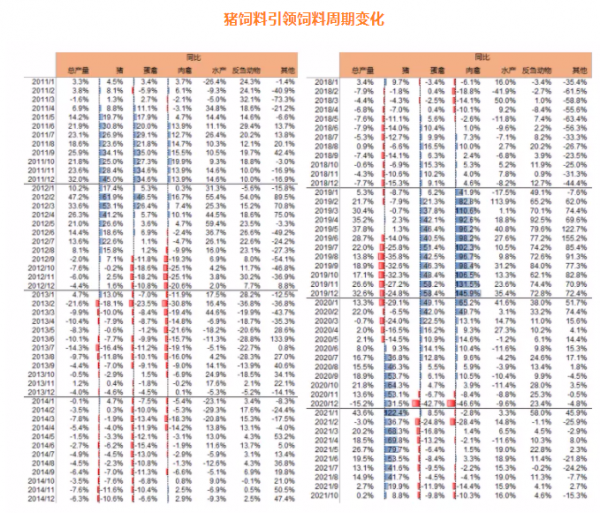

變量一:谷物飼料消費或有降幅豬飼料引領飼料周期變化

數據來源:中國飼料工業協會,天風期貨研究所

結合飲食習慣及生豬與禽類的周期變化,可以發現豬周期調整時間要長于禽類周期。根據中國飼料工業協會公布的月度產量數據,由豬周期引發的豬飼料需求變化會帶動肉禽及反芻飼料的反向變化,且因養殖調整的滯后性,豬飼料同比增幅放緩時是肉禽、反芻料同比降幅加快的開始。因此,飼料消費中需重點關注豬飼料的產量變化。

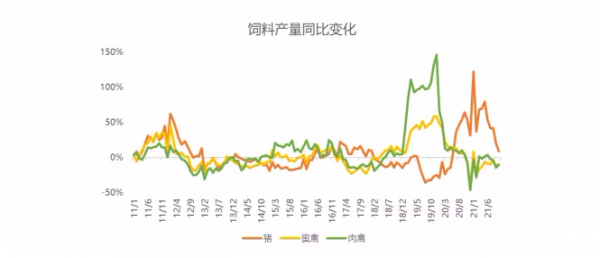

豬飼料消費同比將小幅下滑

數據來源:中國飼料工業協會,天風期貨研究所

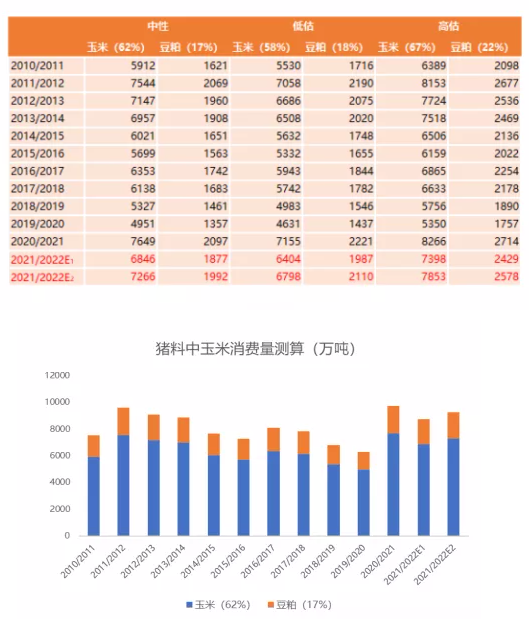

結合生豬的產能周期變化,對21/22年的豬飼料給出兩種預期:相對保守的下滑5%及較為激進的下滑10.5%。

根據這兩種不同的預期,相應地,若生豬產能去化速度較慢,新一市場年度豬飼料消費保守估計為1.17億噸,較前一年下滑約600萬噸,對應玉米消費約為7266萬噸;若生豬產能去化速度較快,新一市場年度豬飼料消費樂觀估計為1.1億噸,較前一年下滑約1300萬噸,對應玉米消費約為6846萬噸。

因這里暫未考慮進替代谷物的情況,可以合理認為這里的玉米消費即能量谷物消費,則21/22年度豬料中,谷物消費將較前一年度下滑400-800萬噸。

禽料消費同比或基本維持

數據來源:中國飼料工業協會,天風期貨研究所

變量二:谷物替代成為基礎

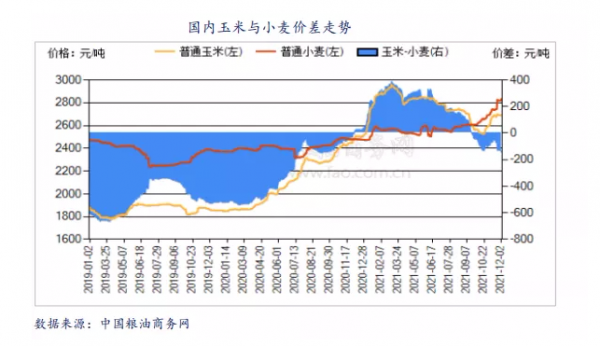

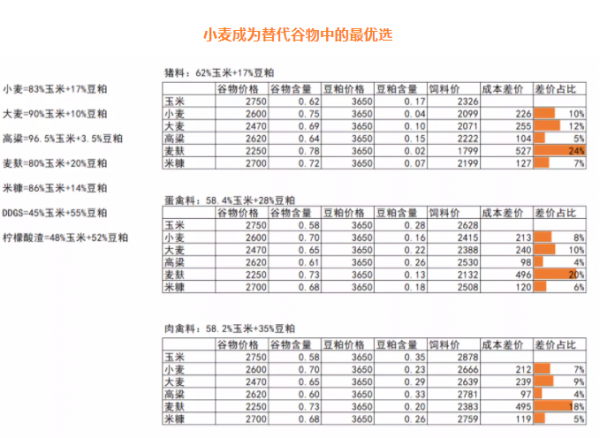

隨著玉米價格上升,下游飼企逐漸用小麥等其他谷物替代玉米。2019 年1 月至2020 年4 月玉米與小麥價差維持在較大的范圍,從2020 年5 月開始玉米與小麥價差開始收窄,到2020 年12 月玉米價格一度遠超小麥價格,推動下游飼企替代;盡管當前小麥與玉米價差已缺乏替代優勢,但下游企業谷物替代基礎形成。另一方面,政策上也在推動飼料糧減量。2021 年3 月15 日,農業農村部畜牧獸醫局發布《飼料中玉米豆粕減量替代工作方案》以推進飼料糧減量,促進糧市穩定;而2021 年11 月份中辦國辦印發《糧食節約行動方案》提及加強飼料糧減量替代,推廣豬雞飼料中玉米、豆粕減量替代技術。而玉米作為優質飼料原料,乳豬等生長更需要優質玉米提供能量,因此飼料糧減量也是長期過程。

2021年飼料需求繼續增長,玉米飼料消費同樣出現增長,2021/22年度預計玉米飼用消費在18700萬噸,較2020/21年度增長3.88%,較2019/20年度增長7.5%。玉米作為優質的能量飼料,是生豬、禽 等飼料的主要配方,60%以上的玉米作為飼料使用。豬、禽是養殖環節飼料需求的大頭,其占比超過80%。

數據來源:天風期貨研究所

根據相應谷物替代配方公式所制作的價格模型中, 性價比優勢最顯著的是麥麩,其次是大麥、小麥。麥麩為小麥加工副產品,大麥主要來源于進口,整體量級均相對有限,因此小麥成為下游飼料企業優先選擇 的替代谷物原料。

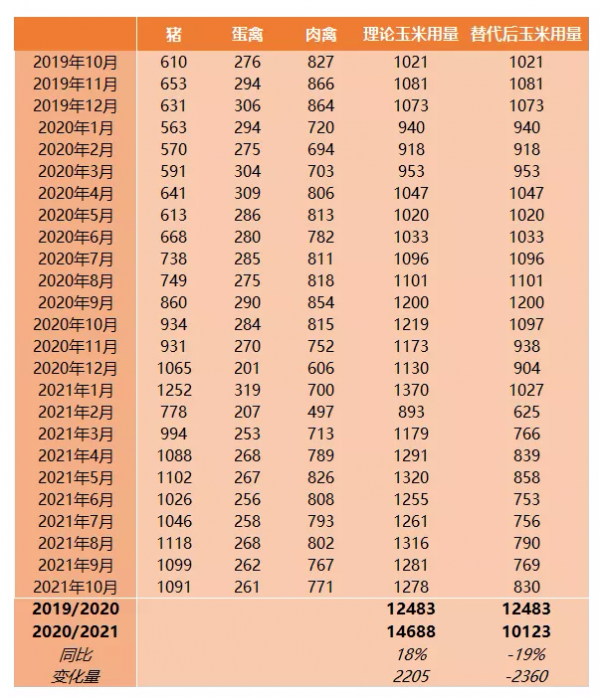

消費角度看,20/21年度玉米被替代約4600萬噸

理論上,玉米與小麥價格平水的情況下便可完全互相替代。2020年10月起,玉米與小麥的價差由負轉正,最高達440元/噸,從10月開始,結合調研情況,依照一定權重對玉米的飼料消費逐月調整。調整后的數據顯示,20/21年度飼料消費中理論玉米用量約為1.47億噸(此處僅考慮飼料協會的公開數據),替代后的玉米消費量約為1.01億噸,共替代約4565萬噸。

今年9月開始,小麥價格快速上漲,10月起玉米與小麥價差逐漸回歸,當前已回到-100元/噸 的水平,據悉,已有部分飼料企業重新采購玉米備貨。因此,伴隨玉米小麥價差的持續回落,玉米反替代消費或將成為現實。

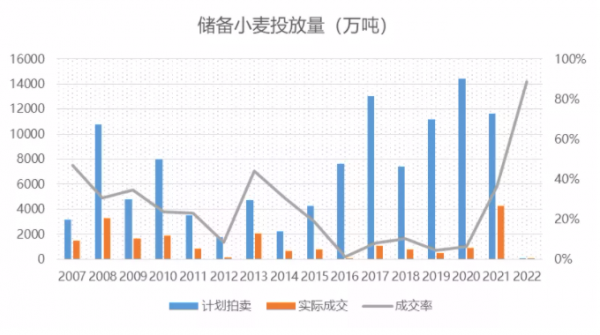

小麥拋儲再度重啟,未來情況暫不明朗

數據來源:WIND,天風期貨研究所

近年以來,儲備小麥成交量始終維持偏低水平,去年卻同比大幅增加。20/21年度小麥拋儲4258萬噸,19/20年約為909萬噸,增量約為3349萬噸,即為新增小麥可替代量。同時,近日小麥拍賣重啟,于10月20日計劃投放100.8萬噸,實際成交89萬 噸,成交率為89%,再度證明小麥市場的火熱。對于明年,儲備計劃暫不明朗,但可以確定的是,小麥價格已漲至高位,其對玉米的性價比優勢已較前期大幅減弱。

小麥飼用消費較前一年度大概率下滑

數據來源:國糧中心,天風期貨研究所

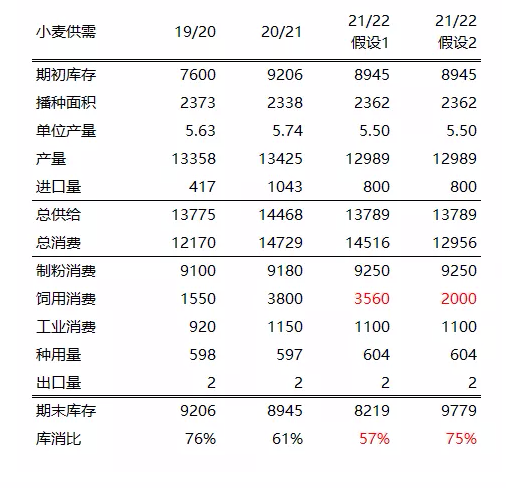

對于小麥,根據國糧中心最新的供需平衡表給出兩種假設。

假設一為小麥替代仍然持續,飼用消費較前一年基本維持,則其自身供需格局依舊偏緊,庫消比較前一年下滑4%。若國家繼續投放儲備小麥來抑制價格上漲,則在其自身緊平衡的情況下,或再度重現2020年的玉米"越拋越漲”的態勢。

假設二為玉米性價比優勢回歸后反替代小麥,則小麥飼用消費下滑至2000萬噸,庫消比恢復至往年正常水平,這一結果概率較大。

全球小麥出現產需缺口,支撐小麥價格

根據USDA的全球供需報告預期,20/21年度及21/22年度全球小麥的產需差分別約為52萬噸、-1003萬噸,庫消比分別為25.50%、25.97%,相較過往六年均處于偏低水平,同時21/22年度產需出現缺口,均支撐全球小麥價格的偏強走勢。

02社會庫存消耗,新作玉米再豐產

2020年龐大的臨儲玉米庫存完成去庫,臨儲玉米拍賣退出歷史舞臺,或仍有部分出庫后以社會庫存的形式繼續存在。隨后一次性儲備玉米也以拍賣形式投放市場,國內進口的玉米也以拍賣方式投放市場,意味著玉米社會庫存也在逐漸 消耗。在新糧上市之際,中儲糧、中糧等會有收購的新玉米、進口玉米再次轉化為新的社會庫存,由此逐漸形成正向循環、國內可控的調節庫存方式,避開了以往收儲的弊端。玉米市場化進入正軌。

隨著玉米社會庫存逐漸消耗,新作玉米成為供應主力。此前因國內種植面積 結構調整,多地計劃調減玉米種植面積,調增大豆種植面積,或實行輪作,以改善國內玉米供應充足而國內大豆供應受限于國外的情況。2018年與2019年大豆種植補貼遠高于玉米種植補貼,2018年至2020年大豆種植面積有顯著的上升,而玉米種植面積有些許回落,因玉米和大豆的種植替代。然而隨著國內 臨儲玉米去庫完成,下游需求快速恢復,國內玉米市場供應一度緊張。2020年 的玉米大牛市讓生產者嘗到了甜頭,加上2019年新冠疫情突發,全球糧食供應 形勢逐漸嚴峻,國內也有保糧穩產的需求。2021年玉米種植面積再次增長,據 悉部分地區甚至砍伐果園改種玉米。從近年的情況看,雖個別年份玉米和大豆的播種面積有上下波動,但總體上都實現了增長。特別是2021年國內玉米播種面 積創歷史記錄新高,帶動玉米總產量達到驚人的2.71億噸記錄高位。除了種植面積的增長,種子技術和生產技術的提高使得惡劣天氣對作物的影響減弱;對防蟲害的重視也促進了作物健康生長,比如對2019年首次入侵國內的草地貪夜蛾 的防治效果突出,并未形成大規模和持續性損害。全球氣候變暖,極端天氣多發, 包括拉尼娜、厄爾尼諾及洪澇、干旱、臺風等時刻威脅著玉米的生長、成熟,然而天氣的影響更多反應在價格的上升,對實際產量的影響并不突出。近幾年,玉 米單產能力由2014/15年度的5817公斤/公頃提升至2021/22年度的6350公斤/ 公頃,幅度9.16%;種植面積由2014/15年度的37076.1千公頃提升至2021/22 年度的42670千公頃,幅度15.1%;總產量由2014/15年度的21567.3萬噸提升 至2021/22年度的27096萬噸,幅度25.6%。盡管玉米產量總體增加,然而受耕種面積、種植技術等因素所限,仍無法跟上需求的快速增長,由此形成的產需缺 口還需要額外的供應補充。

玉米的綜合使用成本也在上升,種植成本主要體現在地租和化肥等費用的逐年上升,運輸成本主要體現在運費、人工等費用。而東北等地新玉米上市多需要烘干去水,2021年因煤電成本較高,傳統烘干成本提升。新糧的成本上升一方面讓農戶對價格有期待,產生惜售心理;另一方面加大了下游用糧成本。從港口庫存數據看,截至2021年第47周,北方四港玉米庫存228萬噸,同比減少45.1%。截至2021年第48周,廣東港玉米庫存65.3萬噸,同比減少42.1%;其中廣東 港內貿玉米庫存14.1萬噸,同比減少79.7%;外貿庫存51.2萬噸,同比增加18.2%。南方港口外貿玉米庫存逐漸占優,傳統北糧南運格局改變。2021年北方四港玉米庫存全年呈現明顯的下滑走勢,而廣東港總體也呈下滑狀態。側面印證進口玉米對補充國內玉米市場的重要性。

03

進口谷物飆升,外盤影響增強

自中美簽訂第一階段貿易協定,美拜登政府上臺后與中國貿易關系改善,疊加國內玉米供需緊張形勢,國內玉米進口節奏大幅加快。目前進口來源國主要是烏克蘭和美國,且自美國進口玉米的比例近年大幅提升,2019年自烏克蘭進口玉米占86.4%,美國占6.6%;2020年自烏克蘭進口玉米占比下降到55.7%,自美 國進口玉米占比上升到38.4%。從增長幅度來看,2020年10月和11月同比增幅 超過1100%。在2014年至2019年間國內玉米進口量一直維持在720萬噸進口配 額內,2020年國內玉米進口量達到1129.4萬噸,一舉突破配額;而2021年裁 至到10月份的玉米進口量已達2622.6萬噸,超過2020年全年進口量132.2%。國內玉米進口規模基本覆蓋產需缺口。從全球供應形勢來看,美國的玉米庫存較為充足,可以滿足國內的進口需求,其他國家可供能力有限,因此后期國內大規模進口美玉米仍是現實選項。除了玉米,國內進口大麥、高粱等谷物量也大幅增長。2019年國內進口大麥592.3萬噸,2020年達到807.8萬噸,而2021年截至到10月份已達993萬噸,超過2020年全年進口量22.9%。2019年國內進口高粱 83. 1萬噸,2020年達到499.5萬噸,而2021年截至到10月份已達818.9萬噸, 超過2020年全年進口量63.9%。谷物的進口大幅增長情況反應國內調節余缺的能力充分且及時,或將成為常態,而進口成本對國內市場的影響也將逐漸變強。

04

玉米深加工產能增長不及預期

玉米深加工需求約占玉米總需求的30%,下游產業鏈長,產品應用豐富。近年來,特別是2016年玉米取消臨儲后,玉米去庫推動了深加工業的快速發展;從2015年至2018年玉米工業需求呈現明顯的增長過程;國內也出臺相關政策支持和促進燃料乙醇的發展。而隨著玉米去庫完成,玉米工業需求趨于穩 定,從2018年至2021年玉米工業需求幾乎穩定在8200萬噸附近;國內玉米生 產乙醇技術相對落后,存在與人、畜爭糧的情況,特別是在玉米去庫后,繼續拓展乙醇產能不合當下環境;而由限塑令推動的淀粉生產完全可降解塑料方面存在 成本高的問題,大范圍應用推廣或需較長時間。深加工的產能增長不及預期。

受新冠疫情影響,消毒酒精等醫療需求增加,然而下游餐飲消費等卻遇冷。從淀粉企業開機情況來看,2021年第1周至第9周全年開機率同比變化不大, 而第10周至第49周幾乎都低于去年同期;第37周至第49周淀粉開機率持續回 升,因國內疫情控制較好,下游消費有所恢復。從淀粉庫存來看,2021年從第3 周至第20周淀粉庫存逐漸累庫,從第21周至第44周持續降庫,從第45周至第 49周開始反彈;其中第3周至第13周淀粉庫存低于去年同期,而第14周至第 43周都高于去年同期。隨著新冠病毒不斷變異,海外防控形勢嚴峻,國內疫情防控形勢仍不能松懈,下游消費或持續受到影響。預計深加工需求仍維持一定的剛性。

05

總結與展望

從基本面分析來看,供應上隨著玉米社會庫存逐漸消耗,國內玉米供應新的結構形成:新玉米成為供應主力,大幅增加的進口玉米及谷物替代充分起到調節余缺的作用。然而因種植、運輸、烘干等成本提升,新玉米的使用成本提高;且復雜國際形勢下,美玉米價格飆升帶動進口成本提高;因此國內玉米市場的供應成本較高,價格存支撐。谷物替代形成一定基礎,不過政策上調控飼糧減量替代會減弱部分玉米飼用需求。需求上因生豬產能快速恢復至正常年份水平,禽料需求偏強,推動玉米飼用需求上升;然而生豬行業高成本、低利潤的局面短期難改,在需求受疫情影響難振的情況下,產能調控至合理水平非常重要。深加工需求產能擴張受限不及預期,且下游消費受疫情反復影響,總體維持一定剛性。需求存支撐。從技術上來看,玉米期價處于上漲大方向的震蕩調整階段。面對日益復雜的國際環境、疫情、極端天氣等潛在影響因素,玉米價格在 2022 年有望筑牢震蕩區間,在新的刺激因素下或再度“逐級而上”。

文章來源:綜合天風期貨(作者:趙蘭東)、弘業期貨(作者:陳春雷)的玉米年報整理。

上一篇 | 企業壓價潮糧下跌 小麥玉米大漲無望

下一篇 | 新糧集中上市,玉米價格開啟跌勢,后市劍指何方?

一周熱點

- 2022-09-27農業農村部研究部署四季度生豬穩產保供工作

- 2022-09-27全球玉米庫存預計創下12年來新低

- 2022-09-27豆粕減量替代勢在必行

- 2022-09-27農業農村部:當前生豬生產和供應形勢持續向好

- 2022-09-26市場供應預期增加 生豬遠月期價重挫

- 2022-09-26全球飼糧市場一周要聞:宏觀擔憂vs產量下降 飼糧價格有漲有跌

- 2022-09-26豆粕現貨價格持續高企 養殖企業積極探索減量替代方案

- 2022-09-23中華人民共和國農業農村部公告 第601號

- 2022-09-23喜報丨大北農集團榮膺全國和諧勞動關系創建示范企業

- 2022-09-22湖南省飼料生產情況(2022年8月同比及環比數據)