6月全球谷物市場(chǎng)與貿(mào)易報(bào)告

來源: 作者: 時(shí)間: 2023-06-28

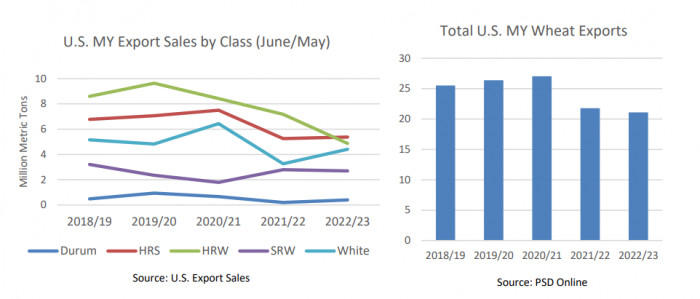

盡管白麥出口回升 但美國(guó)2022/23年度小麥總出口所下降

6月8日,F(xiàn)AS發(fā)布的每周出口報(bào)告包含了2022/23全年度(6月-次年5月)的銷售數(shù)據(jù)。白麥在良好的生長(zhǎng)條件和穩(wěn)定的需求下,出口較2021/22年度增長(zhǎng)了35%,達(dá)到440萬噸。硬紅冬(HRW)受干旱影響,出口下降32%,至490萬噸。硬紅春(HRS)和軟紅冬(SRW)保持相對(duì)穩(wěn)定,分別為540萬噸和270萬噸。硬粒麥出口量翻了一番,達(dá)到39.5萬噸,但僅占美國(guó)小麥出口總量的2%。

硬紅冬(HRW):墨西哥仍然是美國(guó)硬紅冬最大的出口目的地,占其2022/23年度小麥總出口的30%。供應(yīng)減少而價(jià)格高企,使得美國(guó)硬紅冬麥的出口量同比減少了三分之一。尼日利亞是美國(guó)出口的第二大市場(chǎng)。美國(guó)硬紅冬麥對(duì)該市場(chǎng)的出口量下降了45%,至53.4萬噸,主要因?yàn)樨泿艆R率的大幅變化導(dǎo)致尼日利亞購買力收縮。總體看,美國(guó)對(duì)尼日利亞小麥總出口量較上年度下降52%,硬紅冬麥和其他低質(zhì)量小麥占美國(guó)對(duì)該市場(chǎng)出口量的三分之二。

軟紅冬(SRW):墨西哥是美國(guó)軟紅冬麥出口的最大市場(chǎng),占其出貨量的34%。2022/23年度的出口量相對(duì)持平,同比僅增長(zhǎng)了2%。相比之下,對(duì)厄瓜多爾的出口同比增長(zhǎng)強(qiáng)勁,增長(zhǎng)了一倍多,該國(guó)也成為美國(guó)軟紅冬麥的第三大出口目的地。美軟紅冬麥對(duì)中國(guó)的出口量下降了55%,使得中國(guó)從2021/22年度的美國(guó)第二大軟紅冬麥?zhǔn)袌?chǎng)下滑到2022/23年度的第四大市場(chǎng)。相對(duì)而言,美國(guó)價(jià)格沒有競(jìng)爭(zhēng)力。中國(guó)從澳大利亞和加拿大購買了大量小麥。

硬紅春(HRS):菲律賓仍然是美硬紅春麥最大的市場(chǎng),占其該類小麥出口的20%以上。2022/23年度,菲律賓進(jìn)口了110萬噸美硬紅冬,由于經(jīng)濟(jì)疲軟,比2021/22年度下降了22%。

2022/23年度,美硬紅春對(duì)日本的出口下降了25%;而對(duì)墨西哥的出口則增長(zhǎng)了44%。墨西哥超過日本,成為美國(guó)硬紅春麥的第二大進(jìn)口國(guó)。對(duì)越南和緬甸的出口在2021/22年度大幅下降后出現(xiàn)反彈。

在強(qiáng)勁需求的推動(dòng)下,中國(guó)的白麥進(jìn)口量出現(xiàn)反彈,增長(zhǎng)了近一倍,達(dá)到87萬噸,成為美國(guó)該類別小麥的第二大進(jìn)口國(guó),僅次于菲律賓。總體而言,菲律賓對(duì)美國(guó)白麥的進(jìn)口量已經(jīng)連續(xù)5年下降了,主要因?yàn)閮r(jià)格高抑制需求。印度尼西亞的進(jìn)口有所反彈,因2021/22年度俄烏戰(zhàn)事導(dǎo)致價(jià)格飆升,對(duì)美麥需求回升。

從2021/22年度開始,美國(guó)硬粒麥的出口量翻了一番,達(dá)到39.5萬噸。這一增長(zhǎng)是由該品種的產(chǎn)量和需求增長(zhǎng)推動(dòng)的。歐盟,特別是意大利,仍然是美國(guó)硬粒麥最大的出口市場(chǎng),主要用于制作意大利面。美國(guó)硬粒麥對(duì)阿爾及利亞的出口達(dá)到16.5萬噸,增加了近五倍,因?yàn)槠鋰?guó)內(nèi)硬粒麥?zhǔn)艿絿?yán)重干旱的影響。阿爾及利亞對(duì)該品種的進(jìn)口需求仍然很高,用來生產(chǎn)主食蒸粗麥粉和意大利面。

小麥

2023/24年度概述

全球糧食小麥產(chǎn)量預(yù)計(jì)將大幅上升,印度、俄羅斯、歐盟和烏克蘭的產(chǎn)量將大大增加。隨著俄羅斯、歐盟、印度和烏克蘭的出口調(diào)整,供應(yīng)增加推動(dòng)全球貿(mào)易增長(zhǎng)。由于一些主產(chǎn)區(qū)受到暴雨的影響,預(yù)計(jì)中國(guó)的進(jìn)口需求增加。由于中國(guó)、俄羅斯和印度的飼料和其他用量的增幅超過了敘利亞食品、種子和工業(yè)(FSI)用量的降幅,全球消費(fèi)預(yù)計(jì)將會(huì)上升。美國(guó)季節(jié)平均農(nóng)場(chǎng)價(jià)格預(yù)計(jì)將下跌30美分/蒲式耳,至7.70美元/蒲式耳。

2022/23年度概述

本月預(yù)計(jì)全球產(chǎn)量將小幅上升,巴西的產(chǎn)量將有所上升。由于烏克蘭出口強(qiáng)于預(yù)期,全球貿(mào)易量也將上升。預(yù)計(jì)歐盟、中國(guó)、土耳其、沙特阿拉伯和阿爾及利亞的需求強(qiáng)勁,摩洛哥和印尼抵消了印度尼西亞需求疲軟的影響。由于敘利亞、尼日利亞和印度尼西亞食品、種子和工業(yè)使用量減少,全球消費(fèi)預(yù)計(jì)會(huì)下降。美國(guó)季節(jié)平均農(nóng)場(chǎng)價(jià)格預(yù)測(cè)仍保持在8.85美元/蒲式耳。

小麥價(jià)格

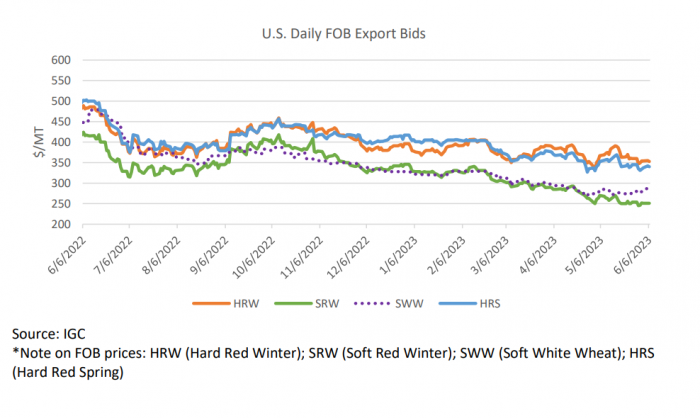

國(guó)內(nèi)市場(chǎng):自5月供需報(bào)告出臺(tái)以來,美國(guó)除軟白冬麥(SWW)外,所有品種的報(bào)價(jià)都有所下降,由于需求持續(xù),后者僅上漲3美元/噸,至287美元/噸。硬紅冬(HRW)價(jià)格下跌20美元/噸,至353美元/噸,原因是全球價(jià)格下跌壓力和南部平原干旱有所緩解。硬紅春(HRS)價(jià)格環(huán)比下跌17美元/噸,至340美元/噸,原因是需求緩慢,新作物的種植進(jìn)展有所改善。軟紅冬(SRW)下跌13美元/噸,至251美元/噸,反映了新作物的有利天氣和國(guó)際價(jià)格的下行壓力。

全球:自5月供需報(bào)告出臺(tái)以來,全球小麥價(jià)格總體下降,主要因?yàn)楫a(chǎn)量預(yù)期將增加和黑海相對(duì)暢通的出口所致。由于供應(yīng)充足,需求強(qiáng)勁,俄羅斯的報(bào)價(jià)下跌了33美元/噸。由于全球價(jià)格的下行壓力,美國(guó)硬紅冬麥報(bào)價(jià)下跌20美元/噸。歐盟報(bào)價(jià)下跌14美元/噸,原因是歐盟供應(yīng)充足,新作物前景有利,尤其是在東歐。由于對(duì)2023/24年度產(chǎn)量的樂觀預(yù)測(cè),加拿大的報(bào)價(jià)下跌10美元/噸。澳大利亞的報(bào)價(jià)下跌4美元/噸。相比之下,由于出口供應(yīng)減少,阿根廷的報(bào)價(jià)上漲28美元/噸。

大米

2023/24年度概述

全球稻米產(chǎn)量幾乎沒有變化,印度的增產(chǎn)被泰國(guó)和柬埔寨的減產(chǎn)預(yù)期所抵消。全球消費(fèi)隨著印度和菲律賓的增長(zhǎng)而上升。預(yù)計(jì)進(jìn)口量將會(huì)更高,主要是來自肯尼亞和菲律賓。由于印度從2022/23年度開始的結(jié)轉(zhuǎn)庫存大幅增加,預(yù)計(jì)全球庫存將增加。

2022/23年度概述

全球稻米產(chǎn)量大幅上升,主要是由于印度的稻谷產(chǎn)量增加。全球消費(fèi)下降,肯尼亞和菲律賓的增長(zhǎng)僅部分抵消了伊朗消費(fèi)的減少。出口預(yù)計(jì)會(huì)下降,主要來自中國(guó)和巴基斯坦。預(yù)計(jì)進(jìn)口將增加,主要原因是伊拉克、肯尼亞和菲律賓的增長(zhǎng)抵消了中國(guó)和伊朗進(jìn)口預(yù)期的下降。全球庫存明顯增加,主要是由于印度庫存的增加。

大米價(jià)格

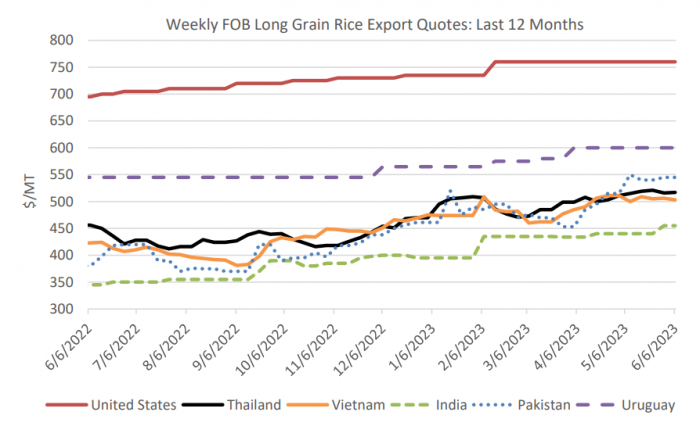

在過去的一個(gè)月里,美國(guó)出口報(bào)價(jià)保持在760美元/噸,烏拉圭報(bào)價(jià)為600美元/噸。泰國(guó)價(jià)格小幅上漲2美元/噸,至517美元/噸。由于供應(yīng)有限和國(guó)內(nèi)價(jià)格高企,越南的價(jià)格上漲13美元/噸,至503美元/噸。巴基斯坦的報(bào)價(jià)上漲最大,由于供應(yīng)緊張,需求強(qiáng)勁,價(jià)格上漲45美元/噸,至545美元/噸。印度的報(bào)價(jià)也上漲了15美元/噸,至455美元/噸,繼續(xù)是全球主要出口商中報(bào)價(jià)最低的。

市場(chǎng)特征

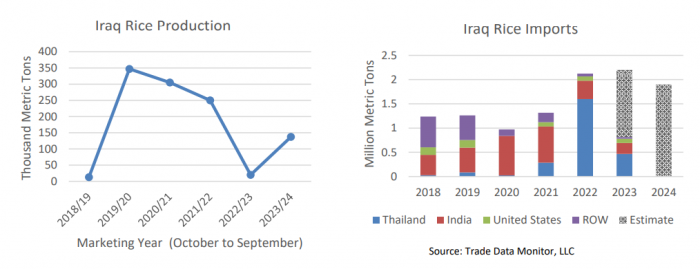

伊拉克大米進(jìn)口將創(chuàng)紀(jì)錄

2023年,伊拉克大米進(jìn)口將顯著激增,估計(jì)會(huì)達(dá)到創(chuàng)歷史新高的220萬噸。如果能實(shí)現(xiàn),伊拉克將成為第四大大米進(jìn)口國(guó)。今年,伊拉克面臨著多個(gè)阻礙水稻生產(chǎn)的問題,主要是缺水。因此,增加進(jìn)口量以幫助滿足國(guó)內(nèi)需求。2023年前4個(gè)月,伊拉克進(jìn)口了超過81.5萬噸大米。過去幾年,主要出口國(guó)對(duì)伊拉克的大米出口穩(wěn)步上升,大量大米來自泰國(guó)、印度和美國(guó)。

2023年迄今為止,美國(guó)已經(jīng)向伊拉克出口了8.8萬噸大米,占其大米進(jìn)口總量的11%。伊拉克政府與美國(guó)簽署了一份2022-2023年的諒解備忘錄,要求伊拉克購買20萬噸美國(guó)大米。2022年底,伊拉克的政府購買了8.8萬噸美國(guó)大米,盡管美國(guó)的大米價(jià)格高于其他供應(yīng)商。根據(jù)美國(guó)周度出口數(shù)據(jù),5月份另一批4.4萬噸美國(guó)大米已經(jīng)出口至伊拉克。另外還有8萬噸未完成銷售被分配到2022/23市場(chǎng)年度和2023/24市場(chǎng)年度之間。

大多數(shù)伊拉克大米來自泰國(guó)或印度。2023年迄今為止,印度已經(jīng)向伊拉克出口了約22.5萬噸大米。2023年,泰國(guó)向伊拉克出口了近47萬噸大米,占市場(chǎng)份額的57%。由于有競(jìng)爭(zhēng)力的價(jià)格和大量的供應(yīng),印度和泰國(guó)對(duì)伊拉克的大米出口依然強(qiáng)勁。2014年泰國(guó)在伊拉克大米市場(chǎng)所占的份額輸給了印度和越南之后,直到2022年,泰國(guó)都一直是伊拉克的主要大米供應(yīng)國(guó)。2022年以來,印度已經(jīng)發(fā)展成為其主要的供應(yīng)國(guó),向伊拉克出口印度大米。然而,由于消費(fèi)者對(duì)來自泰國(guó)白米的偏好,伊拉克已經(jīng)減少了對(duì)印度大米的購買量。展望未來,由于預(yù)計(jì)伊拉克大米產(chǎn)量將增加,預(yù)計(jì)2024年伊拉克大米進(jìn)口將下降。

粗糧

2023/24年度概述

預(yù)計(jì)全球玉米產(chǎn)量將會(huì)上升,因?yàn)蹩颂m和贊比亞的產(chǎn)量增長(zhǎng)。隨著烏克蘭和巴西出口的增長(zhǎng)遠(yuǎn)遠(yuǎn)抵消了阿根廷的減少,全球貿(mào)易量預(yù)計(jì)將上升。由于來自歐盟的需求更加強(qiáng)勁,預(yù)計(jì)全球進(jìn)口將會(huì)增加。美國(guó)季節(jié)平均農(nóng)場(chǎng)價(jià)格保持在4.80美元/蒲式耳不變。

2022/23年度概述

隨著巴西、印度和南非的玉米產(chǎn)量的增長(zhǎng)超過了阿根廷和墨西哥的下降,預(yù)計(jì)全球玉米產(chǎn)量將會(huì)上升。預(yù)計(jì)全球貿(mào)易將小幅上升,烏克蘭、歐盟和南非的出口增加,遠(yuǎn)遠(yuǎn)抵消了阿根廷和美國(guó)出口的減少。隨著美國(guó)進(jìn)口的下降,全球進(jìn)口略有下降。美國(guó)季節(jié)平均農(nóng)場(chǎng)價(jià)格維持在6.6美元/蒲式耳不變。

玉米價(jià)格

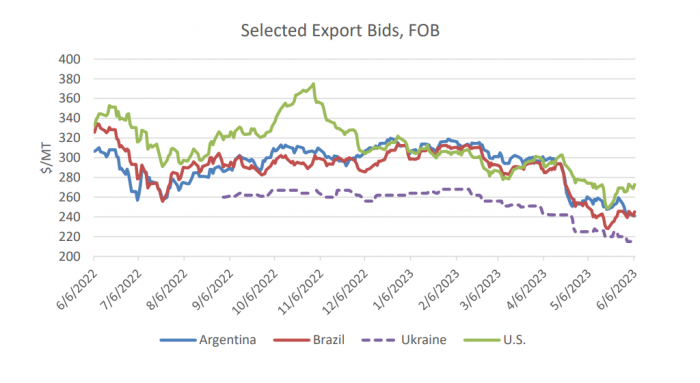

自5月供需報(bào)告出版以來,美國(guó)和巴西的報(bào)價(jià)均有所上升,而阿根廷和烏克蘭的報(bào)價(jià)則略有下降。美國(guó)報(bào)價(jià)上漲3美元/噸,至272美元/噸,與上個(gè)月相比幾乎沒有變化,不過由于西部和中部玉米帶的干旱狀況,價(jià)格最近有所上漲。巴西價(jià)格上漲5美元/噸,至245美元/噸,主要因?yàn)槭袌?chǎng)對(duì)即將到來的創(chuàng)紀(jì)錄收成有強(qiáng)勁的需求。阿根廷報(bào)價(jià)為241美元/噸,環(huán)比下跌11美元/噸,巴西大量供應(yīng)的預(yù)期壓低了阿根廷的價(jià)格。烏克蘭報(bào)價(jià)215美元/噸,下跌10美元/噸,歐盟新的出口限制、戰(zhàn)爭(zhēng)升級(jí)以及黑海谷物倡議(BSGI)的不確定性,使得市場(chǎng)對(duì)烏克蘭玉米相對(duì)于其他出口國(guó)的需求打了折扣。

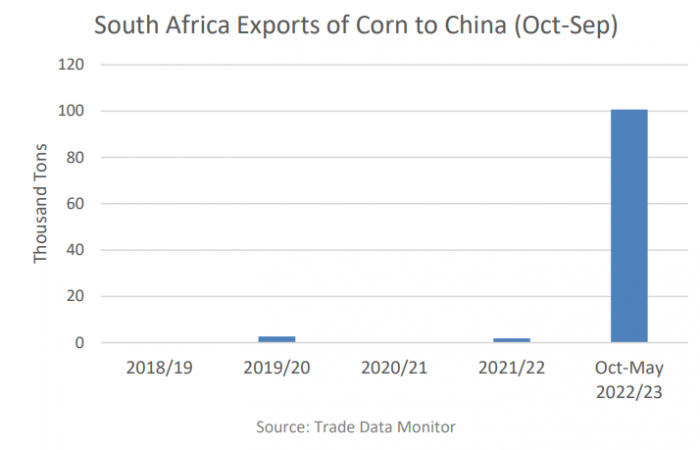

南非增加對(duì)中國(guó)的玉米出口

自2023年初以來,南非已向中國(guó)出口了10多萬噸玉米,這是自2014年簽署出口協(xié)議以來,這一非洲主要的玉米生產(chǎn)商出口的最大玉米量。南非充足的可出口供應(yīng)和南非貨幣蘭特(ZAR)的連續(xù)貶值與中國(guó)持續(xù)的需求同步吻合。

到2022/23年度,南非玉米總產(chǎn)量預(yù)計(jì)將達(dá)到1700萬噸,預(yù)計(jì)將出口370萬噸。雖然較2021/22年度的紀(jì)錄略有下降,但產(chǎn)量的增長(zhǎng)給南非玉米出口價(jià)格帶來了下行壓力,使該國(guó)在全球玉米市場(chǎng)上具有價(jià)格競(jìng)爭(zhēng)力。與之相匹配的是蘭特對(duì)美元的價(jià)值穩(wěn)步下降。自2023年初以來,蘭特匯率已經(jīng)下跌了15%以上。

官方貿(mào)易數(shù)據(jù)顯示,3月份出口的5萬噸黃玉米的單位價(jià)值僅為318美元/噸。同月,中國(guó)海關(guān)的數(shù)據(jù)顯示,巴西和烏克蘭玉米的單位價(jià)值較其高出30美元/噸以上。

相對(duì)于中國(guó)的需求規(guī)模,最近購買的10萬多噸的黃玉米數(shù)量很小。然而,中國(guó)正在積極尋求增加新的玉米供應(yīng)商,部分原因是烏克蘭持續(xù)的戰(zhàn)爭(zhēng),以及其主要供應(yīng)商美國(guó)的價(jià)格缺乏競(jìng)爭(zhēng)力。緬甸是一個(gè)與南非規(guī)模相當(dāng)?shù)某隹趪?guó),它于2022年2月18日獲得了中國(guó)的植物檢疫許可,使跨境玉米貿(mào)易得以開始。2022年記錄的第一批貨物只有1.6萬噸。然而,本市場(chǎng)年度迄今為止,中國(guó)海關(guān)的數(shù)據(jù)顯示,從緬甸進(jìn)口的玉米超過30萬噸,高于前3年沒有植物檢疫協(xié)議的出口總和。南非同樣可以在中國(guó)尋找新的玉米貿(mào)易伙伴的過程中受益。

(來源:美國(guó)農(nóng)業(yè)部,譯者:廣東華南糧食交易中心 鄭文慧)

一周熱點(diǎn)

- 2023-12-21陜西:以項(xiàng)目為支撐 先行試點(diǎn)推進(jìn)豆粕減量替代

- 2023-12-21關(guān)于推介發(fā)布畜禽糞污資源化利用典型案例的通知

- 2023-12-21心系震區(qū) | 正大集團(tuán)通過正大慈善基金會(huì)捐贈(zèng)100萬元物資馳援甘肅、青海抗震救災(zāi)

- 2023-12-21穩(wěn)步推進(jìn)飼用豆粕減量替代

- 2023-12-20豆粕減量替代專刊||禾豐:多管齊下推動(dòng)和踐行豆粕減量替代技術(shù)

- 2023-12-20中國(guó)駐圣保羅總領(lǐng)館總領(lǐng)事余鵬訪問正昌巴西公司

- 2023-12-20豬、肉牛、肉羊和草魚飼用豆粕減量替代技術(shù)要點(diǎn)

- 2023-12-19飼料所主辦國(guó)家飼料質(zhì)量安全風(fēng)險(xiǎn)預(yù)警工作總結(jié)暨工作部署會(huì)

- 2023-12-19國(guó)家發(fā)展改革委:近期生豬預(yù)期盈利表現(xiàn)或依舊欠佳

- 2023-12-18關(guān)于召開第二屆生物飼料創(chuàng)新發(fā)展高峰論壇的預(yù)通知