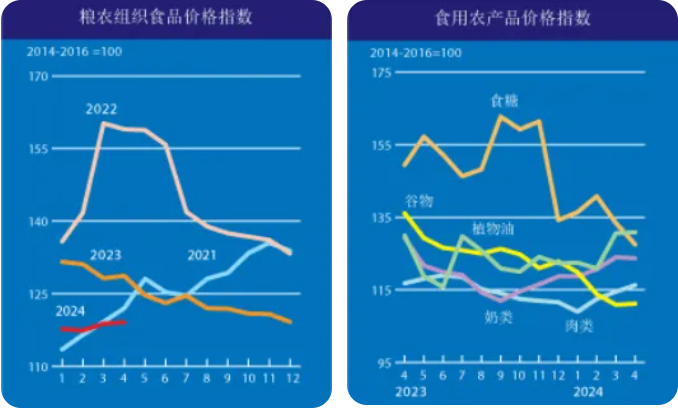

5月3日,聯合國糧農組織發布4月份全球食品價格指數。2024年4月糧農組織食品價格指數平均為119.1點,較3月份修訂后的指數上漲0.3 %,其中肉類價格本月上行,植物油與谷物價格指數亦小幅走高,抵消了食糖及乳制品價格下跌。自上月扭轉連續7個月的跌勢之后,本月指數再度上行, 但與上一年同期相比仍下跌了7.4%。

糧農組織谷物價格指數4月平均為111.2 點,環比上漲0.3 %,但與2023年4月相比跌幅仍達18.3 %。

相比之下,4月玉米出口價格上漲,主要原因是進口需求高漲,但卻面臨著烏克蘭基礎設施受損造成的物流中斷持續惡化,同時巴西在主季收獲開始前產量前景走低。其他粗糧方面,4月份世界大麥價格上漲,高粱價格下跌。

糧農組織植物油價格指數4月平均為130.9點,環比上漲0.3 %,創13個月以來的高點。葵花籽油和菜籽油報價的漲幅完全抵消了棕櫚油和大豆油價格的微弱跌幅,推動了本月植物油價格指數的小幅上行。其中,國際棕櫚油價格走低基本可歸因于主要生產國的季節性增產和全球進口需求持續低迷。與此同時,世界大豆油價格在短暫回升后出現下跌,反映出大豆產量前景向好帶來的南美供應充足的預期。相比之下,國際葵花籽油和菜籽油價格繼續上漲,前者是由于全球進口采購持續堅挺,后者則是源于對歐洲部分地區冬季天氣條件對油菜不利的擔憂。

2024年小麥前景持續向好,但南半球的惡劣天氣影響了玉米單產前景

▲ 聯合國糧農組織2023/24年度全球谷物產量最新預報數環比上調500萬噸,至28.46億噸,與上一年相比增長1.2%(3510萬噸)。

本月的上調主要源于全球大米產量預測的調整。由于緬甸修正了歷史產量數據,同時巴基斯坦的最新官方預測顯示產量回升將超出早前預期,本月全球大米產量最新預報數環比上調了290萬噸,至創紀錄的5.292億噸(以碾米計),較2022/23年度產量預測高出0.7%。此外,全球玉米和小麥產量的最新預測均有小幅上調。

▲ 2023/24年度世界谷物消費量預報數為28.29億噸,環比上調170萬噸,較2022/23年度水平高出3770萬噸(1.4%)。

其中,2023/24年度全球粗糧消費量最新預測為15.10億噸,環比增加180萬噸,同比增長1.6%,很大程度上反映出玉米(特別是加拿大和美國)和大麥(中國)的飼料用量高于先前預期。相比之下,2023/24年度全球小麥消費量預測則下調了130萬噸,主要原因是巴西和美國飼料用量低于預期。然而,2023/24年度全球小麥消費量7.94億噸的最新預報數仍比2022/23年度高出1.9%,主要源于中國和歐盟小麥飼料用量的強勁增長。糧農組織將2023/24年度世界大米消費量的最新預測上調了120萬噸,至5.25億噸,部分國家(主要是亞洲國家)上調了預期消費量,完全抵消了中國的下調幅度。盡管如此,預計2023/24年度的全球大米消費量仍將比2022/23年度的預測減少120萬噸。

▲ 糧農組織2024年度季末世界谷物庫存量最新預報數環比下調460萬噸,至8.90億噸,但較期初水平仍增長2.1%。

本月的下調主要可歸因于巴西和美國玉米庫存的調整,哈薩克斯坦的大麥庫存下調也是原因之一。根據最新預測,2023/24年度全球谷物庫存量與消費量之比為30.9%的寬松水平,與2022/23年度同期的30.8%基本持平。全球粗糧庫存量預計仍將保持在3.72億噸,較期初水平增長5.6%。全球小麥庫存量最新預報數為3.18億噸,比期初水平低1.4%,環比幾乎沒有變化,原因是歐盟和美國分別因進口增加和消費量降低對小麥庫存量預測的向上調整與其他地區小麥庫存量的下調基本兩相抵消。2023/24銷售年度季末全球大米庫存量預計將比期初水平增加1.6%,達到1.992億噸的歷史最高水平。這一預測數字與4月相比變化不大,因為巴基斯坦、緬甸和其他幾個國家對庫存的向上修正在很大程度上被柬埔寨、日本和韓國對庫存預期的下調所抵消。

▲ 2023/24年度全球谷物貿易量最新預報數環比上調190萬噸,至4.87億噸,比2022/23年度水平增加750萬噸(1.6%)。

2023/24年度(7 / 6月)全球粗糧貿易量預測環比上調80萬噸,至2.36億噸,主要原因是預計中國對大麥和高粱的進口量將有所增加,最新預測較2022/23年度水平高出4.9%。2023/24年度(7 / 6月)全球小麥貿易量預報數環比也上調了120萬噸,主要原因是傳統為次要小麥出口國的出口量高于預期,同時阿富汗、埃及和歐盟的進口量增加。盡管如此,預計2023/24年度(7 / 6月)全球小麥貿易量仍將比2022/23年度下降0.8%,至2.00億噸。2024年(1-12月)國際大米貿易量最新預報數為5110萬噸,環比略有下降,較已經向下修正的2023年水平低3.4%。

2024年作物展望:

聯合國糧農組織對2024年全球小麥產量的最新預測為7.91億噸,環比略有下調,但仍高于2023年的產量,盡管漲幅僅為近0.5%。本月的下調主要源于歐盟最新官方數據顯示小麥種植面積的降幅大于此前的預期;不過3月和4月初天氣條件整體改善有助于鞏固單產前景。

歐盟2024年小麥總產量最新預測為1.284億噸,同比下降約4%。與早期展望相比,澳大利亞的小麥產量預測也有所下調,繼受干旱天氣影響的2023年之后,該國最新預測顯示2024年的產量增長也將受限。俄羅斯近期降雨不足導致南部主要產區出現一定程度的干旱,使得產量預測小幅下調至9300萬噸,但仍在五年平均線之上。

在烏克蘭,雖然天氣條件總體有利,但預計小麥產量仍將降至2020萬噸,遠低于平均水平。這反映出目前已進入第三年的戰爭對生產能力造成的破壞以及小麥利潤率下降的影響。

在美國,盡管南部平原部分地區的冬小麥作物條件略有下滑,但總體小麥產量前景仍然向好,預計總產量將接近5200萬噸。

在加拿大,倘若單產能在2023年的低點之后回歸正常,那么2024年的產量預計將增加到3460萬噸。

在亞洲,受持續良好的天氣條件支撐,印度和巴基斯坦的小麥產量預計將接近紀錄高點,近東國家產量前景亦較為樂觀。

北非自2023年底以來廣泛遭遇季節性降水不足,近期遲來的局部降雨也無法實質性改善作物狀況,小麥單產前景仍然慘淡。

至于2024年的粗糧作物,南半球國家的主季收獲即將啟動,但最近的惡劣天氣條件抑制了主要生產國的單產前景。在巴西,天氣條件并不理想,特別是在南部和中西部的主要產區,這導致單產前景受限,整體玉米產量預測也下調至1.11億噸,不過仍略高于過去五年的平均水平。在南非,自2月份以來炎熱干燥的天氣條件抑制了單產預期,玉米產量的最新預測較五年平均水平下降了10%。此外,同樣受到降水嚴重不足的影響,預計2024年大多數南部非洲國家的玉米單產也將大幅下滑。