2024年,在國際糧食市場,最大的新聞之一,是中國大幅削減了美國玉米的進口量。美玉米曾占中國玉米進口70%以上的市場份額,到現在的幾乎清零,變化為何如此之大?在過去20年時間里,哪些大事件影響著中國的玉米進口量?未來玉米進口量還會高位運行嗎?新農鳴將為您詳細解讀。

在2008年至2016年之間,和小麥種植一樣,中國對玉米種植實行最低收購價保護政策,這導致了以下三個結果。

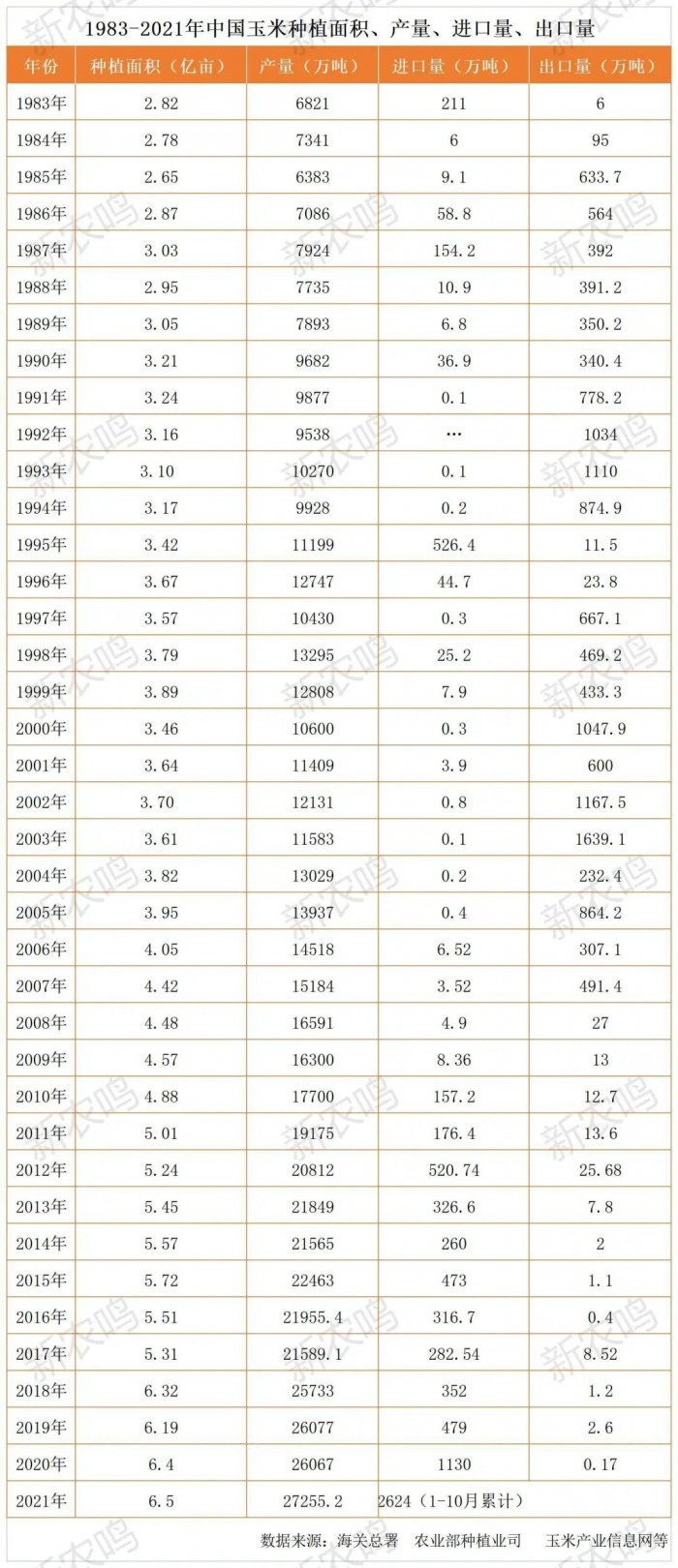

一是國內種植面積的增加。由于有最低收購價保護政策托底,也就意味著種植玉米有可見的最低收益預期,這導致國內玉米種植面積由2007年的4.42億畝增加至2016年的5.51億畝,增幅將近20%。

二是臨儲庫存逐年增加,由于是托底敞口收購,至2016年,臨儲玉米庫存已經達到驚人的5.6億噸,維持臨儲庫存也讓國家財政面臨著較大的壓力。

三是進口的增加。在此期間,為了保護農民種糧積極性,最低收購價格逐年提高。于此同時,國際玉米價格卻處在低位,由于國際和國內價格長期處于倒掛狀態,導致玉米到港量逐漸增加。但除了2012年外,其余年份基本都保持在500萬噸以內。

一邊是國內臨儲庫存堆積如山,另一邊是進口玉米持續替代,臨儲玉米最低收購價保護逐漸讓國內玉米市場向著畸形的方向發展,退出歷史舞臺也是必然的選擇。

2016年,新的“市場化收購”加“生產者補貼”制度替代了原有的玉米最低收購價保護政策。這意味著從2016年開始,國內開始進入消化臨儲庫存的階段。與此同時,在2017年加大了對生物燃料乙醇生產的扶持,并減少了鐮刀灣地區的玉米種植面積,一增一減,讓國內的玉米供求由結構性過剩向偏緊過渡。

這從2017年以來,國內的玉米價格走勢就能夠得到很好的體現,除了在取消最低收購價之初,玉米價格出現了短暫的下滑之外,其余大多數時間玉米價格都處于上行態勢,并且高于此前的臨儲最低收購保護價。進口方面,在臨儲庫存的支撐下,在2020年之前,玉米進口依然維持在500萬噸以內,尚處于可控狀態。

隨著時間的推移,來到了2020年,經過幾年的消化,臨儲庫存見底,供需短缺由進口玉米替代,這一年,國內玉米進口首次突破1000萬噸并達到了1130萬噸。這其中,從美國玉米的進口量就達到了434萬噸。此后連續4年,玉米進口都超過了關稅配額,并且從在2021年開始,連續三年進口量都達到了2000萬噸以上。

2020年以后,玉米進口之所以大幅增加,除了臨儲庫存清零,國內供需缺口擴大之外,還有一些其它重要因素。

第一個重要因素是國內生豬產能恢復,2017年、2018年的非瘟疫情,導致國內能繁母豬產能幾近腰斬,但隨著2019年豬價大幅上漲,生豬產能迅速恢復,飼料需求也大幅增加。

第二個重要因素是中美貿易摩擦握手言和。從2018年開始,川普對中國發動貿易摩擦,作為對等反制措施之一,2019年中國對美國的農產品進口大幅下降。

2020年1月份,兩國握手言和并簽署了“第一階段貿易協定”,根據規定,美國取消關稅制裁,并將中國出口至美國的1200億元的商品所征收的關稅從15%降至7.5%。中國將在2020年和2021年額外增加美國商品和服務的進口,金額至少比2017年增加2000億美元,這其中農產品就占據了很大的份額。當然,由于疫情和貿易摩擦的反復,雙方的承諾最終都沒有完全落實。

但在此期間,中國從美國進口的農產品確實出現了大幅增加。2020年,中國從美國進口的農產品價值為287.5億美元,較2019年大幅增加144.8億美元。

2021年從美國進口農產品價值為330億美元,而這一年從美國進口的玉米達到了創紀錄的1983萬噸,全年玉米總進口量也達到了創紀錄的2836萬噸,其中美國玉米就占據了70%的進口份額。

進口之所以暴增,除了和臨儲庫存清零和落實中美協定外,也和2020年的惡劣天氣影響了主產區的產量有關,中國玉米價格在2021年創下了歷史新高。

2022年,中國從美國進口的農產品達到了創紀錄的364億美元。這其中很重要的一個原因是俄烏地緣沖突導致的國際糧價飆升,這對中國的影響尤為嚴重,因為中國是世界上最大的糧食進口國。

在2022年,中國從美國的玉米進口是呈現下降趨勢的,共進口玉米2062萬噸,其中美國玉米為1487萬噸,較2021年下降21%,但從美國的進口額僅下降了9%,體現了2022年國際玉米價格處于高位運行態勢。

從美國進口量下降的主要原因,是在2022年,美國針對芯片在內的科技產品對中國再次發動貿易摩擦,兩國的貿易對立也隨即加劇。盡管美國的矛頭主要指向半導體等尖端技術,農產品并未成為焦點,但對美國農產品的依賴度如果太高,對立激化后極有可能導致糧食供應被切斷。畢竟,截止2022年年底,中國在玉米進口方面幾乎完全依賴美國和烏克蘭,兩國合計占中國玉米進口市場份額的90%以上。

因此,在中美對立加劇和俄烏地緣沖突長期化背景之下,中國加速了多元化進口布局。2022年年底,136家企業獲得了向我國出口巴西玉米的許可,這意味著我國正式開啟了進口巴西玉米的“大門”。2023年,我國又相繼掃清了緬甸、南非、阿根廷等國的玉米進口障礙。

隨著進口多元化戰略的實施,巴西替代美國,成為我國第一大玉米進口國,而美玉米在我國玉米進口中所占比重快速下滑。

2023年,我國的玉米進口量雖然達到了次新高的2713萬噸,但美玉米的進口量已經降為714.7萬噸,美玉米在進口總量中的占比也由之前的70%以上下降至26.3%。

進入2024年以后,這種趨勢仍在持續,2024年1-9月,我國共進口玉米1283萬噸,其中美玉米的進口量僅為282萬噸。

從美國自身來看則表現的更為明顯,2022年,美玉米對華出口量占其出口總量的31%,但到了2023年,這一比例下降至18%,到了2024財年,對華出口量已不足其出口總量的6%。預計本年度剩余時間美玉米進口量也不會太多。

根據美國農業部公布的數據,從9月1日開始至10月10日,美國對中國出口的玉米裝船量僅為6000噸,而去年同期則為72萬噸。已銷售但未裝船的數量為0,而去年同期則為21萬噸。從9月份至今中國從美國進口的玉米數量幾乎清零。

可以說,美國在中國玉米市場的份額從31%降至僅6%,再到幾乎清零完全失去中國市場,這是美國大肆揮舞貿易“大棒”的直接后果,完全是咎由自取。

想要重新獲得中國市場,已經幾乎沒有了可能。因為,隨著國內玉米供需缺口的縮小,未來相當長的一段時間里,國內玉米進口或都將處于進口配額之內運行,是時候向美國玉米說再見了!