菜籽油上市之初一直保持窄幅波動,直至月末受外盤影響波動加大,而本月更是憑借全球油脂市場高企,原油價格攀升的推動,繼續不斷走強。

本月菜油指數一直呈現了波動向上的增長態勢,自上月底增漲啟動后,便呈現穩步上揚的態勢,波動區間在(8500-9300)間,這段時間主要受到外盤油脂市場整體向好,而內盤豆油跟隨走強的影響,同時現貨市場油脂市場整體走強均提供了有力的支持,使波動相對平緩的菜籽油期貨亦步亦趨,跟隨上揚。而在加菜籽放量增長的時刻,菜籽油也一度成為國內油脂市場的領漲者,雖然很短暫,但卻成為亮點。

R0指數日線圖

加拿大溫尼伯交易所(WCE)的油菜籽期貨受美國CBOT豆類波動影響較大,基本上會呈現跟隨趨勢。此外還受到馬來西亞毛棕櫚油期貨的影響。本月加菜籽波動起伏非常頻繁,天氣市成為不斷影響價格變幻的主題,此外,加菜籽受到出口貿易的影響非常大,作為主要出口地的中國需求對其菜籽采購量的增加不斷觸動價格波動的神經,加上加元匯率變動因素,不斷使加拿大菜籽頻繁變動方向。

加拿大菜籽期貨主力11月合約日線圖

在國際市場因素的影響下,國內油脂現貨市場也受到鼓舞,從而使7月的油脂消費淡季仍呈現價格堅挺的特征,從而支撐期貨市場仍居于高位。

一、淡季價仍高,油脂齊閃亮

1、菜籽油現貨大量上市,但價格仍受支撐

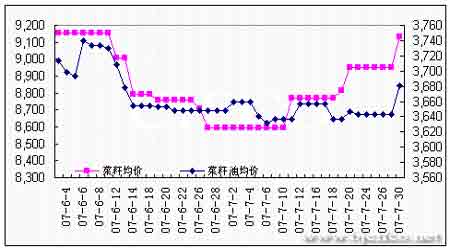

雖然菜籽油集中上市期來臨,而且正處于夏季的消費淡季,但菜籽油仍處于歷史高位。今年國內油菜籽大幅減產,特別是長江上游的西南地區因去年遭受百年不遇的大旱及今年春旱,油料作物播種面積銳減,減產嚴重,油脂供應量嚴重不足。重慶、四川等地食用油大都來自湖北省、上海等沿海港口,再加上運輸不暢造成的費用增加,西南地區油脂價格一直高于全國處于領軍地位。重慶、四川地區四級菜油出廠報價達到9400-9500元/噸高位,而近期隨著黑龍江豆油庫存下降造成由北向南,豆油價格上漲的提振,對國內油脂市場總體形成了很強的提振。從下圖的時間序列來看,6-7月油菜籽價格在7月初出現分水嶺,由于減產造成原料不足,而加菜籽大幅上漲造成進口菜籽成本增加,因此,原料不足使菜籽收購價格穩步攀升。而菜籽油漲勢與菜籽并未同步,清淡的交投,使需求抑制了菜油向上的熱情,但成本上升也使廠家不愿輕易降價銷售,因此在7月大部分的時間內,菜籽油價格保持窄幅振蕩,均價保持在8600元以上。至月底時,外盤原油及油脂市場走強提振,現貨報價也普遍上升100-200元。

2007年6-7月各地區油菜籽、菜籽油均價變動情況

以上就是6-7月間各地菜籽、菜油均價的變動情況,根據由中國糧油信息中心提供的報價整理。菜籽油均價由河南信陽、安徽蚌埠、安徽馬鞍山、江蘇南通、江蘇溧陽、浙江新市、湖北武漢、湖北荊州、湖南岳陽、湖南常德、江西九江、四川成都的日報價得出,而菜籽報價則由安徽合肥、安徽安慶、江蘇南京、浙江杭州、湖北荊州、湖南岳陽、江西九江、四川成都日報價通過算術平均得到。上圖最終反映的是菜籽油目前處于一個穩中趨升的走勢力。

2、1-6月菜籽菜油進出口情況

根據中國海關最近公布的6月油菜籽進出口情況,我國6月共進口菜籽611噸,1至6月累計進口351,799噸,同比下降15%,進口菜籽全部來自加拿大,少量來自蒙古。6月,我國累計進口菜籽油21,595噸,同比增長1,000.1 %,1至6月累計進口量為133,908噸,增長5,545.7%,全部來自加拿大。目前國外菜籽價格飛漲,進口成本增加,而菜籽油價格一直未能再度上漲,因此抑制了中國買家的采購熱情。

我國6月份菜籽油出口量為914噸,高于上月的703噸,同比降低82%,目的地香港、日本。1-6月份出口了18,343噸,同比降低61.7%。

3、其它油脂進出口情況

我國棕油進口大幅增加。據馬來西亞船運調查機構SGS周二發布的數據顯示,2007年7月份馬來西亞對中國的棕櫚油出口呈現環比增長態勢。這份數據顯示,馬來西亞在7月份共對中國出口了303,585噸棕櫚油,比上月出口量229,130噸增長了32.5%,比上年同期減少了35.4%。據北京德潤林公司統計的出口數據顯示,馬來西亞在2007年1月到7月期間共對中國出口了1,995,197噸棕櫚油。

目前國內四級豆油現貨價8500元左右,四級菜籽油8800-8900左右,24度棕油8000元左右,從價格來看,棕油具有很強的替代力,因此也格外受到油脂摻兌的青睞。

4、菜籽油工業題材點起另一把火

菜籽油加工生物柴油又成為國內的熱門產業。許多歐盟國家在中國建加工廠,例如奧地利已和產量占全國超20%的湖北省簽訂協議,預計在主產區荊州收購80萬噸菜籽,作為其年產30噸生物柴油的原料。僅此消耗湖北近1/3的油菜籽。另外,剛在湖北落戶的兩家生物柴油公司—天門華成生物科技有限公司和老河口回天油脂公司,已建成年產2000噸生物柴油的生產線,將于本月投產,兩家公司搶購的油菜籽也將近30萬噸。

而我國全國油菜種植面積近6年來持續下降,2005、2006年種植面積分別比上年減少12%和30%。根據國家糧油信息中心6月份的預測,今年全國油菜籽產量為1270萬噸,而美國農業參贊發布的最新報告則顯示,2006/07年度中國油菜籽產量為1200萬噸,下一年度將降到1160萬噸。

本來我國菜籽減產已經使油廠搶菜籽的局面提前形成,近期還在進行,而生物燃料也來分一杯羹,將會加劇我國菜籽供應的緊張情況,如果明年減產依舊,無疑我國對加拿大等國外菜籽的依賴將會增強。

二、國際市場油脂榮辱與共

1、原油為油脂市場上行添磚加瓦

原油價格在產地罷工,OPEC限產等題材下悸動,而石油消費旺季,產量及庫存的減少,支撐國際原油價格上沖至77美元/桶高位,80在望,90可期,原油在商品市場中的閃亮表現也帶給生物燃料發展的無限想象空間,同時也加劇了油脂跟隨波動。

2008年歐盟27國生物柴油產量將從2007年預期的810萬噸增至1240萬噸,相比之下,2006年為520萬噸。而產能、產量背后就是需求的強勁支撐。2008年生物柴油用量預計為1150萬噸,相比之下,2007年估計為690萬噸,2006年為540萬噸。2010年歐盟27國產能估計為3040萬噸,2008年為2470萬噸,2007年1470萬噸,2006年為870萬噸。更有知公司預計到2030年,全球乙醇及其它生物燃料產量將大幅增長,超過1000億加侖,預測的生物燃料產量規模將占到全球汽車燃料需求總量的15%。

作為生物燃料的添加劑,無論是分子結構與柴油最相近的菜籽油,還是棕櫚油、豆油,一旦引入工業題材概念,那么油脂市場整體的未來發展空間將更加廣闊。

2、加元升降牽動加菜籽漲跌脈搏

在本月上旬中旬,加元升值一度困擾加菜籽出口,溫尼伯商品交易所和加拿大谷物行業代表人士指出,由于加元與美元價差進一步縮小,加拿大西部菜籽壓榨利潤也持續下降。 僅加元升值這一因素,就基本上抹去了加拿大菜籽加工商的利潤。如果陳菜籽供應充足,新菜籽產量預期很高,農戶就會謹慎銷售,加工商也不 會急于采購。加拿大農業部上月供需報告 預測2006/07加 拿大國內菜籽壓榨達到創記錄的347.5萬噸,高于2005/06的342.3萬噸歷史最高記錄;此前2003/04年菜籽壓榨量創最高歷史記錄,為339萬噸。同時,加拿 大農業部預計20 07/08年度加拿 大菜籽壓榨量將創歷史新高,為370萬噸。截止2006/07年度7月18日,加拿大油籽行業協會數據顯示,菜籽壓榨量已達327.5萬噸,低于去年同期的328.3萬噸。

而在7月底,加元的突然走軟使出口商受到鼓舞,也改善了菜籽出口預期,從而支撐了菜籽期價的又一輪上漲。匯率因素對我國進口的影響值得進一步關注。

3、加拿大油菜籽現貨報價變化情況

加拿大現貨菜籽變動趨于統一,因此以下方品種報價為例,展示其現貨價格與其期貨結算價對比變動情況(時間區間:2003年1月2007年7月27日),目前加菜籽仍處于歷史較高的價格區間,在全球菜籽減產的大背景下,報價高位企穩。可以看到二者密切相關,期貨嚴格反映現貨變動情況。7月總體加菜籽呈現震蕩上揚走勢,天氣因素及加元匯率波動為上漲提供支撐。

加拿大canola期貨現貨價格走勢對比圖 加元/噸

三、國內持倉變化

鄭交所菜籽油主力持倉狀況

|

數量( 7月31日) |

數量( 6月29日) |

增減 | |

|

多方主力持倉 |

5,348 |

8,959 |

-3611 |

|

空方主力持倉 |

6,468 |

10,806 |

-4338 |

|

主力凈多持倉 |

-1120 |

-1847 |

-727 |

注:主力持倉指鄭交所公布的前20名會員持倉。

對比7月底和6月底的持倉可以看出,菜籽油多空雙方持倉實力雖有差異,空頭占據優勢地位,但主力凈多持倉有所下降。

從前20名持倉來看,多空都有一定減倉,現貨需求尚未啟動,使現貨資金面臨壓力,市場觀望情緒濃厚。

四、后市展望

油脂市場還處于消費淡季,油脂高價位廠家銷售遲滯,但由于成本上漲,菜籽油獲得支撐,下跌空間有限,仍在耐心等待菜籽油需求的啟動。傳統看來,9月份油脂需求將會大幅增加,8月處于過渡期,國內油脂仍將在很大程度上取決于外盤的走勢,緩慢走強。但由于目前國內油脂價格整體處于高位,后市繼續上漲的動能可能被早到的上漲抵消一部分。未來油脂走勢除受外盤影響外,還需要關注國內可能的宏觀調控。雖然上市初期曾有業內人士預計菜籽油今年價格可能過萬,但一旦油脂走勢過高過快將可能會引起有關部門關注,從而采取措施,因此,密切關注糧油市場走勢非常重要。

綜合上述,8月菜籽油可能整體呈現震蕩走勢,外盤原油及油脂仍會形成主要的指引,由于外盤仍在關注天氣題材,近期也有所調整,因此預計菜籽油將呈高位震蕩走勢。