本月菜油指數高開,經過美國次級債洗禮后,油脂市場整體一蹶不振,大幅回落后便呈現區間弱勢震蕩的形態,波動區間在(8871-9336)間。這段時間主要受到外盤油脂市場影響,內盤現貨油脂供給壓力增大影響,使菜籽油期貨波動更加平緩。而在加菜籽、棕櫚油等依靠出口提振的品種上漲的時刻,菜籽油卻受累于國內油脂供應增加、進口量增長,而現貨需求尚未完全啟動制約,市場呈觀望堅守報價的局面。

加拿大溫尼伯交易所(WCE)的油菜籽期貨仍受美國CBOT豆類波動影響較大,呈現跟隨趨勢。此外還受到馬來西亞毛棕櫚油期貨的影響。本月加菜籽波動起伏非常頻繁,進出口、銷售情況、加元匯率均成為不斷加劇波動的主要因素。而月中的大幅下挫,則是由于美國次級債危機影響導致美國期市全線回調從而拖累了加菜籽的走勢。但由于菜籽需求及此后市場反彈力度較大,加菜籽一路強勢反彈,震蕩走高

次級債危機對農產品(21.90,0.00,0.00%)期市的影響僅只是很短暫的時間,可以看到從總體而言,農產品期貨的頑強生命力和長牛的潛力。

一、淡季價仍高,油脂齊閃亮

1、菜籽油上市,價格高位震蕩

菜籽油集中上市經過7月的整理震蕩,伴隨全球油脂隨著原油走高提振再度走強。由于菜籽減產,因此,本年度可能的油脂供應大概僅在350萬噸左右,而每年的消費量大概需要400-450萬噸左右,這種供需缺口更是在一定程度上支撐了8月初菜籽油一路飆升。重慶、四川等地食用油大都來自湖北省、上海等沿海港口,再加上運輸不暢造成的費用增加,西南地區油脂價格仍一直高于全國處于領軍地位。重慶、四川地區四級菜油出廠報價達到近萬元/噸的高位。而長江流域各地的菜油報價也一度全線上漲到9100元/噸以上。應當說這已經是菜油達到了階段性的頂部。目前近期國內油脂市場表現低迷,豆棕油市場連續震蕩下跌,對 菜油市場形成一定影響,部分地區市場報價也有小幅下調。雖然各地市場成交仍較為有限,但是市場惜售心理仍較為普遍,多數廠家心態仍相對較好。不過短期內外部豆棕油市場有進一步下跌趨勢,菜油在外部市場疲軟走勢限制下整體也將是呈現高位趨弱盤整為主。

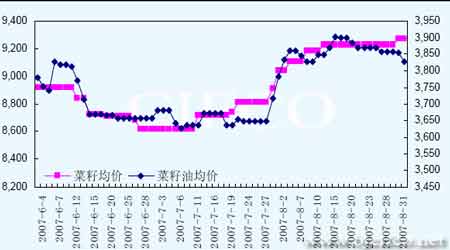

以上就是6-8月間各地菜籽、菜油均價的變動情況,根據由中國糧油信息中心提供的報價整理。菜籽油均價由河南信陽、安徽蚌埠、安徽馬鞍山、江蘇南通、江蘇溧陽、浙江新市、湖北武漢、湖北荊州、湖南岳陽、湖南常德、江西九江、四川成都的日報價得出,而菜籽報價則由安徽合肥、安徽安慶、江蘇南京、浙江杭州、湖北荊州、湖南岳陽、江西九江、四川成都日報價通過算術平均得到。上圖最終反映的是菜籽油經過7月平穩過渡后,8月經過一輪顯著上漲,但臨近9月走勢有所回落。

2、1-7月菜籽菜油進出口情況

根據中國海關最近公布的7月油菜籽進出口情況,我國7月共進口菜籽92,210噸,1至7月累計進口444,009噸,同比增長4.5%,進口菜籽全部來自加拿大。7月,我國累計進口菜籽油32,581噸,同比增長1,934.1 %,1至7月累計進口量為166,489噸,增長4,089.8%,大部分來自加拿大,另外從澳大利亞也進口了少量菜油。由于國內菜籽收購基本已經結束,而且是以高價收尾,但國內油料缺乏,且8月中旬附近國內菜油市場高位運行,使市場預期供需不足,結果促使了大量菜籽、菜籽油的進口。目前來說,進口菜籽成本大約折合人民幣4600元/噸左右,與國內菜籽4000元左右相比雖不占優勢,但原料缺乏還是激發了中國買家的采購熱情。

相比較而言,我國7月份菜籽出口僅165噸,也呈上漲態勢,同比增長311.2%,1-7月累計共出口519噸,同比增長283.2%,全部銷住日本。菜籽油出口量為202噸,同比降低72.4%,目的地澳門、日本。1-7月份出口了18,545噸,同比降低61.9%。

3、其它油脂進口情況

據商務部監測數據顯示,8月份商務部門發放植物油自動進口許可證96萬噸,同比增長13.5% ,比上月增長13%。其中棕櫚油 (不含棕櫚硬脂 )66.5萬噸,同比增長11%,比上月增長86.3%;豆油26.1萬噸,同比增長5.7%,比上月減少36.3%;菜子油3.4萬 噸,比上月減少 59.6%。

企業申報8月份植物油進口到貨83.1萬噸,比去年同期實際進口量增長31.3%,比上月實際進 口量增長59.8% 。其中棕櫚油48.8萬噸,同比減少14.4%,比上月增長71.2%;平 均價格806美元/噸,同比上漲78 %,比上月上漲4 .1%。到貨較集中的省份主要有:廣東21.4萬噸、江蘇8.5萬噸、天津7.9萬噸、福建5.1萬噸、山東2.4萬噸、廣西1.6萬噸、河北1萬噸。豆油2 8.6萬噸,同比增長3.5倍,比上月增長41.6%; 平均價格793美 元/噸,同比上漲58.6%,比上月上漲11.4%。到貨較集中的省份主要有:天津11 .1萬噸、江蘇6.9萬噸、上海5.4萬噸、廣東3萬噸、遼寧1.7萬噸 。菜子油5.7萬噸,比上月增長 72.7%;平均價 格815美元/噸,比上月上漲11.2% 。到貨較集中的 省份主要有:上海2.9萬噸、江蘇1.7萬噸、廣東0.6萬噸、天津0.5萬噸。

企業申報已領證在07年9月份到貨18.6萬噸。其中棕櫚油10.4萬噸,平均價格761美元/噸,到貨較集中的省份主要有:天津4.4萬噸、廣東2.6萬噸、山東1.1萬噸、江蘇1萬噸 、福建0.8萬噸 ;豆油7.8萬噸 ,平均價格796 美元/噸,到貨較集中的省份主要 有:江蘇3.8萬 噸、天津2.3萬 噸、廣西1萬噸 ;菜子油0.4萬噸,平均價格865 美元/噸,全部在深圳到貨。

國內油脂市場價格上揚,吸引有關企業加大了各類油脂的進口力度,從而使油脂進口量大增,加上國內油企的生產,在短期內預計國內豆油等油脂供給有過剩,而且據糧油信息中心的預測,進入9月以后,我國油脂進口量還可能繼續增加,這些因素都對油脂市場上行形成壓制。

4、油脂總體價格水平上漲

7月份,居民消費價格總水平同比上漲5.6%,其中城市價格上漲5.3%,農村價格上漲6.3%;食品價格上漲15.4%,非食品價格上漲0.9%。從類別看,7月份,食品類價格同比上漲15.4%。其中,糧食價格上漲6.0%,油脂價格上漲30.1%,肉禽及其制品價格上漲45.2%,鮮蛋價格上漲30.6%,水產品價格上漲5.4%,鮮菜價格上漲18.7%,鮮果價格下降12.2%,調味品價格上漲4.5%。

食品等基本生活消費品的增長,成為通脹的主要因素。在全球糧食價格上漲、食品供應緊張的大環境下,及國內經濟持續穩健增長的內部環境支持下,基礎類資源尤其是糧油類呈現價格上漲是經濟總體運行規律的必然結果。經濟轉軌過程中,消費結構逐漸的變更也決定了這會成為一個發展趨勢。但油脂在所有糧油食品中上漲的幅度也引起了社會各界的關注,因此對于加強油脂調控,平抑物價過快增長的預期也在增強。而增加油脂進口可能就是一個重要的市場調節手段。

二、國際市場油脂榮辱與共

1、棕櫚油明年產量料增加

漢堡行業周刊《油世界》預計2007/08年度(10月到次年9月)全球棕櫚油產量為4100萬噸,比上個年度的3750萬噸增長9.3%。油世界預計2007/08年度印尼棕櫚油產量為1840萬噸,上年為1670萬噸。馬來西亞產量預計為1670萬噸,上年為1530萬噸。油世界預計全球出口量為3320萬噸,上年為3010萬噸。其中印尼出口量預計為1420萬噸,上年為1310萬噸,馬來西亞出口量為1470萬噸,上年為1370萬噸。消費量可能從上個年度的3790萬噸增至4080萬噸,期末庫存預計從上年的510萬噸增至530萬噸。但是庫存對用量比可能從上個年度的13.3%降至13.1%,這也是五年來的最低水平。

高增長與高需求并存,棕櫚油的發展將會步入快車道,我國即將上市棕油期貨,將對我國棕油需求企業規避國際市場價格風險起到重要作用。同時,棕油產量需求增長、庫存下降的因素對油脂市場整體從長遠看也將形成支撐。

2、全球油籽價格上漲、生物燃油題材為油脂市場提供長期支撐

全球油籽價格大幅上漲,主要原因是美國大豆產量規模令人擔憂,再加上市場預期南美新豆播種面積增幅可能低于早先預期,繼續支持大豆價格上漲。今年美國大豆播種面積大幅減少,而美國以及全球市場的大豆需求卻表現異常強勁,因而美國大豆產量規模一直是市場密切關注的焦點。生長期間大豆產區天氣不穩定,令市場非常擔心大豆單產。

國際原油價格大幅上漲,這意味著生物柴油需求改善,令人憧憬豆油在生物柴油行業的需求提高。從目前美國統計局發布的數據看,美國農業部的豆油生物柴油用量數據非常保守。

市場的目光也在更多轉向了南美,因為再有一兩個月巴西農戶就要開始播種大豆。考慮到美國今年大豆減產已經成為定局,市場迫切需要巴西以及阿根廷大豆播種面積提高,以便填補美國供應缺口。然而,考慮到巴西農戶債務負擔沉重,大豆種植成本大幅提高,加上雷亞爾匯率走強,而小麥價格大幅上漲,所以巴西農戶很可能將原計劃播種大豆的耕地轉播上小麥。預計08年巴西大豆播種面積增幅不會超過5%,而早先預期為5-10%。

在阿根廷,行業周刊油世界稱,2007年1月到7月期間,阿根廷大豆加工量為1910萬噸,比上年同期的1900萬噸增長了1%。不過7月份的大豆加工量僅為280萬噸,比上年同期的300萬噸減少了7%。

此外,截止到8月28日,烏克蘭已經播種了452,000公頃的冬季油菜籽。2006年烏克蘭冬季油菜籽播種面積達到821,000公頃。這僅是一個側面,菜籽世界范圍減產的情況還可能繼續延續。

原料短缺的前景將會為油脂市場提供長期支持。

3、加拿大油菜籽現貨報價變化情況

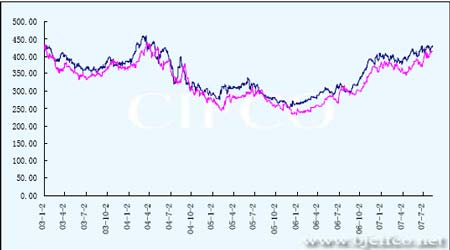

加拿大現貨菜籽變動趨于統一,因此以下方品種報價為例,展示其現貨價格與其期貨結算價對比變動情況(時間區間:2003年1月2007年7月27日),目前加菜籽仍處于歷史較高的價格區間,在全球菜籽減產的大背景下,報價高位企穩。可以看到二者密切相關,期貨嚴格反映現貨變動情況。7月總體加菜籽呈現震蕩上揚走勢,天氣因素及加元匯率波動為上漲提供支撐。

加元/噸

三、國內持倉變化

鄭交所菜籽油主力持倉狀況

|

數量( 8月31) |

數量( 7月31日) |

增減 | |

|

多方主力持倉 |

6,843 |

5,348 |

1495 |

|

空方主力持倉 |

6,911 |

6,468 |

443 |

|

主力凈多持倉 |

-68 |

-1120 |

1052 |

注:主力持倉指鄭交所公布的前20名會員持倉。

對比8月底和7月底的持倉可以看出,菜籽油主力多頭持倉增加較多,空頭也在小幅加倉,可見投資者對后市預期仍然向好。

從前20名持倉來看,多空都有一定加倉,現貨需求將要啟動,后市正在蓄勢發力。

四、后市展望

油脂市場還處于需求未完全啟動的階段,油脂高價位廠家銷售遲滯,但由于成本上漲,菜籽油獲得支撐,下跌空間有限,因此報價始終保持堅挺,回調也僅是一種暫時情況。傳統看來,9月份油脂需求將會大幅增加,8月處于過渡期,國內油脂在很大程度上取決于外盤的走勢,伴隨波動。但由于國內油脂價格前期整體處于高位,后市繼續上漲的動能被早到的上漲抵消了一部分,而且高價位也吸引了進口大量增加,使得后市供給預期顯著增加。未來進口預計的到貨量仍然很大,需求消耗仍要關注。

綜合上述,8月菜籽油整體呈現震蕩走勢,外盤原油及油脂仍會形成主要的指引,國內現貨價格先高后低再回調逐漸走穩。預計9月由于用油季節來臨,節日需求增加,貿易商備貨需求增長,將會對市場形成支撐。油脂市場可能高位企穩。