(一) 行情回顧

圖1-1:截至10 月25 日美棉指數日K 線走勢圖

USDA 在10 月全球棉花供需預估報告中調低了全球棉花產量并持續調低庫存,中國國慶假期后投資者返場推動了棉價的上漲,美國德州遭受風暴襲擊,天氣狀況引發市場對美國及中國棉花產量的憂慮情緒,印度吝惜棉花的出口等因素共同推動國際棉價不斷刷新高點。10 月份,美棉表現出攀升、震蕩、再攀升的走勢(見圖1-1)。本月初美棉震蕩走軟,在100 美分/磅的整數關口震蕩整理數日,獲得該關口有力的技術支撐,大幅震蕩上行,月中觸及1995 年的117.20 美分/磅高點后,承壓回落至110 美分/磅附近震蕩整理,臨近月末,美棉在動能積聚充足后再度發力上沖,突破120 美分/磅一線,并有向上挑戰130 美分/磅新的整數關口的可能性,若回調整理,關注下方110 美分/磅一線的支撐。

截至10 月25 日當天,美棉指數持倉量為22.3 萬手左右,較9 月末小幅減少5000 手左右,而收盤價漲幅超過20%。

(二) 基本面情況

1、 USDA 10 月供需預估報告持續調低全球期末庫存

USDA 10 月份公布了最新的全球棉花供需預估報告,對全球棉花主產國、主銷國棉花的產量、進口及期末庫存等數據進行了調整,見表1-1。

表1-1:USDA10 月全球及主產國、主銷國棉花供需預估表

|

月份 |

產量(萬噸) |

進口(萬噸) |

消費(萬噸) |

出口(萬噸) |

期末庫存(萬噸) | |

|

全球 |

9 月 |

2546.4 |

826.4 |

2624.2 |

826.5 |

989.2 |

|

10 月 |

2540.4 |

829.1 |

2629.4 |

829.1 |

972.4 | |

|

增減 |

-6 |

2.7 |

5.2 |

2.6 |

-16.8 | |

|

中國 |

9 月 |

707.6 |

277.6 |

1088.6 |

—— |

348.5 |

|

10 月 |

685.8 |

283 |

1088.6 |

—— |

320.5 | |

|

增減 |

-21.8 |

5.4 |

0 |

—— |

-28 | |

|

印度 |

9 月 |

566.1 |

—— |

446.3 |

108.9 |

167 |

|

10 月 |

566.1 |

—— |

450.7 |

104.5 |

167 | |

|

增減 |

0 |

—— |

4.4 |

-4.4 |

0 | |

|

美國 |

9 月 |

410.2 |

—— |

78.4 |

337.5 |

58.8 |

|

10 月 |

410.9 |

—— |

78.4 |

337.5 |

58.8 | |

|

增減 |

0.7 |

—— |

0 |

0 |

0 | |

|

巴基斯坦 |

9 月 |

202.5 |

39.2 |

239.5 |

—— |

53.8 |

|

10 月 |

202.5 |

39.2 |

239.5 |

—— |

54.6 | |

|

增減 |

0 |

0 |

0 |

—— |

0.8 |

數據來源:USDA 官網 北京中期研究院整理

報告顯示(如表1-1 所示),2010/11 年度全球棉花產量10 月預估為2540.4 萬噸,較9 月預估值小幅下調6 萬噸,其中預測美國棉花產量為410.9 萬噸,較上月預測值小幅增加0.7 萬噸。中國棉花產量預估為685.8 萬噸,較9 月調低21.8 萬噸,在中國棉花收割時節,連續第二個月下調棉花產量預估。該數據增強了市場對棉花供給的憂慮。

2010/11 年度全球棉花凈消費量10 月預估為2629.4 萬噸,較9 月預估值略微上調5.2 萬噸。印度消費量上調了4.4 萬噸至450.7 萬噸,中國消費量預估基本持平,總體來看,棉花需求不減。

2010/11 年度全球棉花總貿易量同比上調5.3 萬噸,印度推遲棉花出口導致出口量預估減少4.4 萬噸,中國棉市對棉花庫存及供給的憂慮增長,進口量預估增加5.4 萬噸至283 萬噸。

2010/11 年度全球棉花年終庫存10 月預估為972.4 萬噸,較9 月預估值下調16.8 萬噸。中國加大拋儲數量,棉花年終庫存預估量為320.5 萬噸,較9 月調低28 萬噸。美國棉花年終庫存量較上月預估值基本持平。10 月全球棉花庫存/消費比預估值為36.98%,較9 月預估值調低1.02%,刷新15 年以來最低水平。

2、 美國德州遭受風暴襲擊,增加棉花產量不確定性

美國西德州10月21日遭遇暴風雨天氣,降雨量超過2英寸,同時有5-6級大風,因此當地棉花采摘被迫暫停。羅令平原及俄克拉荷馬南部的采摘及新棉加工進展順利,截至10月18日的美國生長報告中指出新花單產較好。東南棉區佐治亞州中部有少量降雨,不會影響未采摘的棉花。預計10月末期整個東南棉區天氣晴好。目前該棉區仍有大約57%的棉花未采摘。中南棉區天氣較好,采摘接近尾聲。美國農業部已經連續4個月調高棉花產量預估,此次風暴災害為美國棉花產量增加了不確定性。

3、 截至10 月14 日當周,美棉出口簽約量增加

截至10 月14 日當周,2010/11 年度美棉陸地棉出口狀況如表1-2 所示。

表1-2:截至10 月14 日當周, 2010/11 年度美國陸地棉出口統計表

|

未裝運量(萬噸) |

裝運量(萬噸) |

總簽約量(萬噸) | ||||

|

截至本周 |

去年同期 |

截至本周 |

去年同期 |

截至本周 |

去年同期 | |

|

中國 |

54.3 |

2.1 |

15.2 |

8.8 |

69.5 |

10.8 |

|

土耳其 |

28.0 |

4.2 |

3.3 |

8.4 |

31.3 |

12.6 |

|

墨西哥 |

22.3 |

13.9 |

6.2 |

6.5 |

28.5 |

20.4 |

|

印尼 |

13.8 |

3.4 |

1.5 |

3.1 |

15.3 |

6.5 |

|

泰國 |

11.2 |

2.8 |

1.3 |

2.5 |

12.6 |

5.3 |

|

巴基斯坦 |

6.8 |

0.3 |

0.4 |

0.0 |

7.2 |

0.3 |

|

美國總出口量 |

193.7 |

38.4 |

40.2 |

41.9 |

233.9 |

80.3 |

數據來源:USDA 官網 北京中期研究院整理

由表1-2 可見,截至10 月14 日當周,2010/11 年度美棉陸地棉出口總簽約量較去年同期大幅增加至155.3 萬噸,較去年同期增幅高達80.3%。出口至中國的棉花簽約量增至69.5 萬噸,較去年同期增加近60 萬噸,未裝運量達54.3 萬噸。受到國際棉花減產預期及旺盛的紡織工業需求的影響,土耳其、印尼、泰國等國進口美棉簽約量較去年同期均有大幅上漲。巴基斯坦受洪災的影響,棉花減產,進口簽約量較去年同期持續增加。總體來看,全球對棉花的需求旺盛,尤其是受災的棉花生產國棉花進口量有明顯的增加。

(三) 市場交易情況

10 月CFTC 基金凈多持倉量減少,棉花指數價格仍持續強勢

圖1-2:截至10 月19 日當周CFTC 棉花基金凈多頭寸與總持倉比值同美棉價格的走勢圖

基金買盤對美棉走勢具有的重要影響。基金凈多頭頭寸在總持倉中所占的比例與美棉價格表現出一定的聯動性(相關性系數為0.7),且價格的變動要滯后于基金持倉的增減變化。由美國商品期貨交易委員會(CFTC)公布的截止10 月19 日當周的棉花基金凈持倉情況與美棉花指數價格進行比較(如圖1-2所示),可以看出,截至10 月19 日當周,基金凈多頭寸為35362 手,較9 月21 日當周的48135 手的持倉量減少13000 手左右,基金凈多頭寸在總持倉中占比也連續第3 周下滑后,于10 月19 日當周小幅增加。綜上可見,截至10 月19 日當周,基金多空頭雙雙減少,但基金凈多頭企穩回升,棉價持續震蕩上揚,多頭趨勢依舊。

二、 國內棉花市場

(一) 行情回顧

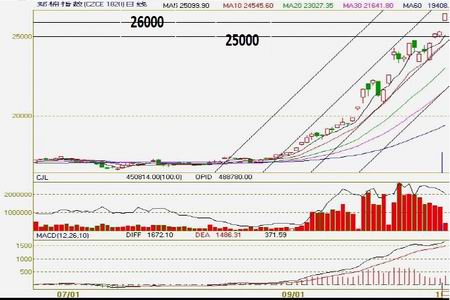

圖2-1 截至10 月25 日鄭棉指數日K 線走勢圖

全球棉花庫存預估被再度調低,天氣因素引發投資者對我國棉花產量的憂慮情緒加重,棉花現貨價格持續飆漲等因素堅定了10 月份投資者對鄭棉價格高挺的信心。本月初鄭棉以兩個跳空高開高走就越于22000 一線之上,于該線附近震蕩整理數日,緩解了技術壓力,積聚動能后,再度拔高,直接跨越26000 點大關,同時也為鄭棉指數日K 線圖上制造了數個技術缺口。截至10 月25 日,鄭棉的月成交量超過2000 萬手,較9 月明顯增加。持倉量近49 萬手,較9 月末增長近3 萬手,截至10 月25 日的鄭棉收盤價較9 月末收盤價上漲近5000 點。

(二) 基本面情況

1、 2010 年全國棉花工作電視電話表示今年新棉上市要推遲10—20 天

9 月27 日,2010 年全國棉花工作電視電話會議在京召開。農業部預計,2010 年全國棉花播種面積為7400 多萬畝,與上年基本持平。當前我國棉花生產面臨的新情況主要是:一方面,需求旺盛,棉花需求缺口由每年幾十萬噸擴大到幾百萬噸,供給壓力越來越大;另一方面,進口增加,競爭壓力增大。發改委表示,2010 年棉花產量預計比上年有所減少,新棉大量上市要到10 月中旬,比常年推遲10—20 天。通過有效利用國際市場資源和做好儲備調節,可以實現國內棉花供求總量平衡。

隨后,9 月28 日國家增加拋儲40 萬噸儲備棉。USDA 在10 月預估報告中也調高了我國的棉花進口量。但10 月份我國的棉花價格漲勢依舊強勁。

2、 我國本輪棉花拋儲越拋越漲

圖2-2:8 月10 日開始本輪國家拋儲棉完整交易走勢圖

國家為了加大對棉市的調控力度,保障棉價穩定運行,自9 月28 日起增加拋售40 萬噸儲備棉,令8 月10 日開始的拋儲棉總額增至100 萬噸。至10 月20 日止,拋儲任務順利結束,累計投放量為1012336噸,實際成交量為1002736 噸,成交率99%。拋儲數量由最初的15000 噸/日左右逐漸增加(如圖2-2所示),最高甚至高于40000 噸/日,而拋儲棉的成交均價并未隨拋儲數量的加大而降低,棉花的現貨價格更是不可阻擋的一路上揚。8 月10 日的成交均價為18208 元/噸,至10 月20 日拋儲完畢已經增長至25422 元/噸,漲幅接近40%。從拋儲的成交狀況及價格走勢上能夠看出,棉紡企對于拋儲棉競拍積極,市場對于我國棉花庫存及供應的憂慮較重。

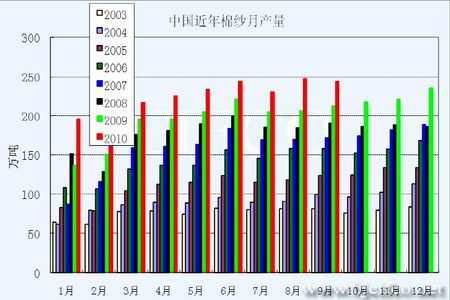

3、 9 月我國棉紗產量維持高位,遠高于往年

據國家統計局最新統計數據顯示, 2010 年9 月我國規模以上企業紡紗量244.12 萬噸,較上月減少1.1%,比去年同期增長14.8%。1 月份至9 月份,紗產量累計1997.21 萬噸,同比增15.9%(見圖2-3)。

由圖可見,今年我國棉紗產量較往年大幅增長,棉花的下游需求較為旺盛,支撐了棉價的此波牛市。隨著秋冬季節的到來,對于紡織品的需求增加,棉價強勢地位短期難以撼動。

圖2-3:2003 年—2010 年我國棉紗月產量走勢圖

(三) 市場交易情況

1、 2010/11 年度我國328 級籽棉收購參考價明顯高于往年

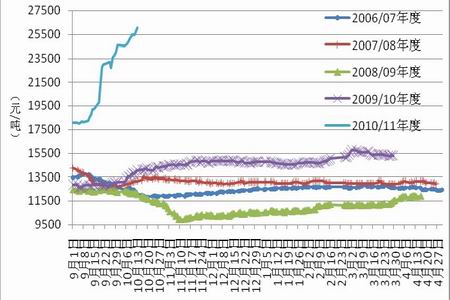

9 月份,我國2010 年新棉的采摘工作已經開始了,籽棉的收購價格成為市場關注的新的熱點。按照國內棉花收購慣例,從每年新的棉花生產年度起始之日,即:當年的9 月1 日起發布,至次年的4 月30日結束,圖2-4 為2006/07 年度至2010/11 年度9 月1 日至4 月30 日的我國328 級籽棉收購參考價走勢圖。

圖2-4:2006/07 年度至2010/11 年度我國328 級籽棉收購參考價走勢圖

由圖2-4 可見,2006 年至2009 年間,我國328 級棉籽的9 月初至10 月上旬的起始收購價格一般在2.7—3 元/斤附近波動,而且波幅較小。2006/07 年度和2008/09 年度棉花豐產,價格震蕩下行,2007/08年度和2009/10 年度棉花減產,價格震蕩走高,但最高也穩定在3.5 元/斤附近波動。2010/11 年度,全國棉花減產的形勢大體確定,產量數據還需等明年初國家統計的結果,目前,棉花價格已經大幅上漲,9 月初的起始收購參考價為4.12 元/斤,并在一個月的時間里大幅震蕩拉升,截至10 月25 日,籽棉收購參考價已經高達5.98 元/斤,逼近6 元/斤大關,仍有繼續攀升之勢。綜上可見,今年我國棉花的減產及推遲上市導致供給緊張,棉農惜售情緒較重,棉紡商購買積極,推動了籽棉收購價的上漲。

2、 截至10 月下旬,2010/11 年度我國328 級皮棉收購價超過25500 元/噸

圖2-5:2006/07 年度至2010/11 年度我國328 級籽棉收購參考價走勢圖

圖2-5 為近年來我國328 級皮棉收購價格,圖2-6 給出的是截至10 月22 日棉花期現價格走勢,從該二圖中可以看出,2007/08 年度皮棉收購價格在13500 元/噸附近波動時,棉花的現貨價格在13500—14000 元/噸附近波動,期棉價格在14000—16500 元/噸區間附近波動。當2008/09 年度皮棉收購價格在9500—12500 元/噸附近波動時,棉花的期現貨價格均在10000—14000 元/噸區間附近波動。當2009/10年度皮棉收購價格在12500—16000 元/噸附近波動時,棉花的期現貨價格均在13000—18500 元/噸附近波動。今年2010/11 年度皮棉收購價格在剛剛開始的一個月已經由17500 元/噸附近攀升至10 月25 日的26000 元/噸之上,現貨價格漲至25000 元/噸之上,期貨價格甚至攀上26000 元/噸一線,從歷年的規律來看,棉價還存在上漲的空間。

3、 鄭棉期價與中國棉花價格指數(CC Index 328)基差分析

圖2-6:鄭棉期價與中國棉花價格指數(CC Index 328)走勢圖

圖2-6為自2007年以來的鄭棉指數與中國棉花價格指數CC Index 328及其價差的走勢圖,從圖中我們可以看出,自2007年至今年上半年我國棉花的期現貨市場一直保持大體一致的走勢,今年6月中旬,鄭棉指數在國家政策調控下開始橫盤整理,而此時棉花現貨價格持續強勢,立足18000點,不斷攀高,期現價差逐步拉大。8月末開始,期現棉價雙雙飛漲,價差向0點附近震蕩回歸。可見,鄭棉價格的飛漲并非空洞的炒作使然,我國今年棉花的減產造成的棉花供應的短缺以及需求的愈發旺盛造成了棉紡企業以及投資者對棉花供需的憂慮更值得關注,現貨價格堅挺。

4、 截至10 月22 日,鄭棉指數成交量及持倉量變化情況

圖2-7:截至10 月22 日鄭棉指數成交量及持倉量走勢圖

由圖2-7 我們可以看出,10 月份以來棉花市場交投激烈,截至10 月25 日,鄭棉的月成交量超過2000 萬手,較9 月明顯增加。持倉量近49 萬手,較9 月末增長近3 萬手。成交量維持高位,表現了投資者參與活躍,持倉量維持較高值,顯示出投資者對棉價強勢信心飽滿。棉市的放量增倉支撐了棉價的走強。

三、 綜合評盤及走勢分析

總的來看,目前我國棉花采摘工作已經進行了一段時間,多數地區的籽棉已經進入銷售階段,籽棉的收購價格大幅上漲,往年籽棉收購初期的價格一般在3 元/斤左右,而今年的初始價格就高于4 元/斤,并快速增長至近6 元/斤。籽棉的收購價格一般至采摘末期就能夠企穩,今年的籽棉價格的震蕩平臺將要展現眉目,將直接影響未來的棉花價格。10 月中下旬大范圍的大風降溫降水天氣引發的對于今年棉花產量的擔憂,對棉價在基本面起到了良好的支撐。截至10 月20 日棉花拋儲工作全部完成,成交價格大漲40%,拋儲一方面在一定程度上緩解了棉花市場的供應壓力,但棉紡企的積極購買引發了市場對于棉花供應緊張的擔憂。同時,國家接連開會聲明要調控棉價,打擊棉市惡性投機行為,面對價格的飆漲,

鄭州商品交易所也調高了鄭棉期貨的保證金及漲跌停板幅度,卻無力撼動棉價上漲的勢頭。我國第三季度經濟數據的公布,食品價格上漲,勞動力成本、原材料價格的相應的提高,進一步助推了棉價的走高。

圖3-1:截至10 月25 日鄭棉指數日K 線走勢圖

從技術上來看(圖3-1),國內鄭棉受到美棉的漲勢的提振,也表現出跳躍式震蕩走高,接連刷新歷史高點的強勁牛市。10 月8 日在國內投資者度過了國慶假期之后,對棉花的炒作熱情升溫,截至10 月25 日,投資者對棉價信心十足,參與積極,引發了鄭棉的三度漲停盤,棉價強勢地位愈發堅挺,跨越 22000元/噸一線,直達26000 元/噸的價格關口。10 月11 日 、21 日以及25 日鄭棉的跳空高開,為盤面造成了三個技術缺口,后市有回補的需求。持倉量持續增加50 余萬手,持倉量的高位頻繁震蕩,可見短線投資交易增多。目前鄭棉走勢已經遠離下方均線系統的支撐,加之多個技術缺口的客觀存在,后市有回調整理的技術需求。

棉價連續上漲至26000 元/噸之上,能否奔向30000 元/噸大關,還需關注新棉的實際減產情況以及國家能夠實施怎樣有力的調控政策。