上周,受中國央行提高存款準備金率和加息傳聞的系統性影響,國內三大油脂期貨價格持續回落后,略有反彈,走勢符合我們11月15日周報的判斷。上周五,豆油1109合約價格收于9512元/噸,棕櫚油1109合約價格收于8830元/噸,菜籽油1105合約價格收于9644元/噸。在中國股市恐慌性拋盤和其他期貨品種大幅下挫的背景下,油脂期價盤中恐慌程度超過了我們的謹慎性預期,豆油1109合約盤中最低價為9100元/噸,低于我們的預測下限400元/噸,棕櫚油1109合約盤中最低價為8352元/噸,低于我們的預測下限248元/噸,菜籽油1105合約盤中最低價為9310元/噸,低于我們的預測下限190元/噸。但周五收盤價均在我們預測區間的上方,對周三和周四的非理性下跌進行了修正。慶幸的是,我們對可能發生的恐慌性下跌和報復性反彈已經有所預期,并在周三早報中及時提醒了投資者勿盲目抄底,在周三大幅下挫后,在周四早報中提醒投資者不要盲目殺跌。

11月17日早報:短期看,隔夜美盤黃豆和豆油大幅下挫,馬來西亞棕櫚油跌幅近3%。由此來看,油脂期價快速上漲勢頭已經被綜合調控措施有效遏制。我們的建議是逢反彈以輕倉逢高放空為主,但勿盲目殺跌。根據我們長期對油脂期價波動規律的研究,盲目追高和盲目殺跌都是風險最大的投資策略。此外,我們對喜歡抄底的投資者一個中肯的建議,在貨幣政策轉向后,油脂期價大周期拐點已經初步具備條件-見11月15日油脂周報,在油脂期價高位區域無底可言。因此,即使是搶反彈,也是日內操作為宜,不宜隔夜。

11月18日早報:因為,據我們近幾周的研究表明,油脂期價明顯領先于美盤豆油期價和馬來西亞棕櫚油期價波動。這樣看來,受棉花和玉米價格監管的影響,油脂期價也受到較大影響。建議風險厭惡型投資者保持觀望態度,畢竟政策與市場博弈期,期價波動無序性較高,難以把握。對于風險極其偏好型投資者,我們建議反彈后,輕倉逢高放空,在累計跌幅已經達到1100點時,盲目殺跌也是不可取的。

最重要的是,油脂期價處于政策和市場博弈期-見11月15日周報,且無序震蕩是博弈期價格波動的典型特征。上周的行情充分表明了油脂期價波動巨大主要是由博弈時期投資者情緒不穩定性造成的。此時,油脂產量、庫存量和消費量等基本面數據對油脂期價波動并無實質性影響。系統性因素和投資者情緒是決定油脂期價波動的最主要原因。正是基于這種判斷,我們在11月19日早報中建議投資者輕倉和觀望,并且一再勸告投資者要輕倉謹慎操作,勿盲目追漲殺跌。本周周報主要討論去除流動性泡沫后油脂期價的合理區間,分析中國政府政策調控下油脂期價可能的運動方向,并從內外價差、期現價差、壓榨利潤等短期因素給短線投資者提供一些建議

二、去除流動性泡沫后油脂期價合理區間估計

目前,油脂期價仍處于中美貨幣政策、中國政府與市場的雙重博弈期,且在本周這種博弈有所加強,因中國央行再次提高存款準備金率。眾所周知的是,9月17日至11月10日油脂期價接連大幅上漲是由中國流動性寬松和美國二次量化寬松的貨幣政策預期所導致。央行11月10宣布提高存款準備金率,11月19日宣布再提高存款準備金率。至少中國流動性寬松態勢已經有所轉變,且接連提高存款準備金率也對流入的熱錢有所吸收。美國二次量化寬松預期早已被市場充分吸收,從美元近期的大幅反彈可以得到印證。

既然油脂期價的這波上漲是由充裕的流動性及其預期所導致的,那么流動性寬松的態勢得以改變后,油脂期價理應回到流動性預期出現前的波動區間。9月上旬,油脂期價一直在8月16日高點壓制下小幅波動,原因來自于預期的大豆豐產和季節性回調的壓力。后來,在棉花減產、玉米庫存降低、天然橡膠減產和流動性寬松的整個市場背景下,油脂期價拒絕了季節性回調,一舉突破前期高點并創了金融危機后的新高,最終達到了61.8%的黃金分割線位臵,接著在中國貨幣政策轉向的系統性影響下,一周之內回落了1000元/噸之多。

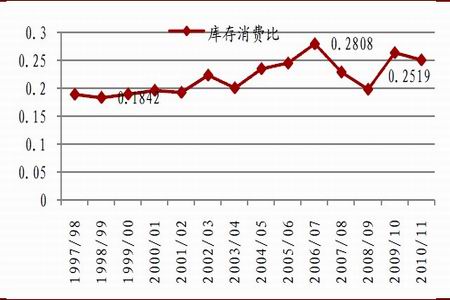

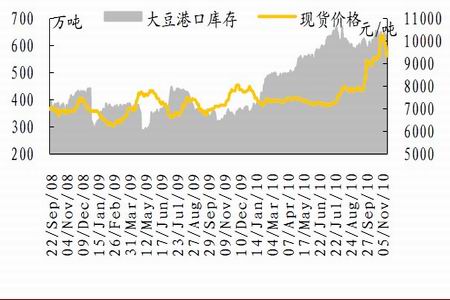

不考慮貨幣因素對油脂期價的影響,只考慮油脂自身的基本面因素,即:12月份是油脂的需求旺季;美國農業部連續三次調低大豆期末庫存和豆油期末庫存,并在11月9日供需報告中調高了世界豆油期末庫存;中國大豆港口庫存一直處于600至650萬噸的水平,遠高于2009年同期水平;世界棕櫚油產量和期末庫存11月預測值較之10月份略有提高;中國政府開始食用油拋儲,增加市場短期供應。圖1至圖4為世界油籽油脂供需的部分數據,基本反映了2010/11年度世界油脂的基本面情況。

圖1:世界大豆庫存消費比年度預測值走勢圖

圖2:世界豆油庫存消費比月度預測值走勢圖

圖3:世界棕櫚油庫存消費比月度預測值走勢圖

圖4:中國大豆港口庫存與豆油價格走勢圖

從圖1至圖4可以看出,世界主要油籽油脂供需不能算是緊缺,只是較之2010年上半年略有減少。從本輪油脂期價上漲中也能看出,每次上漲400至600點,均回調400點左右,然后再突破新高繼續上行。這與棉花、白糖等供需缺口較大品種持續上漲有一定的區別。如果中國貨幣政策從適度寬松轉向穩健后,流動性持續緊縮能夠起到實質性作用,貨幣條件回歸到金融危機前的常態水平,那么豆油期價將回歸到8000元/噸左右的水平,棕櫚油期價將回歸到7000元/噸左右的水平,菜籽油將回歸到8500元/噸左右的水平。如果中國貨幣政策緊縮難敵美國量化寬松政策的影響,那么油脂期價仍受到流動性充足的支撐,難以回歸常態水平。此外,原油價格遠未達到金融危機前140美元的水平,而當時豆油期價為14000元/噸的歷史高位,因此短期內能源消費需求不能夠持續拉高食用油脂價格。

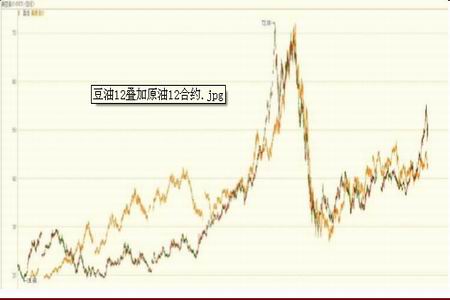

圖5:美豆油12合約與美原油12合約疊加圖

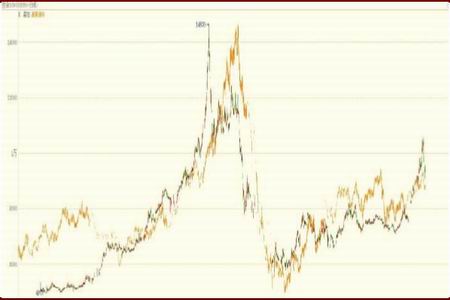

圖6:DCE豆油1109合約與美原油09合約疊加圖

從圖5和圖6中可以看出,美原油期貨價格波動區間仍未超過100美元。從能源消費視角來看,按照此前的比例,DCE豆油期貨價格在8000至9000元/噸的水平波動是比較合理的。總的來說,即使考慮農產品實際價格在長期保持持續上漲趨勢—見10月25日周報第二點,但兩個月之內上漲50%還是得不到實體經濟支持的,2007年油脂期價的偏離持續上漲的通道,最終油脂期價被2008年的金融危機所修正,因此在中國央行持續貨幣緊縮的假設下,油脂期價將回歸到合理區間水平,其中豆油期價有望回到8000元/噸左右的水平。