1、USDA報(bào)告低于預(yù)期,美棉上行乏力

本周(1.10-1.13日),由于缺乏新的基本面消息提振,美棉先揚(yáng)后抑,上行略顯乏力。周初,在市場(chǎng)預(yù)期美國(guó)農(nóng)業(yè)部報(bào)告利好的前提下,基金及投機(jī)買盤入場(chǎng)做多,周二美棉更是封至漲停。但是,之后實(shí)際報(bào)告不及預(yù)期導(dǎo)致美棉下挫,截止至1月13日,指標(biāo)3月合約收于144.06美分,較上周五上漲2.85%。

2、基本面轉(zhuǎn)好還需時(shí)日,鄭棉延續(xù)震蕩

本周,鄭棉在經(jīng)歷了上周的短期上行之后,鄭棉在29000點(diǎn)附近維持震蕩走勢(shì)。雖然,下游紗線銷售有轉(zhuǎn)好跡象,但是并未全面復(fù)蘇,所以鄭棉在盤整等待新的基本面指引。

二、USDA報(bào)告中性,美棉簽約維顯清淡

1、USDA報(bào)告未調(diào)中國(guó)供需, 全球庫(kù)存小幅下調(diào)

1月12日,美國(guó)農(nóng)業(yè)部公布了最新的棉花供求報(bào)告。雖然沒有對(duì)中國(guó)的供需做出調(diào)整,但是將全球情況做出了一定調(diào)整。其中,產(chǎn)量被調(diào)低了1.6萬噸至2538.2萬噸,并且調(diào)低了期末庫(kù)存12.3萬噸至932.6萬噸,但是調(diào)高了消費(fèi)量7.2萬噸至2538.2萬噸。總體上來看,此報(bào)告偏于中性,普遍低于市場(chǎng)預(yù)期,這也拖累了近期美棉的走勢(shì),在沒有新利好的基本面推動(dòng)下,美棉很難再次強(qiáng)勢(shì)上行。

表1.全球棉花供需平衡表

| 項(xiàng)目 | 國(guó)別 | Aug-07 | Sep-08 | Oct-09 | Nov-10 | |

| 1月預(yù)測(cè) | 較12月 | |||||

| 中國(guó) | 805.6 | 799.1 | 696.7 | 653.2 | 0 | |

| 產(chǎn)量 | 全球 | 2605.8 | 2331.9 | 2210.9 | 2513.8 | -1.6 |

| 中國(guó) | 1110.4 | 958 | 1088.6 | 1023.3 | 0 | |

| 消費(fèi) | 全球 | 2685.2 | 2393.8 | 2580.5 | 2538.2 | 7.2 |

| 中國(guó) | 251 | 152.3 | 237.4 | 326.6 | 0 | |

| 進(jìn)口 | 全球 | 848.2 | 653.7 | 781.1 | 834.4 | -7.3 |

| 中國(guó) | 446.4 | 487 | 331.9 | 287.9 | 0 | |

| 期末庫(kù)存 | 全球 | 1322.2 | 1317.7 | 954.6 | 932.6 | -12.2 |

資料來源:USDA,中期研究院

2、美棉簽約量延續(xù)圣誕前清淡局面

據(jù)美國(guó)農(nóng)業(yè)部(USDA)公布,12.31-1.6一周美國(guó)凈簽約出口本年度陸地棉26127噸,前一周為負(fù)的9253噸,較近四周平均值減18%;裝運(yùn) 60804噸,較前周減8%,較近四周平均值減9%;凈簽約出口本年度皮馬棉3379噸,裝運(yùn)3402噸;此外凈簽約出口11/12年度陸地棉47922 噸及皮馬棉3674噸。當(dāng)周中國(guó)凈簽約進(jìn)口本年度陸地棉為6418噸,裝運(yùn)19799噸;簽約本年度皮馬棉1928噸,裝運(yùn)703噸。另凈簽約下年度陸地棉31457噸及皮馬棉2812噸。

三、國(guó)內(nèi)下游基本面看好,紗線價(jià)格堅(jiān)挺

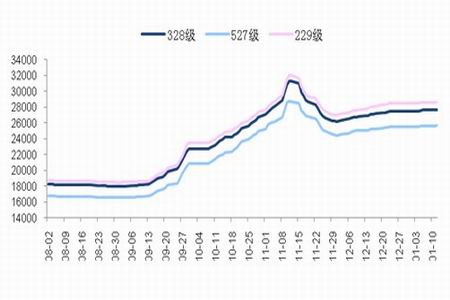

1、紡企節(jié)前補(bǔ)庫(kù)意愿增強(qiáng),棉價(jià)穩(wěn)步攀升

為了迎接春節(jié)后的紡織旺季,紡企已經(jīng)進(jìn)入傳統(tǒng)補(bǔ)庫(kù)期,多數(shù)企業(yè)都有節(jié)前補(bǔ)貨意愿,但是報(bào)價(jià)普遍較低,成交情況一般。但是這對(duì)于棉花現(xiàn)貨價(jià)格也構(gòu)成了較強(qiáng)支撐,中國(guó)棉花價(jià)格指數(shù)(328級(jí))穩(wěn)步上升,較上周上漲69元/噸。隨著美棉的上漲,也使進(jìn)口棉的價(jià)格優(yōu)勢(shì)有所減弱,所以國(guó)內(nèi)棉花現(xiàn)貨商對(duì)于后市的上漲預(yù)期仍然抱有信心。

圖1: 棉花現(xiàn)貨價(jià)格走勢(shì)

2、紗線未來看漲,報(bào)價(jià)小幅上調(diào)

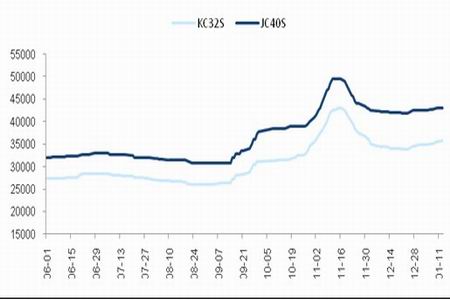

目前下游棉紗線的銷售情況雖然沒有全面好轉(zhuǎn),但是部分大廠近期的訂單量有所增加。紡織企業(yè)對(duì)于紗線節(jié)后的銷售情況仍然保持樂觀,這也對(duì)棉紗價(jià)格構(gòu)成支撐,KC32s 和 JC40s的成交價(jià)格都有小幅上漲。

圖2: 棉紗線價(jià)格走勢(shì)

四、鄭棉稍作整理,后市依然看多

從技術(shù)面看,鄭棉各均線依然保持多頭態(tài)勢(shì)。從周線看,5日均線上穿10日均線,但MACD指標(biāo)顯示鄭棉有階段性走弱跡象,而且成交量的萎縮也顯示市場(chǎng)資金對(duì)于鄭棉的關(guān)注度有所降低,預(yù)計(jì)后市鄭棉將繼續(xù)在29000點(diǎn)附近震蕩,并等待基本面全面轉(zhuǎn)好的指引。建議前期獲利多單可繼續(xù)持倉(cāng),第一目標(biāo)位在30000點(diǎn),但是謹(jǐn)慎者可選擇減倉(cāng),等鄭棉回落至28500點(diǎn)下方加倉(cāng)。對(duì)于空頭來說,期價(jià)上行至30000點(diǎn)可試空。