2010 年,國(guó)內(nèi)外油脂市場(chǎng)先抑后揚(yáng),前期受全球大豆增產(chǎn)壓力震蕩筑底,后期受宏觀面通脹壓力逐步顯現(xiàn),基本面需求反彈的推動(dòng),完美突破震蕩區(qū)間,走出底部不斷上移的反彈行情。從國(guó)內(nèi)外油脂市場(chǎng)走勢(shì)來(lái)看,2010 年行情大致可以劃分為4 個(gè)階段。

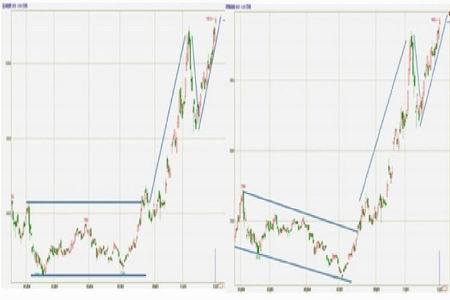

DEC 豆油和棕櫚油指數(shù)日線圖

第一階段(1 月至8 月):全球大豆大幅增產(chǎn)壓力下震蕩筑底

2010 年上半年,全球經(jīng)濟(jì)復(fù)蘇步伐緩慢,多國(guó)都面臨經(jīng)濟(jì)刺激與通脹控制的兩難選擇,歐盟債務(wù)危機(jī)形勢(shì)的轉(zhuǎn)換對(duì)美元的影響也傳導(dǎo)到商品市場(chǎng),在經(jīng)濟(jì)復(fù)蘇前景仍不明朗、美元震蕩的大背景下,商品市場(chǎng)整體呈現(xiàn)震蕩走勢(shì)。基本面供應(yīng)方面面臨2009/10 年度美豆大幅增產(chǎn),南美大豆豐產(chǎn)預(yù)期的利空因素的壓制,需求方面受上半年國(guó)內(nèi)養(yǎng)殖業(yè)虧損,蛋白粕需求疲弱,油廠挺價(jià)策略等因素的影響,油脂表現(xiàn)疲弱,但國(guó)內(nèi)收儲(chǔ)政策為油脂市場(chǎng)提供良好的底部支撐。

第二階段(9 月至11 月初):豐產(chǎn)因素消化,通脹因素推動(dòng),迎來(lái)季節(jié)性反彈

7 月以來(lái),由于部分國(guó)家小麥大幅減產(chǎn)引發(fā)全球糧食危機(jī)擔(dān)憂,小麥、玉米等基礎(chǔ)農(nóng)產(chǎn)品價(jià)格大幅飆升,并導(dǎo)致美豆美玉米比價(jià)降至歷史低位。9 月,隨著全球大豆豐產(chǎn)壓力逐步消化,在季節(jié)性消費(fèi)需求、馬來(lái)西亞棕櫚油增產(chǎn)受限、美豆、美玉米比價(jià)關(guān)系修正需求、以及國(guó)內(nèi)通脹壓力不斷加大等因素的推動(dòng)下,國(guó)內(nèi)外油脂市場(chǎng)突破震蕩區(qū)間強(qiáng)勢(shì)上漲,創(chuàng)下自2008 年金融危機(jī)后的反彈高點(diǎn)。

第三階段(11 月):政策調(diào)控壓力下期價(jià)回落

9 月、10 月國(guó)內(nèi)CPI 指數(shù)不斷攀升,為抑制物價(jià)過(guò)度上漲,國(guó)內(nèi)政策調(diào)控呼聲不斷加強(qiáng);交易所也頻繁出臺(tái)抑制期貨市場(chǎng)過(guò)度投機(jī)的管理辦法。在政策壓力下,持續(xù)上漲的油脂價(jià)格應(yīng)聲回落。

第四階段( 12 月):政策壓力緩解,拉尼娜天氣炒作,期價(jià)創(chuàng)下年內(nèi)高點(diǎn)

12 月前期在政策壓力下油脂市場(chǎng)呈現(xiàn)外強(qiáng)內(nèi)弱格局。拉尼娜天氣損及阿根廷大豆種植成為推動(dòng)CBOT 豆類市場(chǎng)上漲的主導(dǎo)因素,馬來(lái)西亞棕櫚油增產(chǎn)前景不佳,原油強(qiáng)勁反彈等都為油脂繼續(xù)走高提供動(dòng)力,而國(guó)內(nèi)在輸入性成本推動(dòng)下,政策調(diào)控效果受限,期價(jià)再度反彈至年內(nèi)高點(diǎn)。

二、基本面及影響因素分析

(一) 宏觀經(jīng)濟(jì):流動(dòng)性充裕,通脹壓力逐步顯現(xiàn)

為應(yīng)對(duì)全球金融危機(jī),2009 年全球各國(guó)一致采用了寬松的貨幣政策并注入救市資金,2010年全球貨幣政策導(dǎo)向各國(guó)則發(fā)生分化。美國(guó)、歐盟、日本等發(fā)達(dá)經(jīng)濟(jì)體維持低利率的寬松貨幣政策,美國(guó)還啟動(dòng)了第二輪6000 億美元的量化寬松;而印度、中國(guó)、巴西等新興經(jīng)濟(jì)體已經(jīng)開(kāi)始逐步調(diào)整貨幣政策。目前,全球經(jīng)濟(jì)復(fù)蘇步伐仍不穩(wěn)健,但大量注入的流動(dòng)性所產(chǎn)生的通脹壓力卻在逐步顯現(xiàn),新興經(jīng)濟(jì)體還將面臨先于發(fā)達(dá)經(jīng)濟(jì)體收緊貨幣政策出現(xiàn)利差造成的熱錢涌入問(wèn)題,繼而間接削弱了貨幣政策控制流動(dòng)性的效果。在全球需求并未全面啟動(dòng),但流動(dòng)性泛濫的大背景下,大宗商品的金融屬性使其成為資金追捧的對(duì)象,并最終推高商品價(jià)格。

(二) 全球油脂油料供需狀況

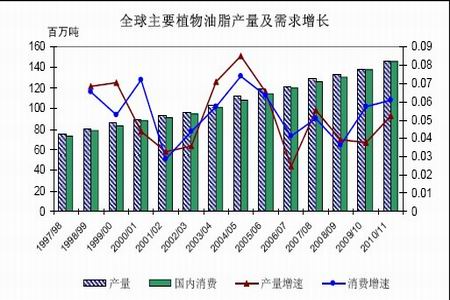

1. 全球植物油需求增長(zhǎng)快于供應(yīng)增長(zhǎng),供需形勢(shì)不容樂(lè)觀

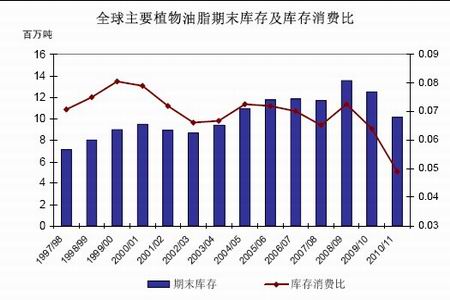

根據(jù)美國(guó)農(nóng)業(yè)部供需報(bào)告顯示,自1997/98 年度以來(lái),全球主要植物油產(chǎn)量及需求持續(xù)增長(zhǎng),但平均產(chǎn)量增幅低于需求增幅。受金融危機(jī)影響,2008/09 年度全球植物油消費(fèi)需求萎縮,產(chǎn)量增長(zhǎng)略高于需求增長(zhǎng),但隨著全球經(jīng)濟(jì)的緩慢恢復(fù),2009/10 年度全球植物油消費(fèi)需求快速恢復(fù),較上一年度增長(zhǎng)5.73%,而年度產(chǎn)量增幅僅為3.78%,產(chǎn)量增幅明顯偏低。受需求增速超過(guò)產(chǎn)量增速的影響,2009/10 年度全球油脂期末庫(kù)存較2008/09 年度下降104 萬(wàn)噸,庫(kù)存消費(fèi)比也降至歷史的低點(diǎn),全球油脂供需趨于緊張。根據(jù)美國(guó)農(nóng)業(yè)部報(bào)告顯示,2010/11 年度全球植物油總產(chǎn)量預(yù)計(jì)為1.4591 億噸,較上一年度增長(zhǎng)5.24%,報(bào)告還預(yù)測(cè)2010/11 年度全球植物油消費(fèi)量將達(dá)到1.4601 億噸,增長(zhǎng)837 萬(wàn)噸,增幅達(dá)到6.08%,其中食用消費(fèi)和工業(yè)消費(fèi)分別增長(zhǎng)4.61%和11.65%,出口需求增長(zhǎng)4.6%達(dá)到6007 萬(wàn)噸,較上年增長(zhǎng)263 萬(wàn)噸。由于消費(fèi)需求強(qiáng)勁增長(zhǎng),但產(chǎn)量增長(zhǎng)略低,2010/11 年度全球植物油脂將出現(xiàn)產(chǎn)不足需的局面,全球植物油期末庫(kù)存因此將較上一年度急降19.08%至1010 萬(wàn)噸,為2004/05 年度以來(lái)的最低水平,庫(kù)存消費(fèi)比也較2009/10 年度再降2.38 個(gè)百分點(diǎn),全球油脂供需狀況進(jìn)一步惡化。

全球主要植物油脂產(chǎn)量及需求增長(zhǎng)

全球主要植物油脂期末庫(kù)存及庫(kù)存消費(fèi)比

2. 菜籽油供需狀況驟然轉(zhuǎn)緊,棕櫚油供需失衡

美國(guó)農(nóng)業(yè)部預(yù)測(cè)2010/11 年度全球豆油產(chǎn)量為4196 萬(wàn)噸,較上一年度增產(chǎn)321 萬(wàn)噸,增幅達(dá)到8.28%。2010/11 年度全球豆油消費(fèi)需求保持剛性增長(zhǎng)勢(shì)頭,年度消費(fèi)需求將達(dá)到4167 萬(wàn)噸,較上年增幅達(dá)到9.34%。此外,2010/11 年度全球豆油出口需求強(qiáng)勁增長(zhǎng)55 萬(wàn)噸,增幅達(dá)到6.04%。消費(fèi)需求剛性增長(zhǎng),出口需求強(qiáng)勁,但產(chǎn)量整體弱于需求增長(zhǎng),導(dǎo)致全球豆油期末庫(kù)存下降19 萬(wàn)噸,庫(kù)存消費(fèi)比也降至5.43%,為歷史的最低水平,全球豆油供需狀況進(jìn)一步趨緊。

2010/11 年度全球菜籽油產(chǎn)量預(yù)計(jì)為2265 萬(wàn)噸,較上年增產(chǎn)33 萬(wàn)噸,增幅為1.48%,但消費(fèi)需求將增加119 萬(wàn)噸至2340 萬(wàn)噸,2010/11 年度全球菜籽油將面臨75 萬(wàn)噸的供需缺口,庫(kù)存消費(fèi)比由2009/10 年度的5.7%陡降至2.94%,供需狀況驟然轉(zhuǎn)緊。

2009/10 年度全球棕櫚油受厄爾尼諾天氣的不利影響,產(chǎn)量增速明顯放緩,僅較上一年度增長(zhǎng)2%,而全球棕櫚油消費(fèi)需求增幅達(dá)到5.07%。2010/11 年度全球棕櫚油產(chǎn)量將有所恢復(fù),預(yù)計(jì)產(chǎn)量將達(dá)到4791 萬(wàn)噸,較上年度增加216 萬(wàn)噸,但受強(qiáng)勁的工業(yè)消費(fèi)需求帶動(dòng),全球棕櫚油費(fèi)需求預(yù)計(jì)將達(dá)到4820 萬(wàn)噸,較上年度提高351 萬(wàn)噸,全球棕櫚油將在20 年內(nèi)首次出現(xiàn)供需失衡的局面。椐馬來(lái)西亞棕櫚油局的統(tǒng)計(jì)數(shù)據(jù)顯示,2010 年1-11 月馬來(lái)西亞棕櫚油產(chǎn)量為1576 萬(wàn)噸,低于去年同期的1604 萬(wàn)噸,而12 月是馬來(lái)西亞棕櫚油低產(chǎn)期,2010 年馬來(lái)西亞棕櫚油減產(chǎn)基本已成定局。市場(chǎng)預(yù)期2011 年馬來(lái)西亞棕櫚油產(chǎn)量將有所恢復(fù),但1-4 月馬來(lái)西亞棕櫚油仍處于產(chǎn)量低谷期,產(chǎn)量恢復(fù)將推遲至4 月后。

全球主要植物油脂期末庫(kù)存及庫(kù)存消費(fèi)比

總體來(lái)看,全球三大植物油剛性需求保持強(qiáng)勁增長(zhǎng)勢(shì)頭,但由于產(chǎn)量增長(zhǎng)相對(duì)有限,導(dǎo)致主要植物油期末庫(kù)存下降,供需趨緊甚至供需失衡的局面顯現(xiàn)出2010/11 年度全球植物油供需形勢(shì)惡化。

(三) 國(guó)內(nèi)油脂油料供需狀況

1. 國(guó)內(nèi)大豆進(jìn)口數(shù)量再創(chuàng)紀(jì)錄,豆油供應(yīng)對(duì)外依存度進(jìn)一步提高

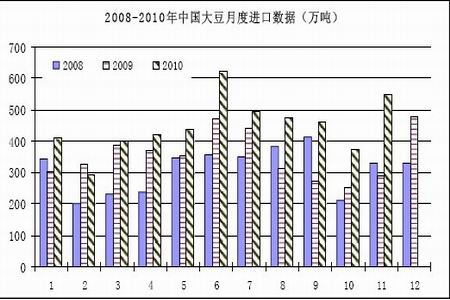

國(guó)家糧油信息中心于2010 年12 月發(fā)布的油脂油料市場(chǎng)供需狀況月報(bào)顯示,中國(guó)2009/10年度共計(jì)進(jìn)口大豆5033.8 萬(wàn)噸,較上一年度增加924 萬(wàn)噸,再創(chuàng)大豆進(jìn)口數(shù)量的歷史天量。根據(jù)糧油信息中心報(bào)告,預(yù)測(cè)2009/10 年度中國(guó)進(jìn)口大豆榨油消費(fèi)量將達(dá)到4600 萬(wàn)噸,占我國(guó)年度5000 萬(wàn)噸大豆壓榨需求總量的92%。2009/10 年度中國(guó)豆油供給量將達(dá)到1066.4 萬(wàn)噸,其中國(guó)內(nèi)壓榨大豆豆油產(chǎn)量為915 萬(wàn)噸,進(jìn)口豆油151.4 萬(wàn)噸。按進(jìn)口大豆折油計(jì)算成豆油,國(guó)內(nèi)豆油對(duì)外依存度已高達(dá)95%以上。中國(guó)是全球最大的大豆和豆油進(jìn)口國(guó),大豆進(jìn)口占全球貿(mào)易的55%以上,占全球貿(mào)易的高份額使中國(guó)對(duì)國(guó)際油脂油料市場(chǎng)的影響加大,但過(guò)高依賴國(guó)際市場(chǎng),也使得國(guó)內(nèi)市場(chǎng)更多地受到原料輸入性成本變化的影響,通過(guò)供需或價(jià)格調(diào)控影響國(guó)內(nèi)市場(chǎng)的余地卻相對(duì)受到局限。

2 0 0 8 - 2 0 1 0 年中國(guó)大豆月度進(jìn)口數(shù)據(jù)(萬(wàn)噸)

國(guó)家糧油信息中心預(yù)測(cè)2010/11 年度中國(guó)仍將保持強(qiáng)勁的大豆進(jìn)口需求,預(yù)計(jì)大豆進(jìn)口數(shù)量將達(dá)到5400 萬(wàn)噸,其中進(jìn)口大豆壓榨量將達(dá)到5200 萬(wàn)噸。2010/11 年度預(yù)計(jì)中國(guó)豆油進(jìn)口將較2009/10 年度提高50 萬(wàn)噸至200 萬(wàn)噸,國(guó)內(nèi)豆油供應(yīng)總量將達(dá)到1242 萬(wàn)噸,但由于進(jìn)口大豆仍是國(guó)內(nèi)大豆榨油消費(fèi)的主力軍,國(guó)內(nèi)豆油供應(yīng)的對(duì)外依存度仍將維持高位。

盡管2009/10 年度中國(guó)大豆進(jìn)口數(shù)量再創(chuàng)歷史紀(jì)錄,達(dá)到5033.8 萬(wàn)噸,但由于2010 年進(jìn)口豆油價(jià)格與國(guó)內(nèi)持續(xù)倒掛,以及阿根廷豆油進(jìn)口檢疫措施的影響,2009/10 年度豆油進(jìn)口量較上一年度急降102 萬(wàn)噸至151 萬(wàn)噸,如果將進(jìn)口大豆全部折合成豆油,2009/10 年度中國(guó)豆油供應(yīng)量?jī)H較上年增長(zhǎng)34 萬(wàn)噸,折合成大豆不足200 萬(wàn)噸,遠(yuǎn)低于924 萬(wàn)噸的大豆進(jìn)口增量,可見(jiàn)天量的大豆進(jìn)口數(shù)量對(duì)國(guó)內(nèi)豆油供應(yīng)的壓力有限。

目前國(guó)家臨時(shí)收儲(chǔ)大豆的庫(kù)存仍高達(dá)500 萬(wàn)噸以上,盡管龐大的庫(kù)存對(duì)國(guó)內(nèi)豆油形成一定壓制,但由于國(guó)家一直堅(jiān)持順價(jià)拍賣的原則,國(guó)家臨時(shí)存儲(chǔ)跨省移庫(kù)大豆的拍賣底價(jià)再加上運(yùn)費(fèi)和損耗實(shí)際成本已達(dá)到 4170 元/噸,高于當(dāng)前國(guó)內(nèi)大豆分銷價(jià)格,市場(chǎng)缺乏參與拍賣的積極性。可以看出,國(guó)儲(chǔ)大豆順價(jià)策略更多是為抑制價(jià)格上漲,而非打壓價(jià)格,那么國(guó)儲(chǔ)庫(kù)存仍可視為隱性庫(kù)存,對(duì)高度信賴進(jìn)口大豆的豆油市場(chǎng)的供應(yīng)影響相對(duì)有限。

2. 菜籽油庫(kù)存壓力仍存,2010/11 年度產(chǎn)量前景不容樂(lè)觀

2010 年,國(guó)內(nèi)油菜籽產(chǎn)量為1260 萬(wàn)噸,較上年減產(chǎn)106 萬(wàn)噸。但為保障農(nóng)民利益,2010年政府繼續(xù)對(duì)油菜籽實(shí)行托市收購(gòu)政策,國(guó)家臨時(shí)收儲(chǔ)計(jì)劃約為500 萬(wàn)噸,加上2009 年收儲(chǔ)臨時(shí)收儲(chǔ)的數(shù)量,估計(jì)2010 年國(guó)家臨時(shí)儲(chǔ)備的菜籽油數(shù)量在240 萬(wàn)噸以上,龐大的庫(kù)存以及拋儲(chǔ)擔(dān)憂一直壓制國(guó)內(nèi)菜籽油市場(chǎng)。盡管從2010 年10 月20 日至今,國(guó)家臨時(shí)收儲(chǔ)菜籽油已拋售68.3 萬(wàn)噸,但庫(kù)存壓力仍然較大。

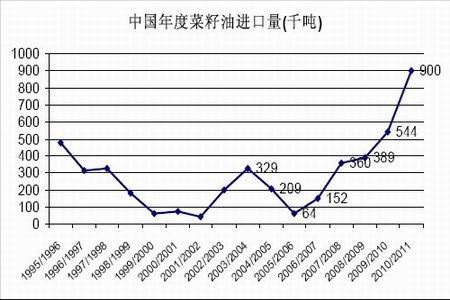

受國(guó)家臨時(shí)收儲(chǔ)政策的影響,近年來(lái)國(guó)內(nèi)可供市場(chǎng)流通的油菜籽數(shù)量相對(duì)有限。在市場(chǎng)流通量下降、進(jìn)口檢疫政策抑制油菜籽進(jìn)口、進(jìn)口菜籽油成本優(yōu)勢(shì)等因素的推動(dòng)下,國(guó)內(nèi)將菜籽油需求轉(zhuǎn)向國(guó)際市場(chǎng),菜籽油進(jìn)口量明顯增長(zhǎng)。2009/10 年度中國(guó)菜籽油進(jìn)口量達(dá)到544 千噸,創(chuàng)下菜籽油進(jìn)口量的最高紀(jì)錄。截至11 月統(tǒng)計(jì)數(shù)據(jù),2010/11 年度中國(guó)菜籽油進(jìn)口量已達(dá)到553 千噸,而上年同期僅為205 千噸,預(yù)計(jì)2010/11 年度中國(guó)菜籽油進(jìn)口量將達(dá)到900 千噸,再創(chuàng)歷史新高。

中國(guó)年度菜籽油進(jìn)口量(千噸)

目前,我國(guó)春播油菜籽的種植已經(jīng)完成,農(nóng)業(yè)部農(nóng)情調(diào)查組估計(jì)2011 年油菜籽播種面積較上年有所增加,如果單產(chǎn)正常,產(chǎn)量有望較2010 年增加40 萬(wàn)噸至1300 萬(wàn)噸。但行業(yè)調(diào)查數(shù)據(jù)顯示2011 年油菜籽產(chǎn)量形勢(shì)并不樂(lè)觀。一方面由于種植收益低于棉花、小麥,部分產(chǎn)區(qū)油菜籽種植意愿下降,有機(jī)構(gòu)估計(jì)春播油菜籽播種面積可能下降20%左右;另一方面人工成本上漲導(dǎo)致部分地區(qū)放棄移栽模式,但撒播很難達(dá)到到移栽的單產(chǎn)水平。總體來(lái)看,2011 年國(guó)內(nèi)油菜籽增產(chǎn)前景并不樂(lè)觀。

3. 國(guó)內(nèi)外價(jià)格持續(xù)倒掛,棕櫚油進(jìn)口需求首次下滑

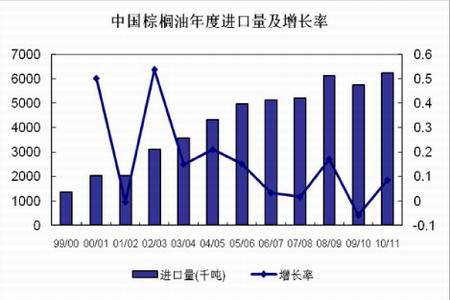

根據(jù)國(guó)家海關(guān)統(tǒng)計(jì)數(shù)據(jù),2009/10 年度中國(guó)共計(jì)進(jìn)口棕櫚油576 萬(wàn)噸,進(jìn)口量較上年減少5.85%,為自2002/03 年度以來(lái)國(guó)內(nèi)棕櫚油進(jìn)口總量首次下滑。

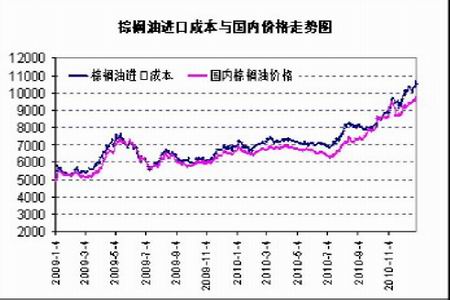

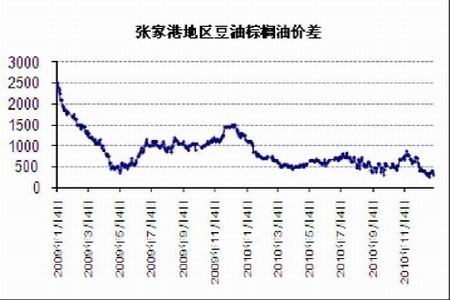

2010 年國(guó)內(nèi)豆油棕櫚油價(jià)差呈現(xiàn)縮小的趨勢(shì),價(jià)差基本處于1000 元/噸以下,價(jià)差均值僅600 元/噸,遠(yuǎn)低于往年700-1500 元/噸的價(jià)差運(yùn)行區(qū)間,豆棕價(jià)差縮小一定程度上抑制了棕櫚油的需求;另外,2010 年國(guó)內(nèi)外棕櫚油價(jià)格基本倒掛也抑制了進(jìn)口積極性。受進(jìn)口下滑影響,國(guó)內(nèi)棕櫚油庫(kù)存從60 萬(wàn)噸以上的高位持續(xù)下降,至年底一直保持20 萬(wàn)噸上下的庫(kù)存水平,庫(kù)存處于近兩年來(lái)的最低水平。庫(kù)存緊張對(duì)國(guó)內(nèi)棕櫚油價(jià)格形成良好支撐,即使在進(jìn)入冬季摻兌需求淡季后,棕櫚油仍保持強(qiáng)勢(shì)運(yùn)行,呈現(xiàn)“淡季不淡”的局面。

(四) 基金持倉(cāng)變化

CFTC 基金持倉(cāng)報(bào)告中基金持倉(cāng)通常被市場(chǎng)視為市場(chǎng)主力資金動(dòng)向的風(fēng)向標(biāo)。由于基金凈多持倉(cāng)與大宗商品價(jià)格走勢(shì)通常表現(xiàn)出較強(qiáng)的正相關(guān)性,基金凈頭寸的調(diào)整往往能反映市場(chǎng)的變化趨勢(shì)。根據(jù)CFTC 公布的基金持倉(cāng)報(bào)告顯示,2010 年,除在5 月中旬至7 月中旬間基金持有凈空頭寸外,全年基本保持凈多頭寸。自7 月下旬開(kāi)始,基金凈多持倉(cāng)持續(xù)增加,10 月基金凈多持持倉(cāng)一度達(dá)到93669 手的高位,凈多頭寸趕超2007 年全球商品大牛市時(shí)的歷史高水平,基金多單占總持倉(cāng)的比例也逼迫40%的歷史高位,基金凈多持倉(cāng)水平顯現(xiàn)出基金強(qiáng)烈的做多意愿。盡管基金凈多持倉(cāng)在達(dá)到歷史高位后有所回落,但仍處于較高的水平,基金做多意愿并未消退,而目前美豆油期價(jià)已處于自2008 年金融危機(jī)后反彈的新高,后期期價(jià)能否再創(chuàng)新高仍須關(guān)注基金動(dòng)向。

美豆油CFTC基金凈多持倉(cāng)與價(jià)格走勢(shì)

(五) 國(guó)內(nèi)政策因素

為保證農(nóng)民種植收益,促進(jìn)國(guó)內(nèi)糧食和農(nóng)業(yè)生產(chǎn),改善油料等農(nóng)產(chǎn)品自主供應(yīng)能力,近年來(lái)國(guó)內(nèi)堅(jiān)持對(duì)油菜籽和大豆實(shí)行托市收購(gòu)政策。2010 年大豆和油菜籽臨時(shí)收儲(chǔ)價(jià)格分別為1.9元/斤和1.95 元/斤,較上年收儲(chǔ)價(jià)格提高0.03 元/斤和0.1 元/斤。按油菜籽的收儲(chǔ)價(jià)格,基本確立了2010 年菜籽油8200 元/噸的政策底。

2010 年中央經(jīng)濟(jì)工作會(huì)議確定2011 年經(jīng)濟(jì)工作要把穩(wěn)定價(jià)格總水平放在更加突出的位置。從油脂油料市場(chǎng)來(lái)看,為平抑物價(jià)水平,從2010 年10 月20 日起,政府啟動(dòng)臨儲(chǔ)植物油拍賣,并恢復(fù)臨儲(chǔ)大豆拍賣。從拍賣細(xì)則來(lái)看,國(guó)家堅(jiān)持順價(jià)拍賣原則,并對(duì)參與拍賣的市場(chǎng)主體和商品用途都做出了明確規(guī)定,政策導(dǎo)向?qū)嶋H說(shuō)明了臨儲(chǔ)拍賣的目的是為控制出現(xiàn)類似于“蒜你狠”、“豆你玩”等投機(jī)行為,抑制價(jià)格過(guò)快上漲,打壓價(jià)格并非主要意圖。

三、2011 年油脂市場(chǎng)關(guān)注焦點(diǎn)

(一) 大豆玉米比價(jià)對(duì)新年度北半球大豆播種面積的影響

目前,南美大豆種植已近尾聲,后期市場(chǎng)關(guān)注焦點(diǎn)將逐步轉(zhuǎn)向北半球的大豆種植面積上。由于北半球大豆和玉米存在種植土地上的競(jìng)爭(zhēng)關(guān)系,兩者之間的種植收益比較將影響農(nóng)民種植意向的選擇。通常,大豆玉米的比價(jià)關(guān)系直接反映出兩種作物的收益水平,CBOT 大豆、玉米比價(jià)處于2.1-2.6 時(shí)兩者的收益相對(duì)保持平衡,如果比價(jià)關(guān)系低于2 時(shí),表明大豆種植收益低于玉米種植收益,農(nóng)民會(huì)更傾向于選擇種植玉米,從而使大豆種植面積下降。2010/11 年度全球油脂供需已面臨供不足需的局面,一旦大豆播種面積下降,無(wú)疑將進(jìn)一步加劇全球油脂市場(chǎng)形勢(shì)的惡化。美國(guó)農(nóng)業(yè)部將于3 月底發(fā)布農(nóng)作物種植意向報(bào)告,后期仍須高度關(guān)注。

(二) 生物能源題材仍可能風(fēng)云再起

自2008 年金融危機(jī)后國(guó)際原油價(jià)格大幅回落使油脂市場(chǎng)回歸農(nóng)產(chǎn)品本性,但從各國(guó)的生物能源政策來(lái)看,全球發(fā)展生物能源的步伐并未停息。

從歐盟的情況來(lái)看,由于生物柴油政策支持力度較大,自2004/05 年度以來(lái),菜籽油工業(yè)需求呈現(xiàn)持續(xù)增長(zhǎng)的態(tài)勢(shì),預(yù)計(jì)2010/11 年度菜籽油工業(yè)消費(fèi)需求將達(dá)到746 萬(wàn)噸,較2009/10年度增加9.54%,美國(guó)農(nóng)業(yè)部預(yù)測(cè)2010/11 年度歐盟對(duì)棕櫚油和豆油的工業(yè)消費(fèi)需求總量分別較2004/05 年度增加107 萬(wàn)噸和74 萬(wàn)噸達(dá)到210 萬(wàn)噸和115 萬(wàn)噸,較2009/10 年度增長(zhǎng)13.5%和13.86%。

受生物柴油摻混政策支持,阿根廷和巴西對(duì)豆油的工業(yè)消費(fèi)需求也呈現(xiàn)快速增長(zhǎng)的勢(shì)頭。2009/10 年度阿根廷和巴西對(duì)豆油的工業(yè)消費(fèi)需求分別為155 萬(wàn)噸和184 萬(wàn)噸,較上年度提高50 萬(wàn)噸、64 萬(wàn)噸,2010/11 年度阿根廷和巴西豆油工業(yè)需求量將再次升至188.5 萬(wàn)噸和199 萬(wàn)噸,而阿根廷和巴西國(guó)內(nèi)生物柴油的生產(chǎn)必將擠占植物油出口消費(fèi)需求,從而導(dǎo)致豆油出口下降,最終影響到全球豆油的供需格局。

馬來(lái)西亞棕櫚油供需同樣也面臨豆油工業(yè)消費(fèi)需求的問(wèn)題,馬來(lái)西亞計(jì)劃于2010/11 年度將生物柴油摻混政策由政府部門推廣到公共運(yùn)輸和私人領(lǐng)域,預(yù)計(jì)棕櫚油工業(yè)用量將增長(zhǎng)6.6%至255 萬(wàn)噸。此外,韓國(guó)近期表示將從2012 年起開(kāi)始強(qiáng)制要求實(shí)施2%的生物柴油摻混政策,中國(guó)也于年底宣布對(duì)純生物柴油產(chǎn)品減免消費(fèi)稅政策。從全球生物柴油發(fā)展勢(shì)頭以及各國(guó)生物柴油的政策支持來(lái)看,植物油工業(yè)消費(fèi)需求增長(zhǎng)已很難避免,工業(yè)消費(fèi)需求將增強(qiáng)植物油的工業(yè)品屬性,并被賦予更強(qiáng)的金融屬性,國(guó)際能源價(jià)格的上漲可能再次引發(fā)油脂價(jià)格的颮升。

(三) 全球油籽主產(chǎn)區(qū)天氣仍有望催生油脂市場(chǎng)階段性行情

天氣因素歷來(lái)是油脂市場(chǎng)的重要炒作題材,2011 年天氣因素仍可能推動(dòng)油脂市場(chǎng)風(fēng)生水起。自2010 年11 月以來(lái),拉尼娜天氣使東南亞地區(qū)暴雨不斷,導(dǎo)致棕櫚油收割受阻并損及棕櫚油產(chǎn)量。盡管干旱對(duì)棕櫚油產(chǎn)量的影響更甚于降雨,但如果遭遇10 周以上的強(qiáng)降雨天氣仍會(huì)對(duì)棕櫚油后期產(chǎn)量造成實(shí)質(zhì)性影響。目前棕櫚油行業(yè)人士預(yù)計(jì)下半年棕櫚油產(chǎn)量才會(huì)出現(xiàn)明顯增長(zhǎng)。而拉尼娜天氣導(dǎo)致阿根廷大豆減產(chǎn)的可能性則更大。根據(jù)美國(guó)海洋局的預(yù)報(bào)顯示,拉尼娜天氣可能持續(xù)到2011 年上半年才能結(jié)束,一旦在南美大豆生長(zhǎng)期出現(xiàn)持續(xù)干旱天氣,南美大豆產(chǎn)量將令人堪憂。近期阿根廷交易所因擔(dān)憂拉尼娜天氣對(duì)大豆種植的影響下調(diào)2010/11 年度產(chǎn)量預(yù)期。盡管美國(guó)農(nóng)業(yè)部報(bào)告12 月維持對(duì)阿根廷大豆產(chǎn)量5200 萬(wàn)噸的預(yù)測(cè)值,但鑒于前期阿根廷大豆的種植進(jìn)度以及降雨情況,1 月美國(guó)農(nóng)業(yè)部下調(diào)阿根廷大豆產(chǎn)量預(yù)期的可能性加大大,如果下調(diào)產(chǎn)量必將加劇市場(chǎng)對(duì)植物油供需失衡的擔(dān)憂。

(四) 政策導(dǎo)向仍將影響油脂行情

自2008 年以來(lái),國(guó)家臨時(shí)收儲(chǔ)、臨儲(chǔ)拍賣、進(jìn)出口政策等政策性因素成為影響油脂油料市場(chǎng)的重要因素。2010 年國(guó)家繼續(xù)對(duì)大豆和油菜籽實(shí)施收儲(chǔ)政策,但收儲(chǔ)政策對(duì)油脂市場(chǎng)的影響仍將呈現(xiàn)出雙韌箭的兩面性。一方面收儲(chǔ)政策將再次為國(guó)內(nèi)油脂油料市場(chǎng)提供了強(qiáng)大的底部支撐,但自2008 年實(shí)施收儲(chǔ)以來(lái),國(guó)儲(chǔ)大豆還有近500 萬(wàn)噸的庫(kù)存,國(guó)儲(chǔ)菜籽油的庫(kù)存可能高達(dá)240 萬(wàn)噸(其中2010 年國(guó)家計(jì)劃收儲(chǔ)的油菜籽為500 萬(wàn)噸,具體數(shù)據(jù)尚不明確),龐大的國(guó)儲(chǔ)庫(kù)存仍對(duì)油脂油料市場(chǎng)形成壓制作用。此外,在2010 年末國(guó)內(nèi)物價(jià)壓力加大時(shí),市場(chǎng)傳言的行政措施成為壓制價(jià)格的利器,盡管行政措施很難改變商品的供需關(guān)系,也改變不了商品價(jià)格的運(yùn)行趨勢(shì),但短期內(nèi)對(duì)價(jià)格的影響作用仍不可忽視。

四、2011 年油脂市場(chǎng)行情展望

2011 年,國(guó)內(nèi)貨幣政策調(diào)整的效果將逐步顯現(xiàn),但上半年仍將面臨較大的通脹壓力。而發(fā)達(dá)經(jīng)濟(jì)體量化寬松和低利率政策注入巨量流動(dòng)性后,已開(kāi)始初現(xiàn)通脹的端倪,全球面臨通脹威脅可能已難避免。發(fā)達(dá)經(jīng)濟(jì)體的通貨膨脹將推動(dòng)國(guó)際商品價(jià)格上漲,國(guó)內(nèi)也將面臨輸入性通脹的嚴(yán)峻挑戰(zhàn)。在全球經(jīng)濟(jì)面臨通脹的主旋律下,有望成就2011 年大宗商品牛市行情。但仍須關(guān)注各國(guó)貨幣政策調(diào)整的步伐,階段性調(diào)整行情仍難避免。

基本面方面,2010/11 年度全球植物油供不足需的局面奠定了油脂市場(chǎng)震蕩上行的主基調(diào)。上半年拉尼娜天氣對(duì)南美大豆生長(zhǎng)的不利影響、馬來(lái)西亞棕櫚油增產(chǎn)潛力預(yù)期有限,都有可能進(jìn)一步加劇全球植物供需的失衡,進(jìn)而推動(dòng)油脂市場(chǎng)繼續(xù)上攻,延續(xù)2010 年年末的牛市行情。上半年棕櫚油供需失衡使豆棕價(jià)差大幅放大的可能性縮小,整體表現(xiàn)仍較強(qiáng)勢(shì)。國(guó)內(nèi)油菜籽產(chǎn)量前景不佳有可能走出階段性的強(qiáng)勢(shì)行情,但國(guó)內(nèi)龐大臨儲(chǔ)庫(kù)存仍將將壓制其上漲空間,整體表現(xiàn)可能會(huì)弱于豆油、棕櫚油。2011 年,國(guó)內(nèi)物價(jià)調(diào)控政策可能成為常態(tài),政策因素仍將貫穿油脂市場(chǎng)全年走勢(shì),在調(diào)控壓力及國(guó)內(nèi)植物油庫(kù)存的壓制下,將呈現(xiàn)外強(qiáng)內(nèi)弱的格局。

DCE 豆油指數(shù)周線圖

技術(shù)上自2010 年9 月以來(lái),大連豆油已步入上升周期,目前正處于上升第3 浪,在經(jīng)歷第4 調(diào)整浪后,2011 年有望繼續(xù)發(fā)力上攻。2010 年上半年震蕩區(qū)間高點(diǎn)8350 附近將成為2011 年大連豆油指數(shù)價(jià)格的強(qiáng)支撐。從2010 年大連豆油年末走勢(shì)來(lái)看,11 月初政策壓力下的回調(diào)在2010 年下半年的上漲趨勢(shì)的0.5 黃金分割率處獲得支撐,后期仍可以此線為第一止損線在期價(jià)回撤時(shí)做多,前期高點(diǎn)10616 突破確立后,第一目標(biāo)位將沖擊12456。