一、行情回顧

1、2010年棉花市場的“大牛”行情

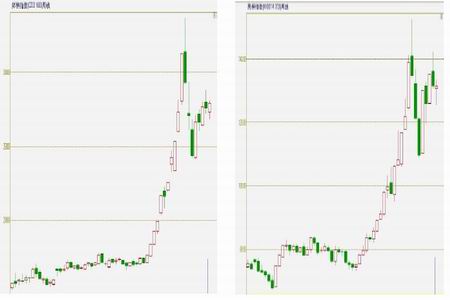

國際棉市:2010年美棉延續(xù)2009年的反彈行情,隨后突破歷史高點走出“大牛市”行情。美棉走勢全年可分為三個階段。第一階段為年初到8月下旬,美棉年初小幅回調(diào)之后延續(xù)2009年的反彈行情到達歷史相對高位;第二階段為8月下旬到11月上旬,鄭棉指數(shù)快速攀升,刷新1995年3月份創(chuàng)下的歷史新高,將運行區(qū)間重心提高,3月合約最高達到151.95美分;第三階段為11月中旬至今,鄭棉深幅回調(diào)后反彈至今并再度刷新歷史新高,3月合約最高達到159.12美分,年末出現(xiàn)獲利回吐,再度回調(diào)。

國內(nèi)棉市:同時,2010年鄭棉也走出“大牛市”行情。鄭棉指數(shù)的運行重心由11000-17000區(qū)間抬高到17000-34000區(qū)間,全年創(chuàng)新高已成常態(tài)。鄭棉走勢全年可分為三個階段。第一階段為年初到8月下旬,鄭棉指數(shù)在15600-17700之間維持震蕩;第二階段為8月下旬到11月上旬,鄭棉指數(shù)快速攀升到新的運行區(qū)間并加速上行,最高達到33692點;第三階段為11月中旬至今,鄭棉深幅回調(diào)觸及24200一線后反彈至目前27700一線。

圖1:美棉、鄭棉指數(shù)周線圖

2、原因解析

(1)基本面供需缺口拉大以及成本抬升支撐鄭棉上行

全球棉花市場連續(xù)三年的產(chǎn)不足需以及低庫存水平為ICE期棉創(chuàng)下歷史新高打下基礎(chǔ)。國內(nèi)方面,由于過去兩年棉花價格低,2008年棉花種植面積下降了10%,而去年產(chǎn)棉大區(qū)新疆遭受雨雪霜凍災(zāi)害,導(dǎo)致市場中長期資源偏緊的預(yù)期,據(jù)美國農(nóng)業(yè)部統(tǒng)計,2009年中國供需缺口為326.59 萬噸,比2008 年擴大167.65 萬噸,同比增長105%。而全球經(jīng)濟緩慢復(fù)蘇也使得我國紡織品服裝出口增速基本達到危機前水平,紡織企業(yè)補庫積極的同時,助推國內(nèi)棉期價、現(xiàn)貨價格均創(chuàng)新高。供給緊張而需求旺盛的基本面支撐棉價進一步走高。

另外棉農(nóng)種植棉花的積極性下降主要在于種植成本抬升,化肥、農(nóng)藥、農(nóng)膜等價格上漲,勞動力成本更是大幅度的增加,這些費用的增加壓縮了棉農(nóng)的利潤空間,與種植其他作物相比種植棉花從收益上來看不具備比較優(yōu)勢。這從客觀上也要求棉花應(yīng)該抬升到一個合理的價格水平。

(2)流動性泛濫催生瘋漲行情

21世紀(jì)開始,全球經(jīng)濟出現(xiàn)了新一輪的衰退,各主要貨幣當(dāng)局紛紛實施并在相當(dāng)長的時期內(nèi)維持了寬松的貨幣政策。而08年經(jīng)濟危機爆發(fā)以來,世界范圍內(nèi)的救市措施頻出,如奧巴馬政府上臺后,推出的從7890億美元開始的一系列財政刺激計劃,通過刺激投資和消費;為彌補外需大幅回落的缺口,我國中央政府推出了4萬億刺激計劃,同時配套以16萬億信貸。這些都造成了流動性過剩。而下半年美聯(lián)儲的二次量化寬松政策更是進一步加劇流動性泛濫。

全球范圍內(nèi)超額流動性的存在,意味著廣義的貨幣供給超過了實體經(jīng)濟增長中的實際貨幣需求。由于能源、貴金屬以及廣泛作為原材料使用的金屬商品等資源性商品越來越兼具一般商品和金融商品的雙重屬性,因此這些商品和房地產(chǎn)、股票及債券等金融工具一起,成為過剩流動性的首要出口。對中國而言,人民幣升值正帶來輸入性通脹沖擊,適度寬松貨幣政策使得國內(nèi)流動性泛濫,游資炒作是今年農(nóng)產(chǎn)品輪動上漲的重要因素。

二、宏觀面分析

一、發(fā)達國家和新興國家經(jīng)濟復(fù)蘇進度不一,政策目標(biāo)將各有偏重

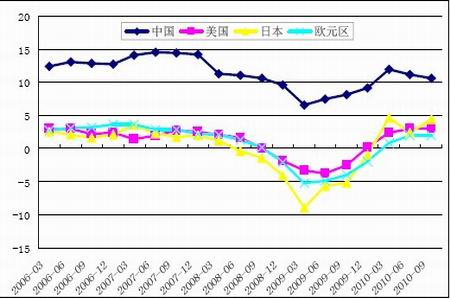

從國際經(jīng)濟環(huán)境來看,世界經(jīng)濟復(fù)蘇過程一波三折。由于各主要經(jīng)濟體利益的不一致,引發(fā)的全方位博弈將大大增加經(jīng)濟形勢的復(fù)雜性。美國面臨的主要問題在于經(jīng)濟緩慢復(fù)蘇的同時,失業(yè)率居高不下,且隨著美聯(lián)儲第二輪定量寬松政策的推出,美元作為全球貨幣體系核心的地位受到普遍質(zhì)疑。歐元區(qū)國家的問題體現(xiàn)在統(tǒng)一的央行無法針對不統(tǒng)一主權(quán)國家各自的難題對癥下藥,人口老齡化、產(chǎn)業(yè)空心化、強勢的工會組織使得歐元區(qū)國家的主權(quán)債務(wù)危機此起彼伏。日本的問題在于始終無法找到使經(jīng)濟走出休克泥潭的模式,日元升值更是使其經(jīng)濟感受到雪上加霜的寒冷。而以中國為首的發(fā)展中國家,問題在于在經(jīng)濟復(fù)蘇基礎(chǔ)尚不牢固的同時,受到流動性泛濫推動的資產(chǎn)價格上漲及趨于明朗的通脹及其預(yù)期帶來的巨大壓力。

圖3:2010年中國、歐盟、美國、日本經(jīng)濟增長速度對比

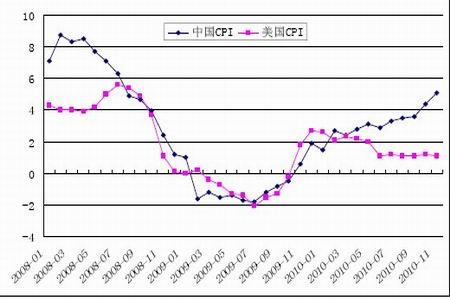

圖4:2010年中、美CPI走勢對比

二、“十二五”規(guī)劃出臺,政府需協(xié)調(diào)“穩(wěn)增長、調(diào)結(jié)構(gòu)及控通脹”之間的關(guān)系

在外部經(jīng)濟沖擊和內(nèi)部結(jié)構(gòu)轉(zhuǎn)型的雙重影響下,2011年中國經(jīng)濟面臨的復(fù)雜局面或?qū)⒏踅衲辍!皠⒁姿构拯c”的出現(xiàn)意味著中國勞動力市場的定價方式的改變,政策引導(dǎo)下的居民收入增長將貫穿始終,消費將有望取代投資成為經(jīng)濟增長最主要的動力。由于導(dǎo)致全球資金流動的機制并未改變,高速增長的中國經(jīng)濟仍將成為國際熱錢追逐的目標(biāo),流動性過剩的狀況將長期存在。在成本和需求的共同作用下,持續(xù)的高通脹或?qū)⒊霈F(xiàn),謹(jǐn)慎的緊縮政策可能成為央行流動性管理的常態(tài)。產(chǎn)業(yè)結(jié)構(gòu)方面,傳統(tǒng)產(chǎn)業(yè)對經(jīng)濟增長的貢獻已逼近極限,新興產(chǎn)業(yè)將逐漸登上歷史舞臺,產(chǎn)業(yè)結(jié)構(gòu)調(diào)整將圍繞降低消耗和提高效率兩個中心展開,目的在于將經(jīng)濟從原料進口與產(chǎn)品外銷的“高杠桿”下解放出來。

12月10日至12日,中央經(jīng)濟工作會議在北京舉行。2011年,政府更注重經(jīng)濟“質(zhì)”的增長,或容忍經(jīng)濟回落以轉(zhuǎn)變經(jīng)濟發(fā)展方式。這是因為在明年經(jīng)濟工作的第一大任務(wù)中“經(jīng)濟平穩(wěn)健康運行”替代了09年時的“經(jīng)濟平穩(wěn)較快發(fā)展”。而且提出“以加快轉(zhuǎn)變經(jīng)濟發(fā)展方式為主線”,“控通脹”放在更加突出的位置,08年底以來的貨幣超發(fā)是此輪通脹發(fā)生的根本原因,而糧食減產(chǎn),尤其玉米是主要的導(dǎo)火索,因此,政府在控貨幣的同時,也要保證農(nóng)產(chǎn)品供給。控制信貸規(guī)模與基礎(chǔ)貨幣投放成為明年穩(wěn)健貨幣政策的主要任務(wù),而加息政策將略顯溫和。因此,預(yù)計明年政府將信貸控制在7萬億元,而準(zhǔn)備金率將視外匯占款而動,仍有上調(diào)可能。加息略顯溫和,明年二季度前存仍將有兩次加息可能。優(yōu)化需求結(jié)構(gòu),優(yōu)化產(chǎn)業(yè)結(jié)構(gòu),節(jié)能減排,區(qū)域協(xié)調(diào)發(fā)展,推進城鎮(zhèn)化成為明年經(jīng)濟結(jié)構(gòu)戰(zhàn)略性調(diào)整的主要任務(wù)。

三、基本面分析

一、棉花供需及庫存情況

1、2010/11年度全球棉花供需基本平衡

在美國農(nóng)業(yè)部(USDA)11月9日發(fā)布的全球棉花供需預(yù)測報告中,USDA調(diào)低了全球棉花產(chǎn)量和消費量,全球期末庫存也相應(yīng)調(diào)減。USDA預(yù)計本年度全球棉花產(chǎn)量2509.3萬噸,相比10月份預(yù)測調(diào)低了31.1萬噸;全球消費總計2543.5萬噸,調(diào)低了85.9萬噸;全球進出口貿(mào)易量846萬噸,調(diào)增了17萬噸;期末庫存累計918.8萬噸,調(diào)減53.6萬噸。根據(jù)美國農(nóng)業(yè)部的預(yù)測,2010/11年度全球棉花產(chǎn)、消缺口為34萬噸,基本能維持平衡。但是前面連續(xù)三年的產(chǎn)不足需使得全球棉花期末庫存持續(xù)下降,而且預(yù)計2010/11年度庫存還將進一步下降。

表1:庫存消費比

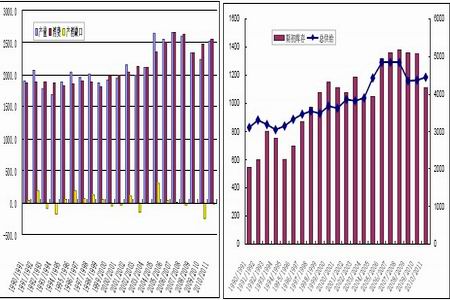

圖5:全球棉花產(chǎn)量、消費及庫存情況

2、2010/11年度中國棉花市場供需缺口巨大

國內(nèi)方面,2008年國際金融危機后,棉農(nóng)的種棉積極性遭受重創(chuàng),導(dǎo)致近兩年中國棉花播種面積大幅減少。今年播種面積較去年穩(wěn)中略有增加,但由于不利天氣導(dǎo)致單產(chǎn)下降,今年棉花增產(chǎn)無望。據(jù)中國棉花信息網(wǎng)11月生產(chǎn)調(diào)查顯示,2010年我國棉花種植面積為7787萬畝,總產(chǎn)633萬噸。據(jù)農(nóng)業(yè)部統(tǒng)計,進入本世紀(jì)以來,我國紡紗用棉量以每年10%的速度遞增,而同期棉花產(chǎn)量增速只有5.8%。

目前,我國每年紡織用棉總量都在1000萬噸以上,而國內(nèi)產(chǎn)量始終徘徊在700萬噸左右,供需缺口不斷增加。據(jù)部分棉加工企業(yè)反映,今年的棉花產(chǎn)量可能還達不到600萬噸。由此推斷,2010/11年制棉年度國內(nèi)產(chǎn)需缺口或達到370萬噸。缺口部分只能通過進口或消化期末庫存來解決。但目前的進口情況卻不容樂觀,我國棉花進口來源主要是美國、印度和烏茲別克斯坦,三者進口量一般占總進口量的70%左右。截至12月16日,2010/2011年度美棉的銷售進度達到91%,我國對美棉總訂貨量只有110萬噸,而后期可供出口的美棉只有30萬噸。印度方面,近年來我國對印度棉花進口量一直保持在60萬噸左右,但今年9—11月我國對印度棉花總進口量只有3.5萬噸,至今印度允許出口的棉花總量為93.5萬噸,如果后期不增加出口額度,進口60萬噸棉花幾乎不可能達到。現(xiàn)在的情況是美棉幾乎無棉可進,印度棉更是命運難料,三大進口棉來源國只有進口量相對最少的烏茲別克斯坦正常,后期國際棉源的爭奪必將更加激烈,只要紡織行業(yè)不出現(xiàn)大的問題,后期國內(nèi)將可能面臨可用棉花不足的問題。

圖6:中國棉花產(chǎn)量、消費及進出口情況

3、2010/2011年度播種面積增加,未來供需矛盾有望緩解

由于前期棉價大漲,包括澳大利亞、巴西、阿根廷等在內(nèi)的南半球國家大幅增加了棉花播種面積。澳大利亞為全球第三大棉花出口國,目前棉花播種已基本完成,受棉花價格上漲和播種條件改善等影響,預(yù)計澳大利亞農(nóng)戶2010/2011年度棉花播種面積將從去年的20萬公頃增加至50萬公頃,大增150%。而巴西棉花咨詢委員會公布的最新預(yù)測數(shù)據(jù)顯示,2010/2011年度巴西棉花產(chǎn)量將創(chuàng)歷史記錄,達到183.5萬噸,較上一年度至少增加64萬噸。當(dāng)前南半球種植已經(jīng)完成,棉花種植面積擴大明顯,澳大利亞擴150%,產(chǎn)量達到76萬噸,巴西擴種20%,產(chǎn)量176萬噸。南半球棉花明年4、5月份收割,但由于地域的原因至少本年度末才能運抵我國,加上量不是很大,對本年度實際供需匹配影響不大。而從包括中國和美國等在內(nèi)的北半球國家對于2011/2012年度的棉花播種意向來看,播種面積也將有所增加。北半球擴種估計還停留在農(nóng)民種植意愿調(diào)查上,根據(jù)美國私人機構(gòu)Informa Economics的估計,2011年美棉總種植面積將達到1300萬英畝,在去年1100英畝的基礎(chǔ)上又大幅增加。中國棉花協(xié)會12月7日發(fā)布對內(nèi)地農(nóng)戶進行的2011年植棉意向調(diào)查結(jié)果顯示,三大主種植區(qū)中明年至少兩區(qū)將會擴大棉花種植面積。數(shù)據(jù)顯示,2011年長江流域植棉面積繼續(xù)增加,預(yù)計增幅11.7%;黃河流域植棉面積預(yù)計增幅4.9%。棉價大漲導(dǎo)致種棉相對于其他作物處于優(yōu)勢地位,高棉價引起擴種有必然性,棉花擴種實際影響是下個年度的供給,但能通過期末庫存價值來影響本年度的棉價,明年初如果北半球擴種面積較大得到確認(rèn),將對棉價形成較大沖擊。

二、棉花產(chǎn)業(yè)鏈下游情況

據(jù)國家統(tǒng)計局統(tǒng)計,2010年前10個月我國累計紗線產(chǎn)量達2237.6萬噸,同比增長15.5%,累計棉布產(chǎn)量316.33億米,同比增長22.3%。據(jù)海關(guān)統(tǒng)計,2010年前11個月我國累計出口紡織品服裝1866.24億美元,同比增幅24.18%。從統(tǒng)計數(shù)據(jù)來看,紡織行業(yè)在金融危機后迅猛發(fā)展,出口勢頭強勁,紡織品產(chǎn)量和出口均穩(wěn)步增長,預(yù)計今年我國全行業(yè)的利潤將突破2000億元人民幣,同比增幅達到50% 以上,創(chuàng)歷史新高。如果紡織行業(yè)出口能夠保持持續(xù)增長,未來棉花需求仍將保持旺盛。11月份行業(yè)出口數(shù)據(jù)一反近期增速放緩的趨勢,意外獲得了較大幅度的增長。11月份行業(yè)出口數(shù)據(jù)向好主要有以下原因:(1)成本上漲推升出口價格。隨著9月份以來棉花、滌綸等原材料價格大幅上漲,一些有議價能力的企業(yè)在交貨時抬高成交價格,同時企業(yè)逐漸改接短單、小單,并提升其出口訂單的價格,加上企業(yè)工資上調(diào)、貿(mào)易摩擦增加及人民幣升值壓力加大等諸多其他原因,紡織品出口價格持續(xù)上升,直接造成紡織品出口總額增加。(2)歐美消費需求短期未變。盡管美國于11月3日通過的第二輪量化寬松政策意味著經(jīng)濟復(fù)蘇之路任重道遠,但近期公布的幾項數(shù)據(jù)顯示其消費形勢較為樂觀:路透社/密歇根大學(xué)11月消費者信心指數(shù)從10月份的67.7升至71.6,美國個人收入增幅創(chuàng)下年內(nèi)新高,個人支出也出現(xiàn)增長;11月零售商同店銷售額增長6%,高于此前3.6%的預(yù)期增幅。歐洲方面愛爾蘭的債務(wù)危機仍是懸在歐元區(qū)頭上的達摩克利斯之劍,不過主要經(jīng)濟體繼續(xù)處于復(fù)蘇之中。

圖7:紡織品及服裝出口情況

明年出口增速較今年將出現(xiàn)明顯回落,增幅或?qū)⒃?0%上下波動。原因如下:

(1)美國經(jīng)濟復(fù)蘇緩慢,較高的失業(yè)率使得經(jīng)濟增速低于潛在水平,定量寬松的貨幣政策還將持續(xù);歐洲方面?zhèn)鶆?wù)危機始終是隱患,且歐元對美升值也不利于經(jīng)濟的復(fù)蘇;(2)今年自4月份以來出口增速保持較高水平,受基數(shù)效應(yīng)的影響明年出口增速有下行的壓力;(3)原材料價格的上漲將逐漸被進口商吸收,出口價格將進一步上漲,并對出口總額的增加起正面作用,但行業(yè)出口同時面對價格上漲引起的訂單轉(zhuǎn)移的風(fēng)險,以及人民幣匯率持續(xù)升值壓力下更多的企業(yè)尋求內(nèi)銷之路的形勢。

三、國家對棉市的調(diào)控情況

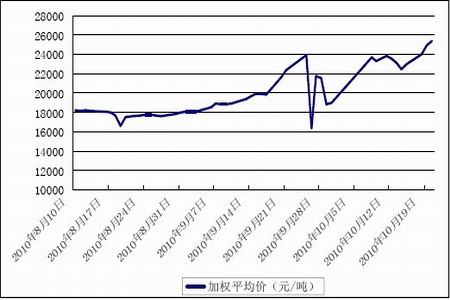

為滿足紡織用棉需要,穩(wěn)定棉花市場,今年下半年有關(guān)部門研究決定,組織部分國家儲備棉投放市場。國家投放60萬噸儲備棉將于8月10日開拍,此次出庫銷售的儲備棉競賣底價為16,500元/噸,后來又根據(jù)市場情況在9月26日追加拋儲40萬噸。至10月20日,是國家儲備棉投放工作第十周,共推出110565噸,全部成交,平均等級3.95級,平均長度28.5,加權(quán)平均價格24730元/噸,折328價格25314元/噸(凈重)。截止20日,儲備棉投放累計推出資源1012336噸,成交1002736噸,本輪儲備棉投放工作結(jié)束。

圖8:100萬噸儲備棉的拋儲加權(quán)平均價及成交量

新一輪國儲棉投放完畢,國儲棉庫存將基本清空,這意味著新年度國內(nèi)棉花供需格局將更加緊張,巨大的缺口需要大量的進口棉和國內(nèi)新棉上市來彌補,國儲棉后期調(diào)控能力并不樂觀。

進口配額政策方面,財政部文件宣布2011年的關(guān)稅外配額稅率不變。按照目前的國際市場價格,棉花進口的實際稅率基本均為570元/噸,不到貨值的3%。關(guān)稅對企業(yè)的壓力減小。稅率由財政部決定,但配額數(shù)量和發(fā)放時間則由發(fā)改委拍板。據(jù)中國棉花網(wǎng)消息,相關(guān)管理部門將于近期下發(fā)260萬噸2011年進口棉配額,其中包含89.4萬噸1%關(guān)稅內(nèi)配額以及170.6萬噸滑準(zhǔn)稅配額。2010年國家累計發(fā)放配額數(shù)量359.4萬噸左右,在7月初相關(guān)管理部門還曾以非公開的方式下發(fā)過70-90萬噸的滑準(zhǔn)稅配額,而1-11月外面累計進口數(shù)量237.7萬噸,理論上尚余大量配額未曾使用。后期政府可能仍會通過配額發(fā)放的節(jié)奏來調(diào)控市場。

四、其他影響因素分析

一、替代品

棉花、粘膠和滌綸短纖通過混紡生產(chǎn)混紡紗,在一定范圍內(nèi)可相互替代,紡織企業(yè)根據(jù)客戶需求及性價比優(yōu)勢調(diào)整使用比例,因而三者之間具有一定的替代關(guān)系。棉花價格的上漲,將會推動滌綸短纖、粘膠短纖產(chǎn)品用量的增長。棉花價格暴漲對紡織企業(yè)造成的沖擊,使得業(yè)內(nèi)開始把目光轉(zhuǎn)向替代品。但粘膠短纖原料來自于棉籽提取棉花后剩下的那部分棉籽上粘附著的短絨,即棉短絨,因此粘膠價格受到棉花的影響較大,粘膠短纖企業(yè)面臨成本上漲壓力;而滌綸短纖生產(chǎn)主要原料PTA、乙二醇產(chǎn)品為石油化工產(chǎn)品,價格受原油價格影響較大,在目前原油價格相對穩(wěn)定、不出現(xiàn)大幅上漲條件下,滌綸短纖成本壓力不大。因此,本次棉價上漲受益最明顯的替代者是滌綸短纖,且其具備明顯的價格優(yōu)勢。棉價上漲已經(jīng)推動了滌綸短纖價格上漲,今年7、8月份滌綸短纖價格在7000-8000元/噸,受棉價上漲的推動,9月份開始緩慢上漲,到10月15日,已經(jīng)上漲到12000元/噸左右,而原材料成本在此期間相對穩(wěn)定。此外,滌綸開工率一路上行。自2008年下半年以來,伴隨著棉花價格的持續(xù)上漲,粘膠短纖價格也隨著上漲,滌綸短纖和棉花、粘膠短纖之間的價差擴大。有分析師指出,2003-2009年國內(nèi)滌綸短纖/棉花表觀消費量與棉花滌綸短纖價差呈現(xiàn)正相關(guān)關(guān)系,數(shù)據(jù)印證了替代關(guān)系,“保守預(yù)計滌綸短纖替代比例上浮5%,滌綸短纖產(chǎn)量將同比增長18%。”

二、人民幣升值對紡織服裝行業(yè)影響

自今年6月19日中國人民銀行宣布進一步推進人民幣匯率形成機制改革、重啟匯改以來,幾個月的時間里,人民幣升值幅度近3%。人民幣兌美元匯率一度逼近6.62關(guān)口,創(chuàng)下2005年匯改以來的新高。外貿(mào)依存度高、行業(yè)平均利潤率偏低,尤其是外貿(mào)出口企業(yè)產(chǎn)業(yè)附加值較低,是我國紡織服裝行業(yè)一直以來人皆共識的現(xiàn)狀。人閉門升值3%左右,這無疑擠占了行業(yè)和企業(yè)原來較為有限的利潤空間。對于整個行業(yè)而言,業(yè)內(nèi)曾有人做過預(yù)算,以一個出口額約上億美元的企業(yè)計算,人民幣每升值2%,其損失的利潤約為1000-2000萬元人民幣。這種情況下,企業(yè)長期訂單不敢接,以承接短期訂單為主。一項調(diào)查表明,今年廣交會期間,3個月以內(nèi)的訂單超過6成,3個月至6個月的訂單超過3成,6個月以上的訂單不足10%。

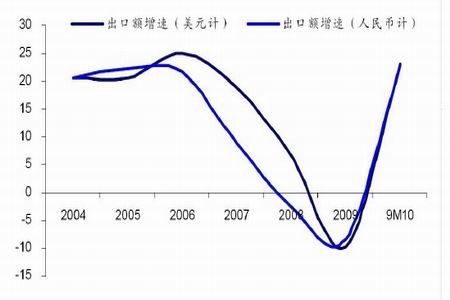

圖9:紡織服裝出口按幣值比較(%)

我國紡織服裝出口增速對比,我們可以看出,在2005-2008年間人民幣升值對我國紡織服裝出口增速的削弱作用非常明顯,在2007年最為顯著。但自2009年以來,兩種貨幣計價的出口增速差距越來越小。我們認(rèn)為,這和微觀企業(yè)的訂單周期時滯、遠期套匯保值以及議價能力提高有關(guān)。因此,我們認(rèn)為匯率因素對紡織服裝出口的影響作用在減弱。從長遠來看,中國是世界上最大的紡織服裝生產(chǎn)國和出口國,未來應(yīng)該掌握定價權(quán)。人民幣升值與多種要素成本上升重疊,會迫使企業(yè)進行技術(shù)改造,通過工藝管理鏈條、節(jié)約管理成本來平衡漲價因素,并且可以采用遠期套匯保值來對沖人民幣升值帶來的影響。

五、后市展望

本年度的棉花價格可謂是再起波瀾,但是鑒于年底不少企業(yè)還是有補庫的需要,而進口棉花裝運到港的數(shù)量遠遠不足需,因此預(yù)計在2011年1季度棉價還將繼續(xù)位于高位運行。就整個2011年度而言,鄭棉走勢或呈現(xiàn)前高后低,上半年由于受限于10/11年度棉花產(chǎn)不足需,以及較低水平的庫存情況,棉價或有望繼續(xù)沖高,達到年內(nèi)高點;而隨著全球及國內(nèi)棉花擴種,預(yù)計2011/12年度產(chǎn)量將會有較大提高,這將成為抑制下半年棉價的最主要的壓力,供需面情況轉(zhuǎn)變或?qū)е旅迌r在下半年將有一波較大的回調(diào)。不過剛性的需求及較往年高企的籽棉收購成本將在一定程度上支撐棉價下跌空間有限。而宏觀面及流動性上仍存在較大的不確定性,或?qū)⑹沟妹迌r呈現(xiàn)出較大的波動性。總的來說,筆者認(rèn)為棉花價格運行重心抬升是毋庸置疑的,預(yù)估2011年棉價的主要運行區(qū)間在20000-30000之間。