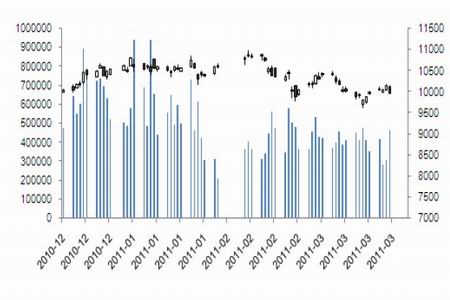

圖1:豆油短線上沖不改中期回調(diào)之勢

前期國內(nèi)油脂期貨快速下行探至近4個月以來的新低。目前來自于植物油基本面的利多炒作題材相對匱乏,國內(nèi)流動性管理預期仍舊強烈,植物油終端需求疲弱、原油價格繼續(xù)上漲、美國大豆新季種植面積減少提前炒作,馬棕櫚油增產(chǎn)和消費疲弱等一系列因素圍繞著全球油脂市場形成多空交織之勢,所以,在國際宏觀局面若在出現(xiàn)不樂觀情況下,油脂仍舊存在滑落風險。本周四雖有金屬新品的上市,也未改油脂的疲弱態(tài)勢,其中跌幅明顯的品種主推棕櫚油,其走勢疲弱,空頭逢高放量進場,缺乏多頭的絲毫抵抗,棕櫚油還是領(lǐng)跌油脂板塊。

第二部分 棕櫚油依舊偏弱 油脂品種分化仍存

豆油:

豆油1109合約,從技術(shù)來看,近期在20日線處承壓較大快速滑落,持倉成交都有放大,MACD指標不樂觀,短線金叉形成KDJ金叉形成后3線向下有形成死叉之

勢,鑒于前期連續(xù)7個交易日的收漲,豆油短線回調(diào)仍將存在,1109合約還是沒能突破前期重要阻力位10100一線。操作建議,前期9700-10000一帶的多單若跌破5日均線離場,短期走勢還不樂觀,短期未破20日均線,在其上方嘗試空單進場。目前下方支撐9900,上方壓力10100。

棕櫚油:

近期棕櫚油P1109走勢偏空,棕櫚油還處于偏空格局,近期有望考驗前期低點8800一代的支撐情況,若跌破,空單可逐步加碼,下方可能看8500一帶的支撐力度。從技術(shù)來看,棕櫚油1109沖高回落9200一帶的壓力很大,缺乏資金配合,收出大陰線,短期偏空態(tài)勢。早上盤面空頭更是大幅增倉,也導致期價再度下行。MACD指標不樂觀,KDJ金叉高位向下有望形成死叉散。操作建議,偏空思路逢高沽空是主流,不要盲目的殺跌。目前下方支撐8830,上方壓力9150。

第三部分 油脂油料深度分析

一、物價上漲預期依舊強烈 央行再次上調(diào)存款準備金率

二月份的CPI指數(shù)是4.9%,與上月持平,并沒有出現(xiàn)此前市場預測的回落現(xiàn)象。目前,通脹預期仍然較強,通脹壓力仍然較大。從3 月中上旬食品價格情況看,商務部重點監(jiān)測的食用農(nóng)產(chǎn)品價格指數(shù)第一周漲幅回落,第二周小幅上漲。預計3 月份的CPI 環(huán)比可能為負,但幅度可能小于往年同期平均水平,再加上翹尾因素0.7 %的提升,3 月份CPI 同比破5 的可能性比較大,CPI 的再度沖高無疑會加重市場對政策緊縮的憂慮,物價漲幅居高難下。

在2 月24 日啟動今年第二次的存款準備金率上調(diào)之后的近1 個月左右,央行再次上調(diào)存款準備金率,幅度仍為0.5 %。此次上調(diào)之后,大型商業(yè)銀行準備金率達20%的高位。此次存款準備金率上調(diào)的主要目的仍是針對流動性的回收。

從公開市場的情況看,近期公開市場回籠能力逐步修復,央票發(fā)行規(guī)模開始放大,3 月期央票近兩周發(fā)行規(guī)模分別為320 億元和500 億元,1 年期央票發(fā)行規(guī)模上周也放大至100 億元,再加上正回購的操作,央行已連續(xù)兩周實現(xiàn)凈回籠。但從后6 周情況看,每周都在1000 億元以上的規(guī)模,在此背景下單純依靠公開市場操作來進行流動性的回收仍是勢單力薄。

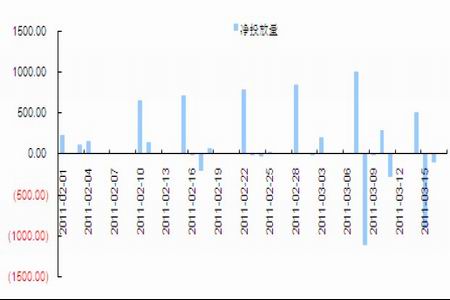

圖2:中國2011年2月開始的凈投放量

此次上調(diào)存款準備金率雖在一定程度上減弱短期內(nèi)加息的預期,但并不構(gòu)成對加息的替代,利率工具運用的連續(xù)性仍將存在。預計央行上半年仍不會放棄對利率工具的繼續(xù)使用,再加上中東局勢的動蕩以及日本地震的影響,控制物價過快上漲的貨幣條件仍將是當前穩(wěn)健基調(diào)下貨幣政策操作的主要考慮,短期關(guān)注4 月份的敏感窗口。

二、深入分析種植意向報告 大豆種植面積增加提前炒作

我們通過對于1998年后的USDA的年度種植意向預測報告,我們可以得出結(jié)論:

1、在我們選取從2000年開始的美豆和美玉米的種植意向報告中,美豆的種植意向2002、2008、2009這緊鄰的兩年預估值比實際值偏離較大,即2009年3月31日公布的預估數(shù)據(jù)最大者偏離高達1337萬英畝,其余一般情況下都差別不大,反映出市場的種植意向,

2、美玉米的種植預估報告的準確度遠沒有大豆的準確,而且,采集的2000年-2010年的數(shù)據(jù),竟然有6年時間預估數(shù)據(jù)遠高于實際值,尤其是從2004年之后,一連四年的預估數(shù)據(jù)都遠高于實際種植面積大于1000萬英畝以上。

我們注意到,美國農(nóng)業(yè)部的歷史預測面積有偏見高估種植面積:1997年以來,美國農(nóng)業(yè)部高估了14個種植面積的數(shù)據(jù)。

表1:美玉米種植面積擴大概率加大

| 作物 | 2008/09 | 2009/10 | 2010/11 | USDA Outlook | CBOT近月合約價格 | 目前市場的預估 |

| 玉米 | 86.0 | 86.5 | 88.2 | 92.0 | 6.18美元/蒲式耳 | 91.40(Informa) |

| 大豆 | 75.7 | 77.5 | 77.4 | 78.0 | 13.34美元/蒲式耳 | 75.26 (Informa) |

| 小麥 | 63.2 | 59.1 | 53.6 | 57.0 | 8.42美元/蒲式耳 | —— |

| 棉花 | 9.5 | 11.0 | 13.0 | 2.0187美元/磅 | —— |

資料來源:USDA,中期研究院

美國農(nóng)業(yè)部2011年2月14日表示,美國八種主要作物今年種植的面積將增長4%,種植面積為14年以來的最大,受玉米和大豆種植面積意外增加推動。

高盛預計新年度美國大豆種植面積為7560萬英畝,而此前一家咨詢機構(gòu)Informa

預計大豆種植面積為7526萬英畝。兩者預估數(shù)據(jù)均明顯低于上月美國農(nóng)業(yè)部預估的7800萬英畝,因此本月底(3月31日)美國農(nóng)業(yè)部下調(diào)大豆種植面積成為大概率事件。這也成為支撐近期美豆價格走勢的重要因素。但是,隨著3月底的不斷臨近,提前炒作的過去,大豆的利多提前出盡,豆類期價面臨回調(diào)的風險依舊存在。

私人分析機構(gòu)Informa Economics最近發(fā)布的種植面積預期也低于農(nóng)業(yè)部的預期水平。其表示農(nóng)戶將播種9,140萬畝的玉米,低于美國農(nóng)業(yè)部(USDA)最近預計的9,200萬畝。我們再結(jié)合目前的美豆、美玉米基本面的情況來看,2011年玉米播種面積可能會上升,對利潤率的追求,可能使得更多的農(nóng)場主青睞種植玉米。具體來說,玉米利潤率略高于高盛最初的預期,對于玉米種植面積的估計還是有增加的趨勢,而棉花和大豆的利潤同玉米相比較為低下。棉花價格高企和玉米種植收益都是導致大豆種植面積難出現(xiàn)較大的漲幅。

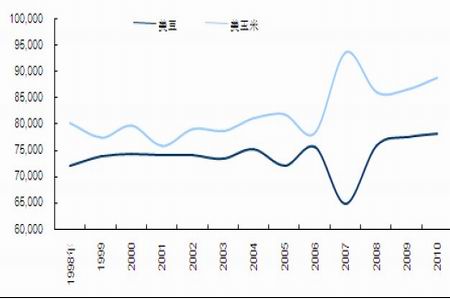

圖3:美玉米擴種面積比預期有所增大

三、棕櫚油即將旺季到來 生產(chǎn)、庫存充裕壓制價格

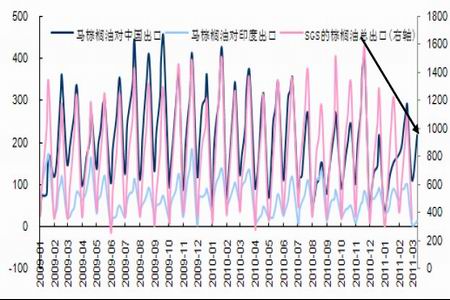

圖4:馬棕櫚油的出口數(shù)據(jù)不樂觀

圖5:馬棕櫚油庫存逐步邁入上升通道

由于天氣因素有利,馬來西亞南部關(guān)鍵種植區(qū)域的產(chǎn)量3月勢必會增加,該地區(qū)產(chǎn)量占馬來西亞總產(chǎn)量的30%,2011年產(chǎn)量預計將有所改善,此前連續(xù)兩年減產(chǎn),短期內(nèi)的增產(chǎn)預期對于現(xiàn)貨積極上漲的局面得以改變。馬來西亞棕櫚油產(chǎn)出回暖,而3月1-20日期間出口則較上年同期至少減少了十分之一。獨立的市場調(diào)查公司Intertek 21日稱,3月前20天馬來西亞棕櫚油出口環(huán)比下降12.8個百分點至719,302噸。出口數(shù)據(jù)繼續(xù)疲弱,我們認為毛棕櫚油的高價繼續(xù)影響采購前景,而且棕櫚油微弱需求延續(xù)或?qū)е聝r格進一步下降。市場調(diào)查機構(gòu)SGS稱,同一時期馬來西亞棕櫚油出口下跌9.5%。

棕櫚油局3月10日稱,2月份馬來西亞是棕櫚油庫存增加4.2個百分點至148萬噸,而出口則下降8.5個百分點至111萬噸,為自08年2月以來最低。出口年比下降9.5個百分點。Ker稱,全球棕櫚油需求預計未來幾周不會增加。

四、港口庫存逐步減少 大豆壓榨利潤處于低位

截止本周末,國內(nèi)港口大豆分銷價格成交在4250-4350元/噸。美豆6月船期進口成本在4526-4564元/噸之間,巴西5月船期大豆進口成本在4419-4457元/噸之間,阿根廷4月船期大豆進口成本在4413-4451元/噸之間。大豆壓榨企業(yè)繼續(xù)虧損,國內(nèi)大豆港口庫存稍有下降。截止到3月24日進口大豆庫存目前為600萬噸,呈進一步下降態(tài)勢。去年12月份和今年1月份,港口大豆庫存曾超過700萬噸,當前庫存水平已經(jīng)比高點下降了近20%。未來一個月,預計進口大豆庫存水平還會進一步下降。

圖6:豆類、油脂9月合約的壓榨利潤目前快速走低

圖7:近期港口大豆庫存出現(xiàn)的逐步減少的趨勢

近期以來,國內(nèi)現(xiàn)貨市場豆油、豆粕價格跌幅一度加深,造成沿海油廠大豆壓榨虧損區(qū)間的不斷擴大,截至目前,國內(nèi)沿海大型工廠的豆粕出貨價格,較春節(jié)后的高點跌幅則普遍達到400元/噸-500元/噸。此外,國內(nèi)四級豆油目前報在10000元/噸來計算,當前沿海工廠的大豆實際壓榨虧損已經(jīng)超過200元/噸,而未來數(shù)月的壓榨虧損幅度已經(jīng)擴大至400元/噸-500元/噸以上。近期低價位終端部分需方相繼入市,也對油廠豆粕庫存壓力的緩解起到一定作用;大豆現(xiàn)貨市場受豆粕出貨緩慢而豆油價格疲弱影響,油廠保持虧損狀態(tài),收購意愿不佳,市場成交清淡。暫時來看,油粕反彈尚未達到令油廠盈利的地步。