1、美棉沖高回落,等待基本面指引。由于市場投資者對后期全球棉花供求緊張的局面感到擔憂,所以引發了部分投機買盤的介入推高期價,指標5月合約再度創下歷史新高208.54美分,但是隨后因日本地震引發的核輻射擴散擔憂使商品投資者大舉拋售手中的頭寸導致棉花價格下挫。

2、下游消費不旺,鄭棉隨市下跌。鄭州棉花期貨本月走勢明顯弱于美棉,主要由幾點利空因素導致。首先,日本地震引發買盤拋售手中頭寸;其次,中國兩會召開并制定2011年以緊抑制通脹為主線的貨幣政策主線;再次,下游紡織品消費疲軟直接導致棉花的需求減弱主力1109合約基本維持震蕩下跌的態勢。

3、全球棉花產量再度下調,庫存仍為五年最低。美國農業部最新的全球棉花供求報告將中國、印度等產量小幅下調,與此同時全球進口量再度調高,全球期末庫存仍然維持5年以來最低,也反映了棉花供求緊張的局面。

4、美棉裝運過半,高棉價或抑制需求。美國棉花裝運出口數量為5年同期的最高181.3萬噸,這反映了全球棉花采購國對于資源的渴望。但是隨著美棉期貨價格一度走高,導致中國等選擇了取消簽約,這對于未來美棉的出口可能會帶來一定麻煩。

5、高棉價推升種植熱情,全球棉花播種面積或將增長。4月即將迎來傳統的棉花播種期,而本年度高企的棉花價格為種植農戶帶來了豐厚的利潤,從目前各機構預測的數據來看,2011/12年度棉花種植面積激增基本成定局。

6、國內政策持續緊縮,紡織品滯銷局面仍未改變。整個市場前期預計的紡織品消費旺季遲遲未能到來,這使得多數紡織企業面臨產品滯銷和庫存積壓的現狀。由于受到國家貨幣緊縮、日本地震、成本高企、訂單轉移等影響,目前紡織品的銷售情況并不理想,而貨物積壓也給企業的資金鏈造成了直接的影響。

7、資金成本壓力顯現,棉商報價松動。由于紡織企業采購熱情不高,本月棉花現貨成交相對清淡,紡企基本采用隨用隨買策略,棉花銷售不旺也使部分棉商感到憂慮。另外,多數棉商面臨還農發行貸款的壓力,所以出貨態度較上月積極,月末報價也小幅下調,整體來看運行平穩,但是成交不旺。

第一部分 日本地震引發商品拋售,期棉震蕩下行

一、美棉高位震蕩,等待基本面指引

由于市場投資者對后期全球棉花供求緊張的局面感到擔憂,所以引發了部分投機買盤的介入推高期價,指標5月合約再度創下歷史新高208.54美分,但是隨后因日本地震引發的核輻射擴散擔憂使商品投資者大舉拋售手中的頭寸導致棉花價格下挫,另外當期價在200美分上方運行時,因價格過高導致場內交投清淡,由于缺乏基本面炒作因素,市場都在等待3月31日美國農業部的種植意向報告。截止到3月24日,指標5月合約報收204.83美分,共上漲13.60美分,或7.11%。

二、下游消費不旺,鄭棉隨市下跌

鄭州棉花期貨本月走勢明顯弱于美棉,主要由幾點利空因素導致。首先,日本地震引發買盤拋售手中頭寸;其次,中國兩會召開并制定2011年以緊抑制通脹為主線的貨幣政策主線;再次,下游紡織品消費疲軟直接導致棉花的需求減弱主力1109合約基本維持震蕩下跌的態勢,截止至3月25日,報收于30210元,共下跌2225元,或2.86%。

第二部分 全球棉花期末庫存處低位,種植面積或大幅提升

一、全球棉花產量再次下調,庫存仍為五年最低

3月10日,美國農業部公布了最新的棉花供求報告,較上月預估總體變化不大。其中,預計中國產量642.3萬噸,較上月調減10.9萬噸;印度544.3萬噸,大幅調降21.8萬噸;美國398.8萬噸,不變;不過巴西和澳棉產量分別調高了13.1和10.9萬噸,各為191.6萬噸和98萬噸;巴基斯坦和烏棉產量不變。

從進出口貿易量看,預計中國進口337.5萬噸,增10.9萬噸;美國出口342.9萬噸、印度出口104.5萬噸,烏茲別克出口76.2萬噸,均未做調整;澳大利亞出口小幅調增6.5萬噸至65.3萬噸;巴西出口量增加2.2萬噸,預期出口將達到58.8萬噸。

從期末庫存看,預計中國為287.3萬噸,小幅減少0.6萬噸;美國41.4萬噸,不變;印度期末庫存大幅調降26.1萬噸至120.2萬噸;巴西期末庫存調增9.8萬噸至147萬噸。

整體來看,全球2010/11年度棉花供求緊張的局面并未得到改變,而這也將會給棉花價格帶來一定的支撐。

表2-1、全球棉花供求平衡表

| 項目 | 國別 | 2007/08 | 2008/09 | 2009/10 | 2010/11 | |

| 3月預測 | 較2月 | |||||

| 產量 | 中國 | 805.6 | 799.1 | 696.7 | 642.3 | -10.9 |

| 印度 | 522.5 | 492.1 | 500.8 | 544.3 | -21.8 | |

| 美國 | 418.2 | 279.0 | 265.4 | 398.8 | 0.0 | |

| 全球 | 2605.8 | 2331.9 | 2206.5 | 2502.8 | -6.5 | |

| 消費量 | 中國 | 1110.4 | 958.0 | 1088.6 | 1023.3 | 0.0 |

| 印度 | 405.0 | 386.5 | 427.8 | 468.1 | 0.0 | |

| 美國 | 99.8 | 78.1 | 75.4 | 78.4 | 0.0 | |

| 全球 | 2685.2 | 2396.5 | 2580.6 | 2538.8 | 1.2 | |

| 進口 | 中國 | 251.0 | 152.3 | 237.4 | 337.5 | 10.9 |

| 孟加拉 | 76.2 | 82.7 | 82.7 | 83.8 | 0.0 | |

| 土耳其 | 71.1 | 63.6 | 95.7 | 76.5 | 0.0 | |

| 全球 | 848.2 | 656.3 | 783.5 | 840.2 | 10.6 | |

| 期末庫存 | 中國 | 446.4 | 487.0 | 331.9 | 287.3 | -0.6 |

| 印度 | 122.6 | 194.2 | 137.6 | 120.2 | -26.1 | |

| 美國 | 218.8 | 138.0 | 64.2 | 41.4 | 0.0 | |

| 全球 | 1322.2 | 1317.6 | 954.6 | 921.7 | -10.4 | |

資料來源:USDA,中期研究院

二、美棉裝運過半,高棉價或抑制需求

從美國農業部3月18日公布的美棉簽約出口情況來看,美國棉花裝運出口數量為5年同期的最高181.3萬噸,這反映了全球棉花采購國對于資源的渴望。但是隨著美棉期貨價格一度走高,導致中國等選擇了取消簽約,這對于未來美棉的出口可能會帶來一定麻煩。目前中國國內高棉價對于需求的抑制作用已經逐步顯現,如果紡織品銷售持續低迷,中國未來進口棉的采購熱情度將會降低,對美棉的銷售必定會產生一定影響。

表2-2、美棉裝運量

| 年度陸地棉裝運總量 | 截至目前已裝運量 | 已裝運量占年度出口量比例 | 未裝運量 | 截止目前總簽約量 | 已簽約量占年度出口比例 | |

| 5年平均 | 293.0 | 143.2 | 49% | 86.3 | 229.5 | 78% |

| 2006/07 | 271.7 | 106.2 | 39% | 74.4 | 180.6 | 66% |

| 2007/08 | 279.9 | 158.8 | 57% | 65.1 | 224.0 | 80% |

| 2008/09 | 287.1 | 153.8 | 54% | 86.3 | 240.0 | 84% |

| 2009/10 | 352.9 | 122.3 | 48% | 82.1 | 204.4 | 81% |

| 2010/11 | 336.6 | 181.3 | 54% | 150.0 | 331.5 | 98% |

資料來源:中國棉花信息網、中期研究院

三、高棉價推升種植熱情,全球棉花播種面積將大幅提升

4月即將迎來傳統的棉花播種期,而本年度高企的棉花價格為種植農戶帶來了豐厚的利潤,從目前各機構預測的數據來看,2011/12年度棉花種植面積激增基本成定局。其中,高升預測可能達到1330萬英畝(同比增幅達20%以上);美國全國棉花協會(NCC)預測2011年美國植棉面積將增加14%;埃及農業部長稱,2011/12年度埃及棉花種植面積將達到50萬費丹(315萬畝),相比本年度的37.5萬費丹(236萬畝)擴大25%;而在中國,發改委更是提出今年了抓好主要農產品生產,繼續嚴格保護耕地的目標。力爭將棉花產量提高至670萬噸。總體來看,全球棉花種植面積增長的概率較大,會對棉花遠期合約構成較大壓力。

第三部分 紡織旺季未能啟動,棉商資金成本壓力逐漸增加

一、國內政策持續緊縮,紡織品滯銷局面未能改變

整個市場前期預計的紡織品消費旺季遲遲未能到來,這使得多數紡織企業面臨產品滯銷和庫存積壓的現狀。由于受到國家貨幣緊縮、日本地震、成本高企、訂單轉移等影響,目前紡織品的銷售情況并不理想,而貨物積壓也給企業的資金鏈造成了直接的影響。在本月僵持了一段時間后,紡企為了能提高出貨量,并回籠資金,開始調低紗線的報價,這也使紗線價格基本維持一種穩重有跌的態勢。截止到3月24日,全棉紗KC32S的出廠價為38500元/噸,環比下跌1100元,JC40S為46500元/噸,跌300元。

圖3-1: 全棉紗價格走勢圖

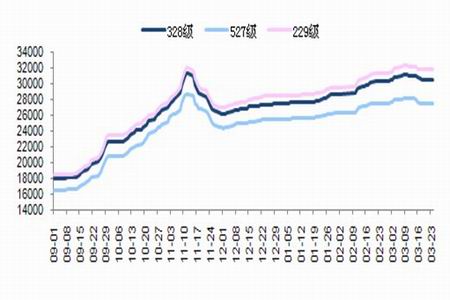

二、資金成本壓力顯現,棉商報價松動

由于紡織企業采購熱情不高,本月棉花現貨成交相對清淡,紡企基本采用隨用隨買策略,棉花銷售不旺也使部分棉商感到憂慮。另外,多數棉商面臨還農發行貸款的壓力,所以出貨態度較上月積極,月末報價也小幅下調,整體來看運行平穩,但是成交不旺。截止至3月24日,中國棉花價格指數報30547元,漲182元;229級報31791元,漲479元;527級報27580元,漲3元。另外,由于期貨價格的下跌,進口棉到港價也隨之回落,對棉價也構成一定壓力。而澳洲目前棉花長勢較好,下月開始采摘,將會增加全球可出口資源。

圖3-2: 中國棉花現貨價格走勢

第四部分 后市展望及操作建議

從基本面看,4月份棉花將會面臨多空交織的局面,利多主要來自于消費旺季的啟動,而空則是國家宏觀面的調控和種植面積預計擴大。從商品市場整個趨勢和國家抑制通脹的決心來看,上半年多數商品創新高的可能性不大。但4月棉花最終的走勢將會由需求來決定,如果需求不旺,棉花期貨的價格將會繼續保持疲軟的走勢。綜合來看,鄭棉在未來走出震蕩偏弱的可能性較大,箱體或繼續下行,區間在31000-27000。建議投資者密切關注春季紡織品的銷售情況,對于投機者和對于參與套期保值的棉花現貨商來說,都建議采用逢高沽空的策略。