我國大豆產業發展歷程及現狀

來源: 作者: 時間: 2022-07-29

摘要:

我國是大豆起源國,大豆種植歷史已經超過2000年。在二十世紀60年代之前,我國大豆種植面積、總產量都居世界首位,但因產品缺乏競爭力及全球經濟影響,從1996年開始,我國便由大豆凈出口國變成了大豆進口國,且隨著居民消費結構升級,對大豆需求的快速增加,國內產需缺口不斷擴大,進口量也逐年增加,目前總產居世界第四位,種植面積居第五位。

2022年初,全國農業農村工作會議上,明確提出了“穩口糧、穩玉米、擴大豆、擴油料”的工作目標,大豆增產成為了全國農業發展的關鍵詞。7月20日國務院辦公室舉行新聞發布會,農業農村部發展規劃司司長曾衍德介紹,今年我國大豆油料擴種成效明顯,落實大豆玉米帶狀復合種植1500多萬畝,預計大豆面積增加較多,2022年全國大豆產量較2021年增加300萬噸左右,我國大豆產業也將步入新的歷程。

本文通過對大豆產業歷史的回顧,梳理當前大豆產業的發展現狀。

一、我國大豆產業發展的時期劃分

恢復發展時期(1950年-1957年):新中國剛剛成立,農民農業生產積極性空前高漲,種植面積由1.24億畝擴大至1.91億畝,增長率達到53%,單產由615公斤/公頃提高至788公斤/公頃,增長28%。

停滯下滑時期(1958年-1978年):糧食供應緊張,大豆單產較低,種植面積大量壓縮。種植面積由1.9億畝縮減至0.84億畝,下降幅度達56%。

快速增長時期(1979年-1990年):聯產承包責任制實行及國家大幅提高大豆價格。這期間種植面積有所擴大,產量大幅提高,由757萬噸增長至1100萬噸,增幅達45.3%。

波動增長時期(1991年-2000年):大豆產量出現增減交替的波動趨勢,基本上呈現“兩年高兩年低”的周期性特征。

第一次大豆振興計劃(2002年開始實施):2002年開始實施,2004年總產量達到峰值為1740萬噸,2005年達到了大豆播種面積高峰,即1.44億畝。

第二次大豆振興計劃(2018年開始實施):2018年開始實施,2020年達到了大豆播種面積高峰,即1.48億畝,總產量也達到了歷史最高峰值,即1960萬噸。

二、“一號文件”為何特別提到了大豆和油料生產

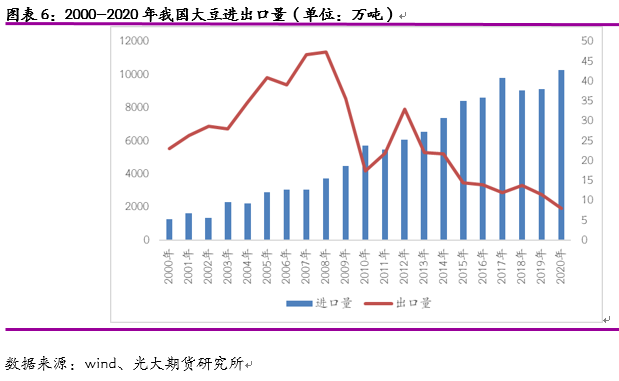

中國大豆種植距今已有上千年的歷史,19世紀后期大豆開始從我國直接或間接傳播到世界各地。中國一度是國際上最重要的大豆生產和出口國之一,1995年出現逆向發展,由凈出口國轉變為凈進口國,其后進口量逐年增長。

20年來,當水稻、小麥等農作物逐年增產的情況下,中國大豆產業發展卻陷入停滯甚至萎縮的狀態。隨著需求量的不斷增加,進口量越來越多。大豆自給率由2003年的47.6%降至2020年的不足20%。中國每年有1億噸左右大豆需求,大豆年產量不足2000萬噸,實現大豆完全自給基本不可能。這種量級的大豆進口,不僅僅使我們國家的大豆進口依賴度比較高,同時在全球貿易中的占比也是相當高的。在當下雙循環的背景下,穩定、鞏固糧食安全,是最重要的一個環節。我國糧食安全戰略中,主糧的安全,相對比較穩定,比如我國水稻、小麥的進口依存度基本控制在1-5%左右,如果能穩住大豆,再穩住玉米,主糧的戰略安全就基本穩住了。

那么這個目標能不能實現呢?2020年,我國花生的產量占全球總產量超過40%,油菜籽產量占全球近20%,但大豆年產量為1960萬噸(2021年下降至1640萬噸),僅占全球總產量的5%。這意味著要滿足食用、飼用及加工的多個領域的需求,需要大批量從國外進口大豆。國家統計局數據顯示,同年中國的大豆進口量達到1億噸,“含油子仁及果實”的進口金額達到近450億美元,占植物產品進口額的50%以上。

在新冠疫情反復和國際環境不確定性較大的背景下,我國大豆和油料穩定面臨的風險和挑戰被進一步放大。聯合國糧農組織發布的《糧食展望》顯示,在眾多油料作物中,大豆是最重要的品種,其全球產量超過其他所有油料作物之和,除了提取油脂廣泛用于食品工業外,大豆的豆粕也是雞、豬、奶牛、肉牛等動物飼養的主要蛋白質來源。

在我國水稻、小麥、玉米、大豆等主要糧食作物中,水稻、小麥實現了完全自給,玉米自給率超過95%,僅有大豆產需差距巨大。在國際油料及衍生品價格高位運行的大環境下,中央農村工作會議和中央一號文件強調大力擴大大豆和油料生產對保證糧食安全,將中國人的飯碗牢牢握在自己手里具有十分重大的意義。“擴種大豆和油料”成為強化國內糧食自己能力,穩定我國油脂和飼料供給的重要舉措。

三、我國大豆產業發展概況

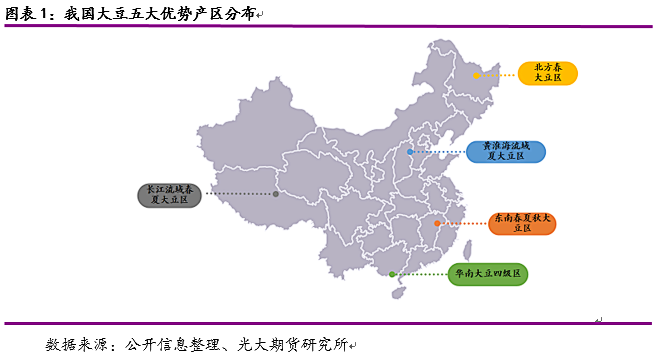

1、我國大豆五大優勢產區

按氣候條件、耕作制度、品種類型,我國分為五個大豆主產區:(1)北方春大豆區(包括東北春大豆亞區、黃土高原春大豆亞區、西北春大豆亞區);(2)黃淮海流域夏大豆區(冀晉中部春夏大豆亞區、黃淮海流域夏大豆亞區);(3)長江流域春夏大豆區(長江流域春夏大豆亞區、云貴高原春夏大豆亞區);(4)東南春夏秋大豆區;(5)華南四季大豆區。

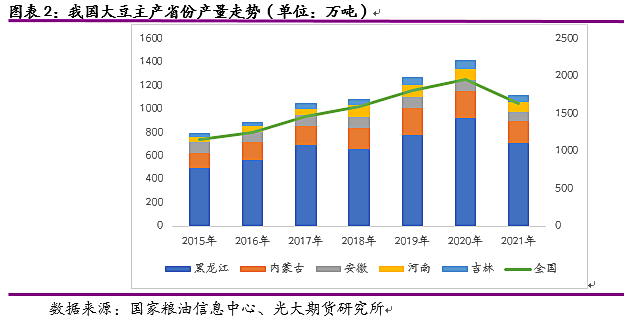

2、我國大豆主產省份產量變化

2015年以來,為我國大豆產業總產量提升貢獻最大的省份為黑龍江和內蒙古,兩個省份的產量增幅分別達到了41.6%和47.8%,增加的產量合計為267.8萬噸,達到了全國新增大豆產量479萬噸的55.9%。

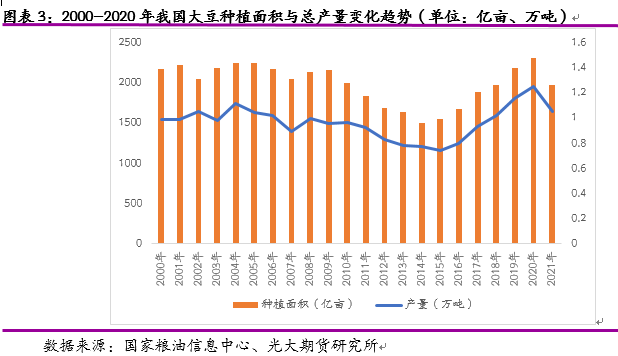

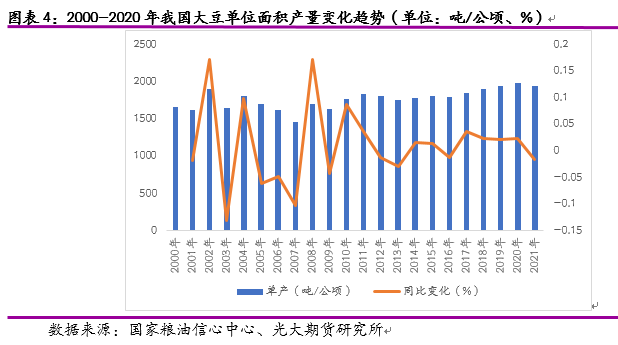

3、我國大豆種植面積、總產量與單產變化趨勢

2002年第一次大豆振興后,我國大豆產量峰值為2004年的1740萬噸,其后幾年連續下降至2015年的最低值1161萬噸,在2018年第二輪大豆振興計劃后,2020年,我國大豆總產1960萬噸、種植面積1.48億畝和單產1986.48公斤/公頃,三項數據均達到歷史峰值。

2020-2021年度,由于玉米臨儲政策的取消,生豬產能的不斷恢復,玉米需求大幅提升,價格也隨之上漲至歷史高位,農戶種植收益得到較大幅度提升,擠壓了大豆種植面積,最終使得2021年國產大豆產量下降320萬噸至1640萬噸。

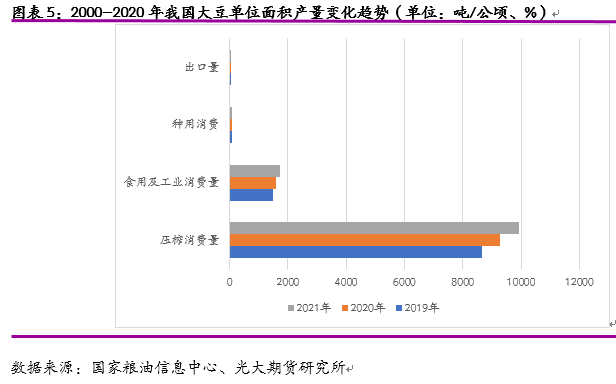

4、我國大豆的消費需求

基于近幾年我國大豆消費數據來看,從2016年突破1億噸后就一直維持在1.1億噸以上,2020年已達1.17億噸,并且隨著消費升級和居民生活水平的提升,壓榨消費和食用消費呈現逐年增長的態勢,種子需求增長緩慢,出口量無明顯變化,而結合我國大豆近幾年的產量來看,當前我國大豆產需缺口在9000萬噸上下,并隨著生豬產能恢復而有所提升。

5、我國大豆的消費需求

我國大豆出口一直以日本、韓國等地為主,但在2010年我國大豆出口銳減至不到2009年的一半,且近年來出口量除2012年外未有明顯變化,維持在10-20萬噸之間,且隨著進口量的不斷加大,近幾年出口量維持在11-13萬噸,由于疫情影響以及日元大幅貶值因素的影響,2022年出口量可能小于10萬噸。

隨著我國經濟發展和居民生活水平的不斷提高,居民消費需求逐漸向蛋白類制品(肉蛋奶)側重,且需求越來越高,肉蛋奶的需求量連年增長,食用油的需求量也呈現周期上漲的趨勢,導致我國大豆需求爆發式增長,進口量屢創新高,特別是2020年這個特殊年份,我國大豆進口量首次破億。我國進口大豆的用途主要有兩個方面:一是需要豆粕作為飼料原料進行養殖,二是壓榨滿足食用油需求

四、2022年大豆種植政策匯總

2022年初,全國農業農村工作會議上,明確提出了“穩口糧、穩玉米、擴大豆、擴油料”的工作目標;

黑龍江省人民政府發布了《2022年黑龍江省擴種大豆工作方案》,將1000萬畝大豆種植面積的增量分解至下轄縣區,進一步調整優化大豆生產布局,充分挖掘新增耕地、新增糧食播種面積、合理輪作增加大豆面積以及適度調減玉米增大豆等四方面潛力;

內蒙古將進一步優化種植業結構,擴種430萬畝大豆,進一步挖掘大豆生產潛力;

2022年,黑龍江省繼續實施玉米、大豆差異化補貼政策,原則上大豆生產者補貼每畝高于玉米生產者補貼200元左右。哈爾濱市在省生產者和輪作補貼的基礎上,給予大豆種植良種補貼30元/畝,享受中央財政農業保險保費補貼政策的農戶實際承擔的保費金額(以2022年新保費標準比例執行);

黑龍江省農業農村廳發布《黑龍江省關于申報實施2022年新增耕地輪作試點的通知》,國家擬初步安排黑龍江省2022年耕地輪作試點面積1500萬畝,沒有水稻休耕試點任務,補助標準初步暫定新增耕地輪作試點每畝補貼150元。

來源:光大期貨

一周熱點

- 2022-10-09生豬價格破13,家禽價格有望創歷史新高

- 2022-10-09發改委等部門關于公布2023年小麥最低收購價格的通知

- 2022-10-08頤和論壇——2022飼料無抗與綠色低碳養殖大會(第四輪通知)

- 2022-10-08玉米市場將發生三個變化 呈現兩種態勢

- 2022-10-08豆粕價格漲到頭了嗎?

- 2022-10-08【USDA報告】美國豆粕周度出口銷售報告

- 2022-09-30緩解進口大豆依賴,溫氏、新希望、海大等農業龍頭推動豆粕減量

- 2022-09-29贏創與巴斯夫攜手減少飼料與動物蛋白行業的環境足跡

- 2022-09-29政策頻頻調控 節后生豬價格走勢如何?

- 2022-09-299月豆粕市場回顧及10月展望