密西西比河水系是美國主要的內(nèi)河水道系統(tǒng),承擔(dān)著運(yùn)輸糧食的重任。駁船將糧食從上游產(chǎn)地運(yùn)輸?shù)较掠蚊罏掣劭冢沁\(yùn)輸大豆和玉米的最主要方式。美灣是美國大豆和玉米出口質(zhì)檢的主要地方。

盡管美玉米早于美大豆收割,然而,美玉米的出口檢驗(yàn)高峰時間卻晚于大豆,美大豆出口檢驗(yàn)高峰期是在當(dāng)年的10月至11月,美玉米是在次年的3月至5月。近些年,密西西比河中下游水位偏低主要發(fā)生在9月到次年1月,正好是美玉米出口檢驗(yàn)的低谷階段,美玉米發(fā)運(yùn)受到的影響明顯小于美大豆。今年市場對于北美大豆貼水價(jià)格將會理性看待,畢竟港口也可以優(yōu)先出口檢驗(yàn)大豆,只是會出現(xiàn)階段性的出口檢驗(yàn)緩慢,特別是在9月,但是后期出口檢驗(yàn)數(shù)量可以再度追趕上來,并高于正常水平,造成大豆出口檢驗(yàn)滯后的局面。對于國內(nèi)來說,10月和11月進(jìn)口大豆到港會出現(xiàn)偏少的情況,尤其是10月,國內(nèi)可能出現(xiàn)階段性供需錯配,現(xiàn)貨供應(yīng)緊張,盤面和基差大漲,但是11月底之后,延期的進(jìn)口大豆集中到港,國內(nèi)盤面和基差也面臨回落的風(fēng)險(xiǎn)。如果后期國內(nèi)進(jìn)口大豆本身買船充足,只會延期到遠(yuǎn)月到港,下游對于豆粕基差也將理性一些。而對于玉米而言,根據(jù)近期調(diào)研,國內(nèi)東三省玉米產(chǎn)量總體平穩(wěn)略增,今年巴西玉米增產(chǎn),到港價(jià)格相對美玉米便宜,國內(nèi)允許進(jìn)口巴西玉米之后,密西西比河水位問題對于國內(nèi)進(jìn)口玉米供應(yīng)的影響將會更小了。

密西西比河中下游水位偏低

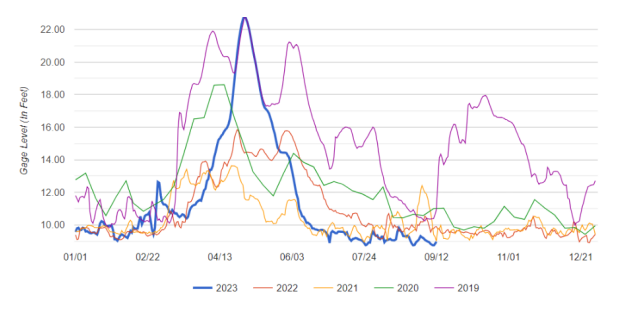

密西西比河水系是美國主要的內(nèi)河水道系統(tǒng),承擔(dān)著運(yùn)輸糧食的重任。駁船將糧食從上游產(chǎn)地運(yùn)輸?shù)较掠蚊罏掣劭凇D壳懊芪魑鞅群又邢掠味鄠€水位點(diǎn)在低水位閾值以下。截至9月12日,密西西比河圣路易斯段水位是-3.5英尺,處于近幾年同期最低水平(見圖1)。圖1:密西西比河圣路易斯段水位(英尺)

數(shù)據(jù)來源:NOAA,紫金天風(fēng)期貨研究所

水位對美國大豆和玉米物流的影響

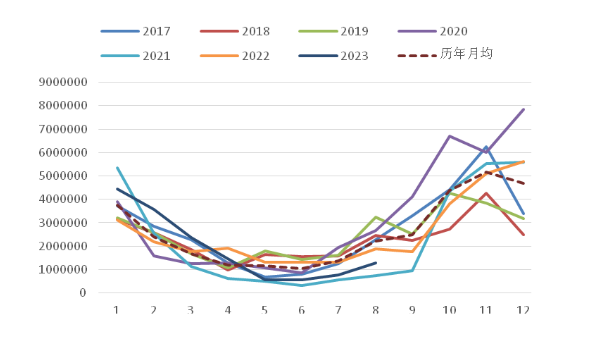

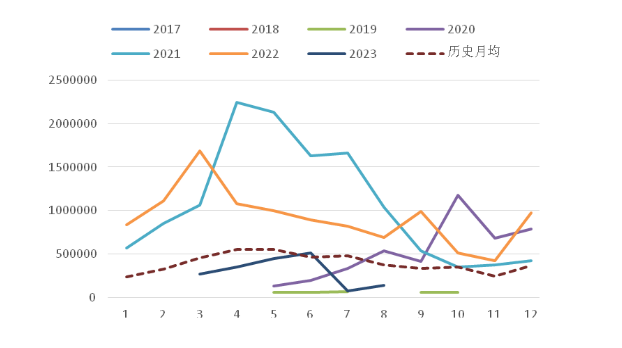

2020年有53%的大豆是通過駁船運(yùn)輸?shù)礁劭冢?1%的大豆是通過鐵路,剩下16%的大豆是通過卡車運(yùn)輸。2020年駁船在美國玉米出口運(yùn)輸中的占比達(dá)到53%,鐵路和汽運(yùn)分別是34%和13%。美灣是大豆出口質(zhì)檢的最主要地區(qū),其次是美西。2022年美國出口檢驗(yàn)大豆5495萬噸,其中美西1361萬噸,占比24.76%;美灣3110萬噸,占比57%。美灣也是玉米出口檢驗(yàn)量最多的地區(qū),其次是美西,2022年美國出口檢驗(yàn)玉米5156萬噸,其中美西985萬噸,占比19%;美灣3208萬噸,占比62%。從全年出口占比角度看,相對于大豆,美灣地區(qū)對于玉米更為重要。2022年密西西比河圣路易斯段水位偏低,只是比今年稍微高一些。2022年9月美國大豆出口檢驗(yàn)量與2021年同期接近,然而2022年10月美豆新作集中上市開始,一直到年底,月度的出口檢驗(yàn)量就不及2021年同期。到了2023年初,出口檢驗(yàn)量就明顯回升,處于歷史高位。可以看出,2022年美國大豆在上市初期,密西西比河水位偏低確實(shí)影響了出口檢驗(yàn),月度檢驗(yàn)量低于2021年同期,每月數(shù)量還是在歷史月均水平附近,后期才明顯高于平水。因此,美豆出口檢驗(yàn)出現(xiàn)滯后的情形。從2022年10月開始,美西大豆出口檢驗(yàn)量就明顯高于歷史月均水平,是有一些增量彌補(bǔ)美灣的下降。從9月到11月美灣大豆出口檢驗(yàn)量都是低于均值水平,10月和11月數(shù)量也少于2021年同期,只有到了12月才超過2021年同期數(shù)量。到了2023年1月,出口檢驗(yàn)量也低于2022年同期,2月開始出口檢驗(yàn)量處于歷史最高水平(見圖2)。因此,美灣大豆出口檢驗(yàn)數(shù)量發(fā)生延后的情況。圖2:美灣大豆月度出口檢驗(yàn)量(噸)

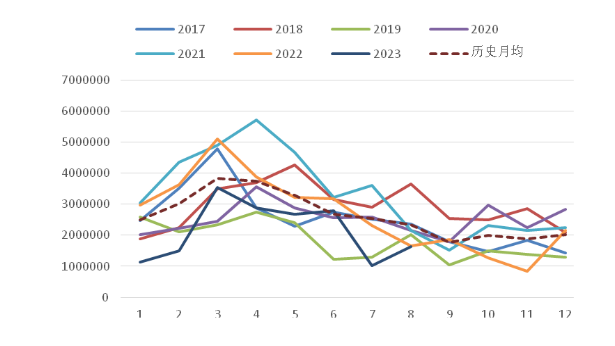

數(shù)據(jù)來源:USDA,紫金天風(fēng)期貨研究所盡管美玉米早于美大豆收割,然而,美玉米的出口檢驗(yàn)高峰時間卻晚于大豆,美大豆出口檢驗(yàn)高峰期是在當(dāng)年的10月至11月,美玉米是在次年的3月至5月。一方面,美玉米受到巴西玉米收割上市的沖擊,8月至12月是巴西玉米出口高峰階段,8月至10月達(dá)到峰值狀態(tài)。另外一方面,駁船等運(yùn)輸方式的能力有限,玉米也相對大豆容易儲存,畢竟大豆的含油率和蛋白含量高于玉米,大豆的貨值也高于玉米,就會出現(xiàn)大豆優(yōu)先于玉米出口的情況。近些年,密西西比河中下游水位偏低主要發(fā)生在9月到次年1月,正好是美玉米出口檢驗(yàn)的低谷階段,美玉米發(fā)運(yùn)受到的影響明顯小于美大豆。2022年9月開始,密西西比河中下游水位偏低,確實(shí)導(dǎo)致美玉米周度出口檢驗(yàn)低于正常水平,無論是總量,還是美西、美灣的數(shù)量,均處于歷年同期最低水平,并沒有出現(xiàn)類似美豆的情況,美西出口增量很多,彌補(bǔ)美灣的不足,更多是由于美玉米的出口檢驗(yàn)淡季和優(yōu)先于美大豆的發(fā)運(yùn)(見圖3)。圖3:美灣玉米月度出口檢驗(yàn)量(噸)

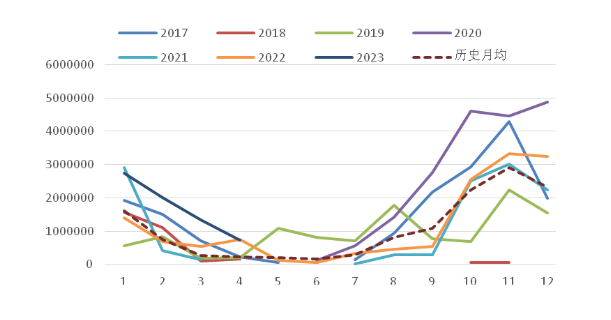

數(shù)據(jù)來源:USDA,紫金天風(fēng)期貨研究所在美豆出口中國的檢驗(yàn)量方面,也只有2022年9月及其以前是低于歷史均值水平的,10月份數(shù)量少于2021年同期,但是從11月開始就顯著高于2021年同期。此外,2022年8月美豆出口檢驗(yàn)量也比較少,造成2022年10月份進(jìn)口大豆到港只有400萬噸,處于歷史低位。與美西相比,2022年9月美灣大豆出口中國的檢驗(yàn)量明顯低于均值水平,只有到10月、11月才略偏高一些,逐漸高于2021年同期,美灣大豆出口中國檢驗(yàn)滯后影響更加明顯,但是到了2023年初,出口檢驗(yàn)量遠(yuǎn)高于均值(見圖4)。圖4:美灣大豆月度出口中國檢驗(yàn)量(噸)

數(shù)據(jù)來源:USDA,紫金天風(fēng)期貨研究所近幾年,國內(nèi)對于玉米的消費(fèi)需求增多,而進(jìn)口玉米具有價(jià)格優(yōu)勢,我國進(jìn)口需求上升。美玉米出口到我國的主要是美西、美灣和內(nèi)陸這個地方檢驗(yàn),總體上美灣地區(qū)出口檢驗(yàn)量最大。2022年10月和11月美玉米出口中國的檢驗(yàn)量雖然出現(xiàn)下降,但是仍然處于中性偏高的水平,但這也是季節(jié)性表現(xiàn)。分地區(qū)看,美灣地區(qū)也并未受到明顯影響,12月出口檢驗(yàn)快速增長,美西地區(qū)反而出現(xiàn)下降,10月、11月沒有出口檢驗(yàn)記錄(見圖5)。圖5:美灣玉米月度出口中國檢驗(yàn)量(噸)

數(shù)據(jù)來源:USDA,紫金天風(fēng)期貨研究所然而,單看當(dāng)年9月到次年2月的美豆出口中國檢驗(yàn)量(2022年9月水位低于基準(zhǔn)值并于2023年2月才開始恢復(fù)),其實(shí)并未受到明顯影響(2018年中美貿(mào)易摩擦導(dǎo)致整年偏低),美豆出口全球的檢驗(yàn)量也是同樣情況。僅看每年9月到次年2月的美玉米出口中國的累計(jì)檢驗(yàn)量,2022年減少,美玉米出口全球的檢驗(yàn)也是同樣情況,除了受到水位問題的影響,更多是因?yàn)?022年美玉米出口需求出現(xiàn)下降。從2022年9月開始,駁船從上游運(yùn)輸大豆和玉米的數(shù)量都是比較少的,水位過低的確導(dǎo)致糧食運(yùn)輸能力下降,然而玉米的發(fā)運(yùn)情況要比大豆差一些,是近幾年同期最低水平,而大豆時不時會好一些,這也側(cè)面驗(yàn)證大豆優(yōu)先發(fā)運(yùn)。而糧食到了港口需要檢驗(yàn)的時候,也存在大豆優(yōu)先于玉米檢驗(yàn)的情況,在2022年大豆出口檢驗(yàn)處于高峰的時候,美玉米數(shù)量就明顯低于往年。在早期駁船運(yùn)力不足的時候,鐵路運(yùn)輸谷物數(shù)量增多(9月后鐵路運(yùn)輸傾向以大豆為主,小麥和玉米數(shù)量比較少,特別是小麥),尤其是美灣方向的,顯著高于往年正常數(shù)量,然而遺憾的是USDA從2022年11月開始就不再公布鐵路運(yùn)輸?shù)姆猪?xiàng),但從上述這些情況也可以看出,鐵路在美豆出口上市的高峰時期起到了彌補(bǔ)駁船運(yùn)力下降的作用。

對我國糧油市場的影響

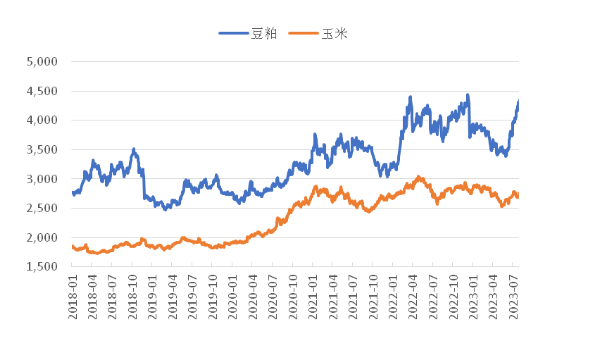

目前,密西西比河中下游水位偏低,倒是谷物駁船費(fèi)率上漲,另外,美豆種植面積和單產(chǎn)雙雙收縮,如果后期水位如果遲遲沒有顯著回升,駁船運(yùn)力沒有顯著恢復(fù),雖然鐵路運(yùn)力增加,將糧食運(yùn)輸?shù)矫罏常瑥浹a(bǔ)駁船運(yùn)力,或者通過鐵路運(yùn)輸糧食到美西港口,美西糧食出口檢驗(yàn)處于高位,然而,運(yùn)輸方式的轉(zhuǎn)變引起運(yùn)費(fèi)增加和運(yùn)輸時間的增加。2022年密西西比河上游下行谷物平均駁船費(fèi)率最高突破2000%,美灣大豆到國內(nèi)CNF最高突破400美分/浦式耳,美玉米到國內(nèi)CNF最高觸及450美元/噸。國內(nèi)到港成本上升,近月豆粕和玉米大幅走強(qiáng),但是豆粕盤面和現(xiàn)貨基差漲幅要明顯大于玉米,畢竟四季度國內(nèi)進(jìn)口大豆供應(yīng)主要看北美大豆,南美大豆舊作出口處于尾聲,新作仍在播種生長階段,美灣駁船運(yùn)力下降,導(dǎo)致國內(nèi)階段性大豆到港不足,2022年10月開始周度大豆壓榨量僅在160萬噸左右,一直持續(xù)到11月下旬,豆粕供應(yīng)緊張,現(xiàn)貨最高升水盤面1400點(diǎn)左右(見圖6)。四季度國內(nèi)進(jìn)口美玉米到港逐步減少,且美玉米也不是唯一的供應(yīng)來源,俄羅斯和烏克蘭玉米在四季度還有出口量,況且我國玉米對于進(jìn)口的依賴度不像大豆高達(dá)80%以上。圖6:DCE豆粕和玉米主力收盤價(jià)(元/噸)

數(shù)據(jù)來源:Wind,紫金天風(fēng)期貨研究所最近,無論是密西西比河上游下行谷物平均駁船費(fèi)率還是美大豆、玉米CNF處于上漲態(tài)勢,是近期水位偏低的反應(yīng)。然而,巴西舊作銷售進(jìn)度偏慢,10月至12月巴西貼水仍然比北美便宜,如果后續(xù)南美大豆播種順利,今年市場對于北美大豆的貼水價(jià)格將會理性看待,畢竟港口也可以優(yōu)先出口檢驗(yàn)大豆,只是會出現(xiàn)階段性的出口檢驗(yàn)緩慢,特別是在9月(除非主要進(jìn)口國采購數(shù)量本身就很少造成當(dāng)月檢驗(yàn)量比較低),但是后期出口檢驗(yàn)數(shù)量可以再度追趕上來,并高于正常水平,造成大豆出口檢驗(yàn)滯后的局面。對于國內(nèi)來說,10月和11月進(jìn)口大豆到港會出現(xiàn)偏少的情況,尤其是10月,國內(nèi)可能出現(xiàn)階段性供需錯配,現(xiàn)貨供應(yīng)緊張,盤面和基差大漲,但是11月底之后,延期的進(jìn)口大豆集中到港,國內(nèi)盤面和基差也面臨回落的風(fēng)險(xiǎn)。如果后期國內(nèi)進(jìn)口大豆本身買船充足,只會延期到遠(yuǎn)月到港,下游對于豆粕基差也將理性一些。而對于玉米而言,根據(jù)近期調(diào)研,國內(nèi)東三省玉米產(chǎn)量總體平穩(wěn)略增,今年巴西玉米增產(chǎn),到港價(jià)格相對美玉米便宜,國內(nèi)允許進(jìn)口巴西玉米之后,密西西比河水位問題對于國內(nèi)進(jìn)口玉米供應(yīng)的影響將會更小。