【導語】 中國豆油的原料大豆多來自于進口,因此大豆進口成本對國內豆油價格之間有著較大關聯。其中成本要素中CBOT大豆價格、升貼水及海運費等是大豆進口成本波動的主要因素。大豆進口成本波動使壓榨企業在壓榨利潤驅使下調整采購及開工計劃,令豆油供應端發生變化,疊加需求端的影響,共同擾動豆油價格。2024年以來大豆進口成本持續走低,豆油供需兩弱,價格呈弱勢格局。中短期內預計大豆進口成本或難有好轉,豆油價格或仍有承壓。

1

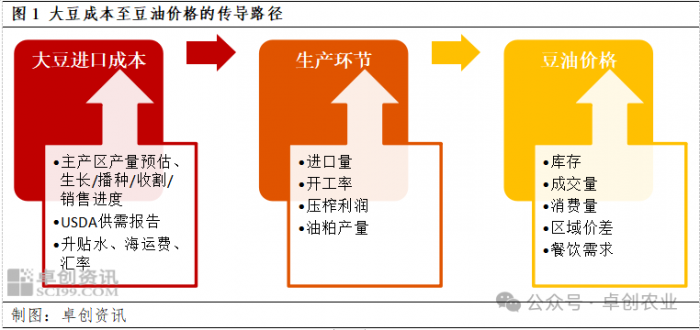

大豆進口成本至豆油價格的傳導路徑

因我國油粕需求龐大,原料大豆的進口依賴度較強,國內豆油價格波動會受到來自成本端大豆成本的影響。中國大豆進口主要貿易伙伴有美國、巴西及阿根廷等國,而國際大豆價格以CBOT大豆價格為行業風向標。因此中國大豆壓榨企業的進口大豆成本需要根據以美豆期價為基準疊加其他相關要素進行核算。根據行業通用公式:大豆理論進口成本=((CBOT大豆期價+FOB升貼水)×單位轉換系數+海運費)×(1+增值稅)×(1+關稅)×人民幣匯率+港雜費)),進口大豆的運輸周期約40天,進口成本構成要素中的CBOT大豆期貨價格采用的為40日前的期貨價格計算,因此影響大豆進口成本的變量因素多以高頻變化的CBOT大豆期價、海運費、升貼水、匯率等為主,其中以CBOT大豆期價影響最為直接。

2

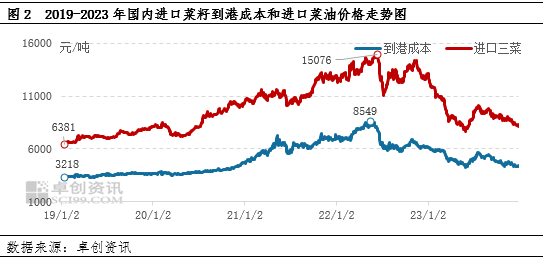

2024年以來大豆到港成本走低

豆油價格承壓弱勢運行

年初以來,國內大豆進口成本呈下滑趨勢,成本端制約豆油價格。厄爾尼諾天氣對巴西大豆產量的影響在上年度末USDA供需數據中已兌現,巴西產量如期下調,疊加2024以來,南美產區不規則降水緩解旱情,市場對巴西大豆調降空間預估趨于理性,全球大豆供應保持寬松預期未改,因此年初以來CBOT大豆期價不斷走低。另外需求國進口緩慢,巴西大豆賣壓后置,升貼水價格亦無亮點。主要構成要素價格的走低導致大豆進口成本下滑。截至2月底,大豆進口成本自年初的4363元/噸跌至3880元/噸,跌幅11.07%,一級豆油現貨價格自年初的8103元/噸跌至7836元/噸,跌幅3.30%。

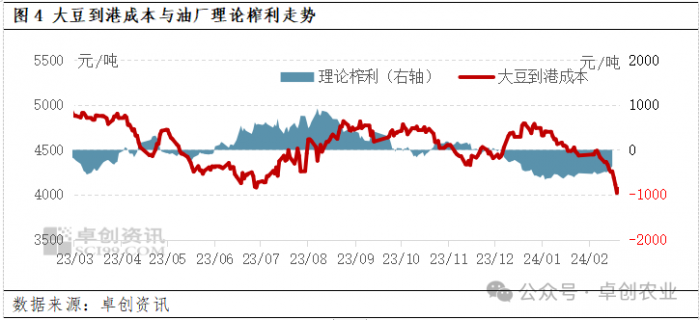

大豆進口成本不斷走低,一定程度上支撐大豆壓榨油廠的壓榨利潤,但因年初以來油粕價格受需求拖累紛紛走低,導致油廠理論壓榨利潤維持虧損狀態,2月油廠理論壓榨利潤為虧損530.8元/噸,環比上月虧損值收窄14.22元/噸,油廠榨利虧損狀態延續。此狀況同樣反映在了油廠買船意愿降低及原料采購的緩慢推進,疊加節日長假因素,年初以來油廠開工低位,而下游需求在上年四季度節前備貨后除階段性剛需補貨外,年初以來并未有持續性增量,供需雙弱亦對國內豆油價格形成一定制約。

3

中短期大豆進口成本難有起色

豆油價格或繼續承壓

由此,我們可通過大豆到港成本至豆油價格的傳導路徑進行未來行情的推演。雖然巴西升貼水價格隨著需求回暖趨于上升,但受全球大豆供應寬松預期及南美大豆即將集中上市的牽制,CBOT大豆價格或將繼續承壓,因此預計大豆進口成本價格或難有持續性上漲。

雖然短期受外部因素提振,國內油粕價格均有不同程度走強,上游油廠的壓榨利潤趨于改善,進而帶動壓榨企業大豆買船積極性提高。根據卓創資訊統計數據預估,3月大豆到港量580萬噸,4-5月大豆月均到港量800萬噸,二季度的油粕供應壓力逐步凸顯,相較需求端逐漸明朗的豆粕市場,豆油市場面臨需求淡季的考驗,因此受成本端及自身供需牽制,預計中短期國內豆油現貨價格仍將承壓。