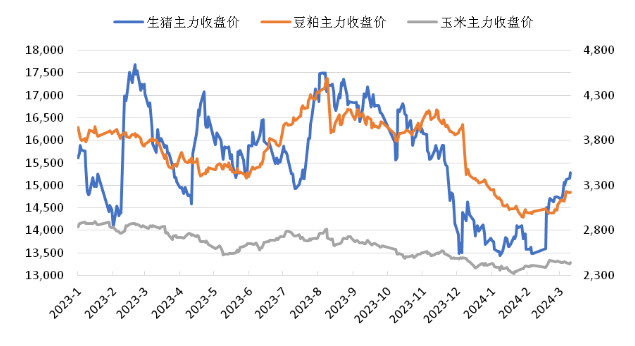

圖1:生豬、豆粕和玉米主力收盤價(jià)(元/噸)

數(shù)據(jù)來源:Wind,紫金天風(fēng)期貨研究所

春節(jié)前生豬出欄較多,節(jié)后出欄節(jié)奏相對(duì)平緩,養(yǎng)殖戶挺價(jià)惜售。另外,2024年1月國內(nèi)生豬出欄量開始下降,此前河南和山東也發(fā)生疫情,市場擔(dān)憂影響存欄。肥豬和標(biāo)豬價(jià)差走擴(kuò),壓欄和二次育肥也使得節(jié)后豬價(jià)抗跌。截至3月8日當(dāng)周,全國生豬出欄均價(jià)為14.11元/公斤,較上周上漲0.42元/公斤,環(huán)比上漲3.07%,同比下跌10.01%。春節(jié)前生豬、豆粕和玉米價(jià)格弱勢且處于階段性低位,利空因素基本交易完畢,節(jié)后生豬期貨開啟反彈之旅。生豬能否持續(xù)上漲?農(nóng)業(yè)部農(nóng)村部數(shù)據(jù)顯示,2022年12月國內(nèi)能繁母豬存欄量出現(xiàn)拐點(diǎn),隨后逐步下降;截至2024年1月,能繁母豬存欄量已下降至4067萬頭,比2022年12月下降7.36%。通常情況下,能繁母豬存欄下降將會(huì)影響10個(gè)月后生豬的存欄數(shù)量,對(duì)應(yīng)2023年10月。

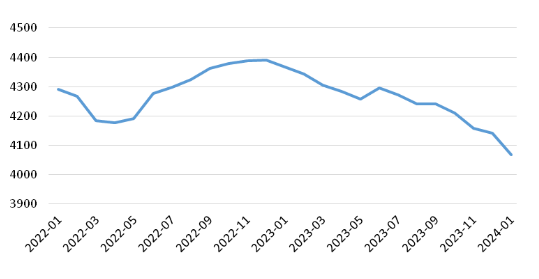

圖2:國內(nèi)能繁母豬存欄量(萬頭)

數(shù)據(jù)來源:農(nóng)業(yè)農(nóng)村部,紫金天風(fēng)期貨研究所

2022年12月,國內(nèi)生豬存欄數(shù)量也是階段性見頂,存欄達(dá)到45256萬頭;隨后下降,2023年10月下降至44229萬頭,降幅2.27%;到2023年底,生豬存欄數(shù)量下降至43422萬頭,降幅4.05%。由于能繁母豬生產(chǎn)效率提升,使得生豬存欄的下降幅度小于能繁母豬。

圖3:國內(nèi)生豬存欄量(萬頭)

數(shù)據(jù)來源:農(nóng)業(yè)農(nóng)村部,紫金天風(fēng)期貨研究所

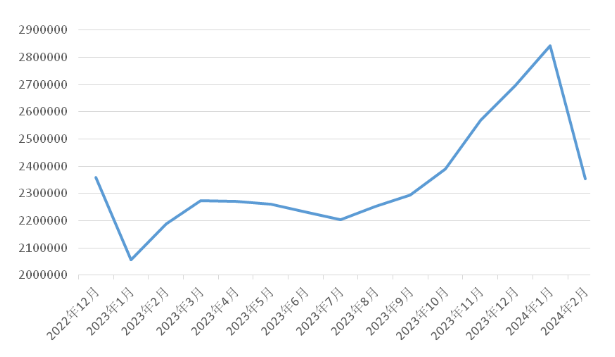

然而,生豬存欄的下降,并不意味著出欄也同步減少,最終反映在生豬出欄量上的拐點(diǎn)卻是在2024年1月,與能繁母豬存欄拐點(diǎn)對(duì)應(yīng)的生豬存欄量(2023年10月)相差了3個(gè)月。近些年規(guī)模養(yǎng)殖企業(yè)擴(kuò)大生豬存欄,養(yǎng)殖和管理技術(shù)提高,擴(kuò)張快,且臨近春節(jié)集中出欄,由此就出現(xiàn)了出欄量滯后于存欄量的情況。根據(jù)涌益咨詢數(shù)據(jù),樣本企業(yè)生豬出欄量在2024年1月達(dá)到284萬頭的階段性高點(diǎn),2月便下降至236萬頭。

圖4:樣本企業(yè)生豬出欄量(頭)

數(shù)據(jù)來源:涌益咨詢,紫金天風(fēng)期貨研究所

生豬出欄量拐頭向下,也使得市場確認(rèn)后期流向渠道的生豬供應(yīng)趨于減少,節(jié)后生豬出欄量較節(jié)前明顯下降,多個(gè)地方肥豬數(shù)量相對(duì)較少,肥豬和標(biāo)豬價(jià)差走擴(kuò),養(yǎng)殖戶采取壓欄或者二次育肥的措施,節(jié)后生豬現(xiàn)貨和期貨均出現(xiàn)上漲。然而目前需求端實(shí)際較差,消費(fèi)沒有明顯利好支撐,部分地區(qū)屠宰企業(yè)有停工計(jì)劃。仔豬價(jià)格上漲后,二次育肥的積極性也出現(xiàn)下降。凍品庫容率還在18%左右,處于歷史偏高的水平,仍然需要去消化,近期生豬現(xiàn)貨價(jià)格弱勢調(diào)整。好在2023年凍品虧損,2024年大方向還是去庫存,市場預(yù)期生豬去產(chǎn)能,北方地區(qū)冬季疫情也可能造成存欄的損失,當(dāng)前肥豬和標(biāo)豬價(jià)差下,仍然會(huì)有二次育肥。農(nóng)業(yè)農(nóng)村部將全國能繁母豬正常保有量目標(biāo)從4100萬頭調(diào)整為3900萬頭,這將會(huì)對(duì)能繁母豬去產(chǎn)能起到推波助瀾的作用,均為豬價(jià)托底。但是生豬盤面的持續(xù)上漲,需要現(xiàn)貨端的配合,不僅需要供應(yīng)端的收縮,包括凍品的去庫存,消費(fèi)端也要看到起色,生豬期貨維持近弱遠(yuǎn)強(qiáng),近月漲幅將會(huì)有限,5月之后漲幅會(huì)大一些。

畜禽飼料需求將下降2023年豬料和禽料產(chǎn)量增幅明顯。根據(jù)飼料工業(yè)協(xié)會(huì)數(shù)據(jù),2023年全國飼料總產(chǎn)量32162.7萬噸。其中,豬飼料產(chǎn)量14975.2萬噸,增長10.1%;蛋禽飼料產(chǎn)量3274.4萬噸,增長2%;肉禽飼料產(chǎn)量9510.8萬噸,增長6.6%;反芻動(dòng)物飼料產(chǎn)量1671.5萬噸,增長3.4%;水產(chǎn)飼料產(chǎn)量2344.4萬噸,下降4.9%。截至3月8日當(dāng)周,生豬自繁自養(yǎng)養(yǎng)殖利潤為-183.93元/頭,2023年同期為-202元/頭。外購仔豬利潤36.21元/頭,2023年同期為-270元/頭。進(jìn)入2024年,生豬自繁自養(yǎng)利潤仍然較差,外購仔豬養(yǎng)殖利潤也基本處于盈虧平衡點(diǎn)附近,由于之前長時(shí)間虧損,部分地區(qū)發(fā)生疫情,中小型養(yǎng)殖戶有的是因?yàn)橘Y金短缺,有的是擔(dān)心疫情發(fā)作影響,對(duì)于行情存在不確定性,補(bǔ)欄積極性較低。在能繁母豬存欄、生豬存欄和生豬出欄依次出現(xiàn)拐點(diǎn)之后,2024年生豬存欄繼續(xù)下降的確定性較高。據(jù)飼料廠反映,目前豬料端飼料銷售下滑幅度較大。截至3月8日當(dāng)周,毛雞周度養(yǎng)殖利潤-2.12元/只,2023年同期3.24元/只;蛋雞周度養(yǎng)殖利潤為9.51元/只,2023年同期39.41元/只。毛雞養(yǎng)殖虧損,與生豬共同面臨節(jié)后是需求淡季的問題,養(yǎng)殖戶抵觸高價(jià)的雞苗,供應(yīng)端雞苗出欄量也在減少。蛋雞養(yǎng)殖利潤下降明顯,雖然現(xiàn)在存欄較高,雞蛋供應(yīng)多,節(jié)后補(bǔ)貨之后價(jià)格再度回落,目前處于養(yǎng)殖盈虧平衡點(diǎn)附近,雞蛋價(jià)格再度下跌后,養(yǎng)殖戶也將提前淘汰母雞,禽料端對(duì)于豆粕的支撐也將減弱。

深加工支撐玉米消費(fèi)節(jié)后進(jìn)口玉米停止拍賣,中儲(chǔ)糧二次收儲(chǔ),政策鼓勵(lì)貿(mào)易商入市收購,玉米價(jià)格走強(qiáng)。盡管近期氣溫升高,玉米上貨量增加,市場收購量也增多,深加工企業(yè)到貨量和消耗量維持高位,當(dāng)前深加工企業(yè)庫存雖然增加,但仍處于近三年同期偏低水平。東北地區(qū)玉米深加工利潤處于中等偏上水平,河北、山東加工利潤處于歷年同期偏高水平。分類來看,周度玉米淀粉深加工周度消耗增量最大,隨著氣溫回升,下游玉米淀粉消費(fèi)將會(huì)繼續(xù)好轉(zhuǎn),維持對(duì)玉米的消耗量。雖然進(jìn)口玉米還有利潤,但是采購美玉米數(shù)量有限,國內(nèi)進(jìn)口玉米壓力最大的時(shí)期已經(jīng)過去,進(jìn)口端影響在弱化。然而,玉米在飼料中的消費(fèi)卻比較平淡。截至3月7日,飼料企業(yè)玉米平均庫存29.87天,較2月29日增加0.47天,漲幅1.59%,較去年同期下降7.42%。隨著玉米銷售推進(jìn),后市壓力減弱,玉米行情受到支撐,短期下跌空間有限,中長期仍將震蕩偏強(qiáng)。

豆粕基差或繼續(xù)走弱節(jié)后美豆和南美升貼水開啟反彈,此前市場一致性看空,巴西大豆產(chǎn)量不及預(yù)期,產(chǎn)地惜售,國內(nèi)加快采購南美大豆,巴西大豆貼水反彈。但是當(dāng)貼水抹去此前跌幅并接近平水時(shí),農(nóng)戶開始大量銷售,近日貼水再度回落,在收割大豆完成以及銷售進(jìn)度過70%之前,貼水不易持續(xù)上漲,短期仍然偏弱。美豆主力已經(jīng)反彈至1200美分/蒲式耳附近,管理基金略減凈空持倉,雖然阿根廷部分地區(qū)降雨過多,土壤偏濕潤,但是產(chǎn)區(qū)還未開始收割,且未在核心產(chǎn)區(qū),未來天氣也將改善。因此,在3月底美豆種植意向報(bào)告之前,南美利多因素有限,管理基金凈空持倉不會(huì)大幅平倉,美豆主力仍維持1140~1200美分/蒲式耳區(qū)間震蕩,等待北美新作指引。盡管此前豆粕現(xiàn)貨成交明顯改善,但不同于玉米還有深加工端的需求支撐,豆粕基本上只有飼料端需求,階段性補(bǔ)貨之后,目前豆粕成交再度平淡,現(xiàn)貨基差也有所回落。2月至3月進(jìn)口大豆季節(jié)性到港偏少,豆粕庫存下降,也是本輪豆粕反彈的原因之一,但是預(yù)估4月份大豆到港920萬噸,5月份到港950萬噸,進(jìn)口大豆到港增多,而需求下降明顯。受制于美盤的運(yùn)行區(qū)間,短期豆粕盤面繼續(xù)向上空間有限,現(xiàn)貨基差將會(huì)繼續(xù)走弱。

來源: 糧油市場報(bào) 特約分析師聶波