進入2024年以來,活牛和牛肉價格一路下跌,直至5月底開始跌幅收窄,部分地區活牛和牛肉價格觸底反彈,但全國行情仍處于底部徘徊的狀態,肉牛養殖戶持續虧損。進入三季度,在宏觀和終端消費預期的共同帶動下,牛肉價格有望走出低谷,但國內產能仍較為充足,預計上漲幅度受限。

漫長跌價終結束,山東牛肉價格小幅走強

上游活牛價格上沖,帶動牛肉價格上漲。據山東省畜牧獸醫局數據顯示,2024年7月第三周,山東活牛均價為24.00元/公斤,較上周上漲0.19元/公斤,較年初29.28元/公斤下跌5.28元/公斤,跌幅為18.03%;較2023年同期的27.17元/公斤下跌3.17元/公斤,跌幅為11.67%。如圖1所示,活牛價格率先觸底反彈,帶動牛肉價格回升。

盡管牛肉價格出現一定反彈,但較年初仍有一定差距,牛肉價格觸底后小幅偏強。7月第三周,山東牛肉均價為58.64元/公斤,較上周上漲0.04元/公斤,較年初74.94元/公斤下跌17.09元/公斤,跌幅21.75%。

供應方面,國內肉牛養殖規模擴大,存欄量提升導致牛肉產量持續增長;且進口量也有不俗表現,2024年上半年牛肉進口量同比增長了17%;而需求方面,在目前階段,國內肉類消費處于淡季,整體需求較為疲軟。但即便如此,國內對于高品質肉類的需求增加,高端牛肉產品的市場需求仍然存在。

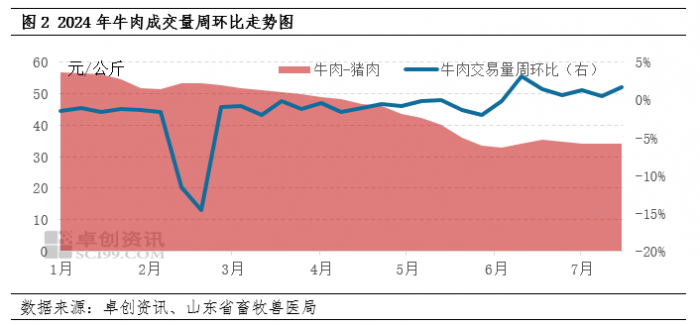

牛肉和豬肉價差縮小,一定程度上刺激牛肉需求

豬肉價格進入5月后一路上漲,6月價格回調后再次漲至高點,7月白條豬肉出廠均價23.91元/公斤,較1月18.59元/公斤上漲5.32元/公斤,漲幅為28.62%。批發環節和零售環節相應上漲,但牛肉價格跌至低位,牛肉和豬肉價差不斷縮小,因此消費者采購牛肉的積極性相應增加。牛肉交易量環比趨勢在6月第三周開始由負轉正,牛肉需求明顯增量,且環比增長保持正數。

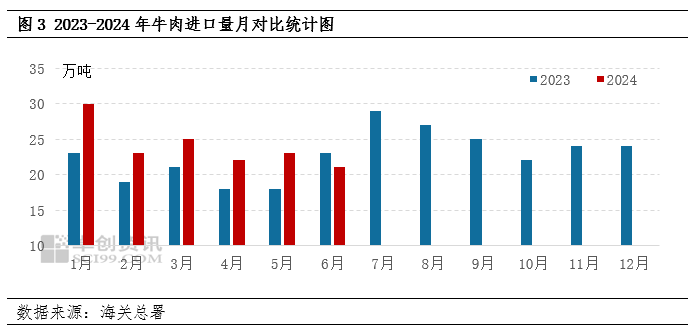

2024年6月進口量同環比雙減,助力牛肉價格止跌調整

行業盈利慘淡,進口量由增轉降。據海關總署數據顯示,2024年1-6月,我國進口牛肉144萬噸,同比增加17.0%,其中6月份進口牛肉21萬噸,同比減少10.8%,環比減少8.70%,這是今年以來首次同環比為負。國內牛肉價格跌至低位,進口商利潤壓縮甚至虧損,因此進口量下降明顯。

5月底開始牛肉價格有跌幅收窄的跡象,部分地區的大型養殖場逢底介入,育肥牛補欄量增加,在一定程度上托底市場價格。政策方面,農業農村部辦公廳發布了《關于穩定肉牛生產發展的通知》,對于牛肉市場也起到了一定的提振作用。綜合各方因素,肉牛價格在6月止跌。

綜上所述,牛肉需求略有增量,且進口凍牛肉減少,在秋冬季節牛肉消費預期增長的共同支撐下,預計牛肉價格將會逐漸穩定并窄幅偏強,但國內產能充足,行業扭虧為盈壓力仍存。

牛肉價格上漲預期受限的主要因素:

國內產能供應充足:上半年國內牛肉產量為327萬噸,同比去年315萬噸增加12萬噸,增幅為3.81%,牛肉產量繼續增加,供應端壓力猶存。

進口低價凍牛肉持續沖擊:雖然6月進口量由增轉降,但2024年1-6月我國進口牛肉144萬噸,同比增加17.0%,且目前國內對進口牛肉的依賴度高達30%,因此進口低價凍牛肉仍將持續沖擊國內市場。

奶業寒冬,淘汰奶牛不斷增加:今年奶業需求減量尤為明顯,行業虧損明顯,因此淘汰奶牛在一定程度上增加了牛肉的產能供應。

低價產品需求增量:由于餐飲、預制菜等行業轉向綜合成本更低的凍肉,且凍肉庫存高企,包含進口凍肉和國產凍肉,因此國產鮮牛肉消費空間受到擠壓,進一步壓制國產牛肉價格的上漲預期。

綜合來看,牛肉價格上漲預期受限,短期價格仍將處于底部磨底狀態,在產能充足的前提下,價格難有明顯漲幅。