生豬價格大幅回暖,疊加養殖成本下行,使得今年三季度養豬利潤爆棚。近日生豬養殖行業上市公司陸續披露的三季報顯示,今年前三季度行業企業大面積扭虧,且第三季度單季盈利水平達到歷史相對高位,有豬企業績更是同比增長超50倍!

同比增長超50倍

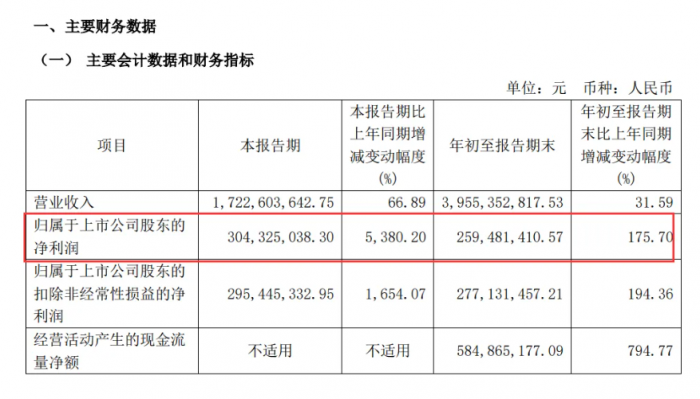

10月30日盤后,巨星農牧(603477.SH)發布三季報,前三季度實現營業收入39.55億元,同比增長31.59%;凈利潤2.59億元,同比增長175.70%。其中,第三季度實現營業收入17.23億元,同比增長66.89%;凈利潤3.04億元,同比增長5380.20%。

對于業績大幅增長的原因,該公司表示,主要得益于商品豬的成本持續下降、出欄量較同期大幅增加、銷售均價較同期增加。

巨星農牧于9月曾披露“降本增效”取得的成績,“PSY、料肉比”等生豬養殖主要生產指標持續改進提升,2024年二季度PSY達到29以上、料肉比降至2.6以內,對生豬養殖業務成本的持續下降作用明顯,2024年6月、7月公司商品豬養殖成本分別為6.44元/斤、6.35元/斤,商品豬完全成本均在7元/斤以內。

未來生豬價格的展望方面,巨星農牧表示,“對于今年四季度的豬價保持謹慎樂觀態度。明年的豬價尚需結合后市生豬價格及供需變化形勢再做判斷。”

值得注意的是,在業績兌現之際,巨星農牧的股價已經大幅走低。據統計,6月12日至10月30日,其股價累計跌超45%,若是依據區間最低價15.48元/股計算,跌幅近55%。

業績拐點,集體增長

同日,牧原股份(002714.SZ)新希望(000876.SZ)、正邦科技(002157.SZ)、東瑞股份(001201.SZ)、ST天邦(002124.SZ)等也發布了2024年第三季度報告。

牧原股份呢三季度報顯示,前三季度營業收入967.75億元,同比增長16.64%;實現歸母凈利潤104.81億元,同比增長668.90%。其中,第三季度實現營業收入399.09億元,歸母凈利潤96.52億元。同比增長930.2%。

新希望三季度報顯示,前三季度營業收入772.09億元,同比減少27.67%;凈利潤1.53億元,同比增長103.97%。其中,第三季度凈利潤13.71億元,同比增長256.68%。該公司表示,業績增長系生豬銷售價格較去年同期上升,公司豬產業同比減虧所致。

ST天邦三季度報顯示,前三季度實現營業收入71.46億元,同比減少1.68%;凈利潤13.41億元,同比增長185.67%。其中,第三季度實現營業收入28.28億元,同比增長11.71%;凈利潤5.00億元,同比增長261.65%。

其他生豬企業第三季度凈利潤如下:

官方敲響警鐘

上周,在國務院新聞辦公室舉行的發布會上,農業農村部表示,隨著豬肉消費進入旺季,豬價大幅波動的可能性較小,生豬養殖頭均利潤有望保持在正常水平。

“隨著四季度消費旺季到來,我們預計需求有逐步轉好的空間,但供應壓力也較大,豬價重心將緩慢回落但較難深跌,且隨著前期養殖成本下降,即便豬價下跌,養殖利潤預計仍有保障,年底盈利相比10月份或略有回升。”五礦期貨農產品分析師王俊表示。

此外,農業農村部在會上表示,今年以來母豬生產效率提升,近幾個月仔豬數量增長較快,按照6個月的育肥周期,這些仔豬將在明年春節后的消費淡季育肥上市,可能會大幅拉低豬價,需要廣大養殖戶高度重視,合理控制生產節奏。

對此,西南期貨農產品分析師劉雪婷表示,全國各大規模養殖場的生豬生產效率提升是事實,若未出現大范圍疫病影響,在能繁母豬存欄量相對穩定的基礎上,10個月以后生豬的供給量亦呈現穩定增長態勢,因此明年春節后的淡季到來時,生豬的供應壓力不容輕視,但同時市場足夠理性亦會給淡季帶來部分非及時性需求,從而在一定程度上削弱淡季生豬價格的下跌幅度。

“從仔豬出生數據看,明年春節后供應壓力確實偏大,且面臨消費淡季,豬價有接近甚至跌破養殖成本的可能,但仍有幾點需要注意:一是企業會否在節前大量出欄以規避節后下跌風險,或者肥豬過量出欄導致標肥價差過大,如果是這樣,節前超跌則節后有反彈的可能;二是豬糧比到達低位后有無收儲托底的可能。我們建議對結構價格謹慎對待,過分悲觀并不可取。”五礦期貨農產品分析師王俊說。

中信建投期貨養殖分析師魏鑫介紹,仔豬基本上會變成育肥豬出欄,因此,對養殖戶來說,微觀上可以減少購買仔豬或在期貨市場上進行套保來規避相關風險。“目前仔豬生產數量提升已是事實,這一階段我們需要關注后續秋冬季節能繁母豬的配懷和生產情況,對明年年中的生產進行安排。如果年底母豬后備、配種、生產各項數據仍呈現上行趨勢,則對后市豬價更應謹慎看待,在有利潤的情況下及時進行套期保值操作。”他說。

來源:21世紀經濟報道、證券日報、期貨日報、農典云