9月份以來,CBOT玉米期價和國內玉米期價走勢略有分化,CBOT玉米期價表現出底部抬升跡象,國內玉米期價繼續尋底走勢。從市場影響因素來看,美聯儲降息以及全球玉米期末庫存下修,給外盤期價帶來明顯支撐,帶動期價重心上移,而國內玉米期價則受到集中供應與需求疲弱的壓制,期價表現為尋底走勢。

整體來看,當前是北半球玉米的集中供應季,無論是外盤玉米價格,還是國內玉米價格,都面臨季節性壓力,不過隨著北半球收獲結束,期價對于北半球產量兌現的反映已經比較充分,市場焦點轉向消費端的變化,國內玉米期價以及外盤玉米期價或回歸低位區間波動。

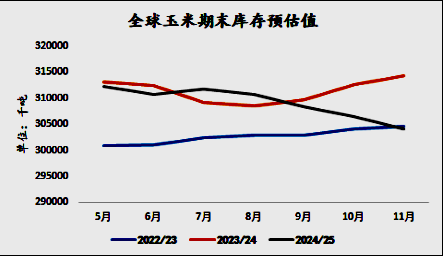

USDA報告繼續下修全球玉米期末庫存

回顧USDA的月度供需數據,其對于全球玉米市場的預估呈現逐步收斂態勢,即全球玉米的期末庫存呈現不斷下修的態勢。USDA11月報告中預估2024/2025年度全球玉米期末庫存為3.04億噸,比上月預估值下修2382萬噸,比初始預估值下修8126萬噸。全球玉米期末庫存下修的原因主要是兩個:一是主產國產量下修,美國、烏克蘭、歐盟等受到天氣影響,產量有不同程度的下修;二是部分國家消費量上調,比如巴西、阿根廷、墨西哥、越南等國家的國內消費量略有上調。綜合兩方面的調整,使得全球玉米庫存呈現逐步下修的情況,已經從初期預估的近三年最高值,轉向近三年的最低值。

數據來源:USDA,方正中期期貨研究院整理

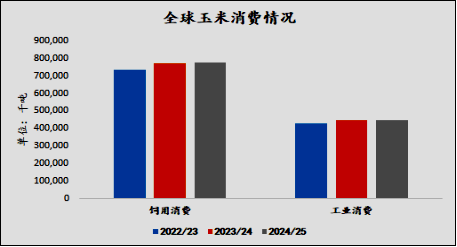

全球玉米消費整體呈現穩定略增態勢

全球玉米消費聚焦于兩個方面:一是飼用消費,二是工業消費。從飼用消費來看,雖然2024/2025年度玉米飼用消費比2023/2024年度有所增長,但同比增幅有所收斂。USDA11月報告預估2024/2025年度全球玉米飼用消費量為7.76億噸,同比增加531.5萬噸,低于2023/2024年度3605萬噸的增幅。從工業消費來看,2024/2025年度玉米工業消費預估同比有所下降,USDA11月報告預估2024/2025年度全球玉米工業消費量為4.47億噸,同比下降229萬噸。從當前消費總體預估來看,飼用消費增量可以彌補工業消費的減量,整體消費呈現穩定略增的態勢,不過需要關注的是,后期工業消費預期可能會進一步收斂,整體消費端的支撐穩定偏弱。

數據來源:USDA,方正中期期貨研究院整理

國內市場處于新季玉米集中上市期

國內玉米收獲基本結束,最終產量傾向于穩定的預期。今年玉米生長期,局部地區確實遭遇天氣擾動,部分地區有減產的情況,但是也有增產的區域,全國來看,減產幅度相對有限,產量同比變化比較溫和。農業農村部11月報告顯示,今年全國玉米產量預估為2.97億噸,持平于10月預估值,同比增加817萬噸。當前來看,市場處于新季玉米的集中上市期,雖然今年開秤價較低,農戶有一定惜售情緒,但是在下游消費預期偏弱的情況下,惜售情緒只會延緩節奏,并不能扭轉季節性壓力,因此集中供應壓力對市場的壓制延續。

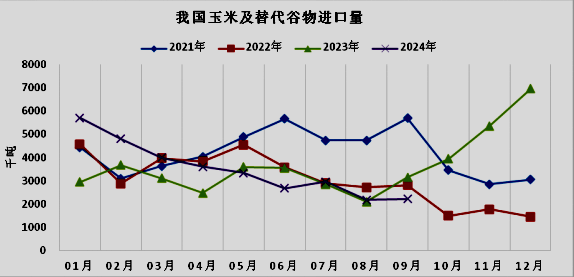

新年度玉米及替代谷物進口或繼續減少

海關數據顯示,2024年9月我國進口玉米31萬噸,同比減少134萬噸,減幅81%;進口高粱97萬噸,同比增加50萬噸;進口大麥94萬噸,同比減少9萬噸。截至9月底,2024年進口玉米1288萬噸,同比下降234萬噸,降幅16%;進口高粱678萬噸,同比增加313萬噸,增幅86%;進口大麥1181萬噸,同比增加457萬噸,增幅63%。

2023/2024年度(10月至9月)我國進口玉米2347萬噸,同比增加476萬噸,增幅25%;進口高粱834萬噸,同比增加347萬噸,增幅72%;進口大麥1590萬噸,同比增加732萬噸,增幅85%;合計玉米及替代谷物進口4771萬噸,同比增加1556萬噸,增幅48%。2023/2024年度初期(2023年10月份),國內外玉米價差維持在600元/噸以上,進口利潤豐厚,刺激進口量增加,2023年四季度進口量達到1624萬噸,創歷史新高。2024年以來,國內玉米月度進口數量呈現出明顯下降趨勢。伴隨著國內玉米豐收,玉米市場也從產不足需向供需有余轉變,國內玉米價格大幅下挫,國內外飼用谷物價差逐漸縮小,進口谷物數量呈明顯走低趨勢。2024年10月,國內外玉米價差降至300元/噸以下,同比大幅下跌,預計新年度玉米及替代谷物進口量繼續減少。

國內外玉米期價預期將繼續區間波動

從國內玉米消費端來看,市場一直聚焦下游利潤的變化,今年二、三季度生豬養殖利潤的修復,給市場帶來一些支撐,但從四季度開始,生豬養殖利潤再度呈現收斂態勢,同時,肉禽養殖以及深加工利潤表現持續一般,未表現出明顯的亮點支撐,對消費端持續弱影響。消費端信心一般的情況下,下游備貨積極性也不是太高。機構數據顯示,截至11月6日,加工企業玉米庫存總量334.6萬噸,較上周下降1.88%,基本持平于去年同期;截至11月7日,全國飼料企業平均庫存28.56天,較上周增加0.62天,同比下降2.85%。

整體來看,消費端邊際變化,依然是弱預期推進。今年以來,北半球豐產預期一直是國內外玉米期價的壓力來源,隨著北半球產量的落定,供應端對價格的施壓力度有所下降,市場焦點向消費端轉移,但是全球玉米消費增速放緩,以及國內消費預期偏弱,繼續削弱消費端的支撐,國內外玉米期價預期將繼續區間波動。