【導(dǎo)語】近期產(chǎn)區(qū)花生價格再度維持穩(wěn)定,國內(nèi)貨源緩慢消耗中,批發(fā)市場五一之前逢低少量補(bǔ)庫,進(jìn)口米暫無供應(yīng)壓力。油廠原料起到底部支撐,5月大幅下跌可能性不大,關(guān)注基層上貨節(jié)點(diǎn)。

花生價格止跌回穩(wěn)

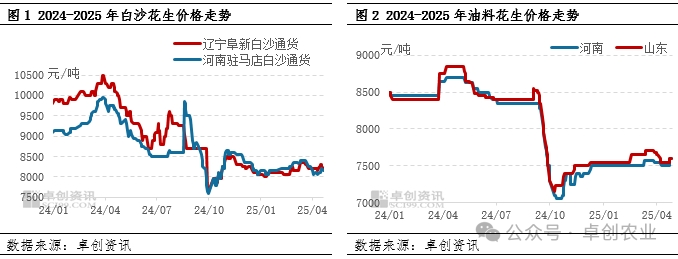

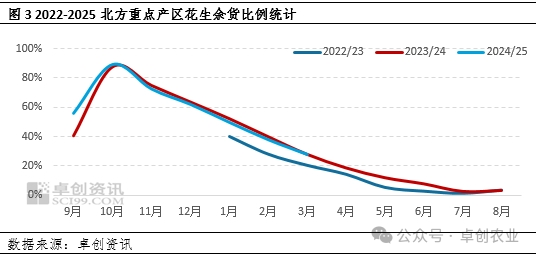

4月下旬以來,油廠整體收購部分質(zhì)量好的貨源,低價減少,不過次貨收購意愿不高。產(chǎn)區(qū)基層上貨有限,河南局部農(nóng)忙中,東北部分農(nóng)戶及包地戶整地中,中間商少量出貨,整體未出現(xiàn)集中上貨壓力。批發(fā)市場五一節(jié)日前逢低少量采購,價格止跌回穩(wěn)。卓創(chuàng)資訊統(tǒng)計(jì)截止到4月27日,駐馬店地區(qū)白沙花生通貨米均價8150元/噸,下旬暫穩(wěn)運(yùn)行;阜新地區(qū)白沙花生通貨米均價8200元/噸,下旬暫穩(wěn);山東油料花生季度均價7600元/噸,下旬累計(jì)走高0.66%。

貨源緩慢消耗中 區(qū)域間表現(xiàn)略有差異

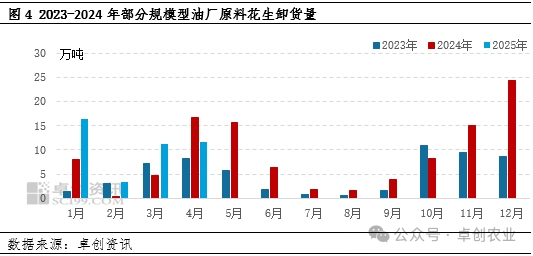

3-4月主產(chǎn)區(qū)花生貨源繼續(xù)適量消耗或轉(zhuǎn)移,油廠適量采購油料,批發(fā)市場按需補(bǔ)庫。總體來看,截止到4月27日,卓創(chuàng)資訊統(tǒng)計(jì)河南地區(qū)余貨約20.28%,較去年同期變動不大,其中大花生余貨量低于白沙;遼寧產(chǎn)區(qū)余貨量約16.90%,較去年同期略減少,不過興城花育23品種余貨多于白沙;吉林產(chǎn)區(qū)各環(huán)節(jié)總體余貨約31.30%,較去年同期高6.30個百分點(diǎn),根據(jù)基層反饋,有部分余貨量為四粒紅品種。并且整體來看,目前基層農(nóng)戶及收購點(diǎn)貨源占比較少,相對有抗壓能力的中間環(huán)節(jié)貨源持有比例更高。

進(jìn)口米方面,目前蘇丹精米港口價格參考8300-8350元/噸,到港量較少。根據(jù)中華人民共和國海關(guān)總署數(shù)據(jù),1-3月份,中國累計(jì)進(jìn)口蘇丹花生1.47萬噸,同比下滑27.91%,價格相對國內(nèi)仍缺乏優(yōu)勢,且蘇丹本國運(yùn)輸條件仍受限。塞內(nèi)加爾進(jìn)口量則暫時為0,據(jù)悉目前中國貿(mào)易商多觀望,塞內(nèi)油料性價比不高,目前國內(nèi)油廠采購好貨為主,塞內(nèi)貨源到港繼續(xù)推遲后暫無質(zhì)量優(yōu)勢。因此目前來看,進(jìn)口米補(bǔ)充壓力同比下降明顯。

油用、食用花生按需采購

進(jìn)入4月中旬,魯花各分廠陸續(xù)入市收購,油料消耗途徑增加,不過對貨源控制相對嚴(yán)格。進(jìn)入下旬后,油廠普遍開始嚴(yán)控原料到貨質(zhì)量,次貨缺乏收購積極性,基層上貨量不大,油廠原料到貨未繼續(xù)明顯提升,到貨壓力不大,對基層價格起到托底作用。根據(jù)卓創(chuàng)資訊統(tǒng)計(jì)數(shù)據(jù)顯示,2025年1月至4月末,部分規(guī)模型油廠累計(jì)卸貨量42.61萬噸,同比提升43.76%。

批發(fā)市場方面,4月份在清明之后有一波逢低補(bǔ)庫現(xiàn)象,近期價格止跌后再度少量采購補(bǔ)庫,為五一節(jié)日提前做準(zhǔn)備。隨著天氣的轉(zhuǎn)熱,進(jìn)入5月份后或有消耗速度或放緩,對產(chǎn)區(qū)支撐力度不足。

綜上所述,目前產(chǎn)區(qū)在油廠支撐底部、篩選廠加工成本增加等因素影響下,暫時維穩(wěn)運(yùn)行,基層上貨暫時有限,局部農(nóng)忙,且農(nóng)戶及收購點(diǎn)等貨量不大,中間商在存儲成本線上有一定抗壓能力。關(guān)注5月中下旬農(nóng)忙陸續(xù)結(jié)束后,基層貨源的最后一波釋放情況,或有小幅下滑可能,不過不排除中間商再度采購低價貨源平衡前期庫存成本的可能,走低幅度有限。關(guān)注后續(xù)各主產(chǎn)區(qū)新花生播種情況。