粕類短期回調難改整體偏強格局

新作美豆減產奠定粕類強勢局面

6月底,USDA報告給出美豆種植面積同比下降400萬英畝的預期后,美豆供應格局出現轉變,產量下調導致美豆結轉庫存明顯收緊,令市場對美豆單產和生長期的天氣變得敏感。6月至7月上旬,美國中西部偏差的降雨和旱情推動CBOT大豆站上1400美分/蒲式耳。在此期間,巴西大豆貼水也從3—4月集中銷售的狀態中恢復過來,推動我國大豆進口成本顯著增長,并對包括菜粕在內的蛋白粕市場形成強勢帶動。

7月底至8月上旬,美國中西部天氣改善引發市場對美豆新作單產及結轉庫存調增的預期,但是由于影響大豆單產的因素復雜,加之今年作物生長期的天氣好壞參半,所以暫難衡量美豆新作單產。8月下旬,在美豆結莢灌漿期需水量最大的時候,美國中西部降雨轉差令市場對美豆單產的憂慮重燃。8月底,Pro Farmer結束中西部作物巡查,給出美豆新作49.7蒲式耳/英畝的單產預估后,StoneX和Allendale也相繼給出50.1蒲式耳/英畝和49.6蒲式耳/英畝的單產預估,市場對美豆單產的交易開始來到50蒲式耳/英畝左右的水平,對新作美豆減產的利好計價變得越發充分,這一度推動CBOT大豆11月合約升至1400美分/蒲式耳。

在9月12日公布的月度供需報告中,USDA將首次基于實地調研的單產放在50.1蒲式耳/英畝,略低于市場平均預期的50.2蒲式耳/英畝,從單產來看并未有超預期的情況出現。然而,由于9月報告對美豆的新作壓榨及出口預估進行了超預期下調,這導致美豆結轉庫存預估落在2.2億蒲式耳,高于市場平均預期的2.07億蒲式耳,并引發短期CBOT大豆盤面回調。

忽略短期盤面波動,從中長期來看,種植面積同比下降及高單產落空基本奠定2023/2024年度美豆減產的格局。在旺盛生物柴油需求支撐的高壓榨下,只要出口沒有繼續出現大幅調降,美豆新作結轉庫存將落在2億—3億蒲式耳區間,反映出美豆中性偏緊的供應格局。在2023年美豆種植成本接近1200美分/蒲式耳的情況下,預計CBOT大豆很難跌破1200美分/蒲式耳,未來幾個月的運行區間料在1250—1400美分/蒲式耳,美盤高位將從進口成本端賦予豆粕價格較強支撐。

值得注意的是,南美大豆方面可能存在不確定性因素:南美大豆貼水下行對大豆進口成本帶來不利影響,且南美積極銷售將進一步沖擊美豆出口。在今年大豆豐產的背景下,目前巴西舊作大豆銷售進度不到80%,仍有2000多萬噸大豆待售,這導致巴西10—11月大豆升貼水報價較美國仍有一定競爭力,從而擠占美豆出口。此外,阿根廷9月推出的第四輪美元大豆計劃也導致農戶銷售積極性增長,一定程度打壓近期CNF升貼水下行。不過,在每年9月至次年2月的美豆傳統出口窗口期,全球大豆升貼水更多以美國為錨,而當前美灣及美西大豆升貼水受到運輸費用上漲的影響,密西西比河水位偏低及美西運力不足帶來提振。在此背景下,大豆升貼水未必會有明顯的下行趨勢,而打破豆粕高估值邏輯的關鍵在于南美大豆升貼水的回落幅度有多大。

加拿大菜籽減少主因是單產下滑

與美豆類似,今年加拿大菜籽產量也同樣面臨一些問題,但是加拿大菜籽減產更多源自單產下滑,而非種植面積縮減。今年加拿大菜籽種植面積同比增加3.2%至894萬公頃,一度帶來市場對加拿大菜籽產量1880萬噸的樂觀預期,但是6—8月加拿大草原三省整體降雨偏差,導致作物單產受損,其中產量占比最高的薩斯喀徹溫省受損最嚴重。在最新的作物調查報告中,加拿大統計局將2023年新作菜籽產量看至1756萬噸,同比下滑113萬噸。

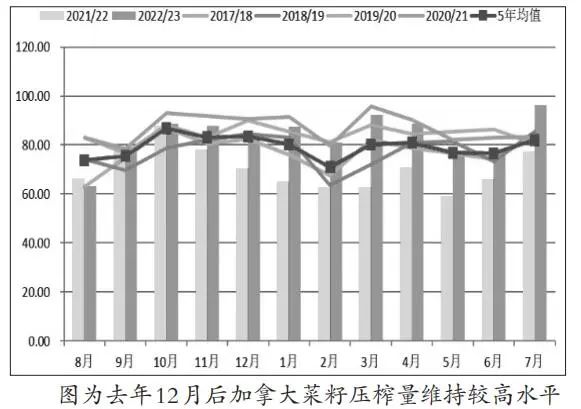

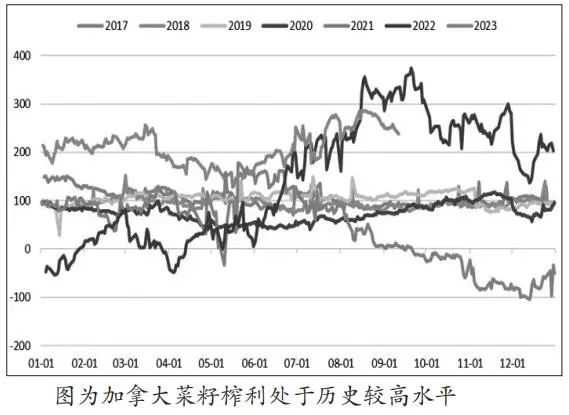

如果加拿大菜籽僅是產量同比下滑113萬噸,未必會對我國菜籽進口帶來太多影響,但是有一個因素卻加劇減產對加拿大菜籽出口造成的影響。2022年12月,美國環保署將加拿大菜油納入可再生柴油原材料的認證后,美國生物柴油行業對加拿大菜油的需求大幅增長,高溢價導致加拿大的菜油貿易轉向美國,這在顯著影響我國進口加拿大菜油的同時,也提振了加拿大的菜籽壓榨量。

油脂高溢價支撐加拿大菜籽榨利升至歷史較高水平,意味著加拿大壓榨廠擁有更強的菜籽購買競爭力,這將導致今年加拿大面臨菜籽減產但壓榨難減的情況。而按照規劃,明年年初,加拿大菜籽壓榨還將有110萬噸新產能投放,高榨利或導致加拿大菜籽壓榨量不降反增,進一步帶來對加拿大菜籽出口潛力的擠占,這與新作美豆供需格局有著較大的相似性。區別在于,美豆出口減量可以通過巴西出口增量來彌補,但是加拿大菜籽出口減量卻很難找到可彌補的新增來源,畢竟目前我國菜籽進口國除加拿大外,僅剩澳大利亞、俄羅斯和蒙古,而澳大利亞菜籽因某些問題很難進口到我國,俄羅斯和蒙古菜籽的供應有限,這導致2023/2024年度我國菜籽進口下滑將成為大概率事件,這將影響后期菜粕市場供應。

我國蛋白粕有望進入去庫存周期

從現貨市場的體量來看,豆粕高于菜粕,蛋白粕價格運行的關鍵更多要看豆粕走向,而菜粕需求則通過豆粕和菜粕比價進行調節。目前,生豬高存欄較好支撐蛋白粕整體需求,肉價反彈帶來生豬和禽類養殖利潤好轉,有利于生豬二次育肥和后續養殖補欄。筆者預計,需求端暫時不會成為拖累粕價的因素,但是10月以后水產投料進入淡季,菜粕的需求彈性將有所增加。高比價抑制菜粕的使用,有利于菜粕更好地適應供給端的減量,降低菜粕出現供需缺口的可能性。在自身供需矛盾暫不突出的情況下,預計菜粕走勢將以跟隨豆粕為主。

與此同時,大豆進口商檢一度影響油廠開機,繼而影響大豆壓榨和豆粕產出,但是更多被市場視為短期影響,決定國內豆粕供應的關鍵在于大豆買船和到港。按目前的買船情況來看,8月國內大豆到港預計在850萬—900萬噸,9—10月每月到港600萬噸左右,前期進口大豆拍賣成交不多且出庫需要時間,預計未來兩個月國內大豆壓榨難以保持高位,粕類期貨11月合約在去庫存的背景下仍有望保持強勢。然而,國內11—12月大豆到港有望隨著近期油粕雙漲帶來的豐厚榨利驅動而增加買船,或者帶來年底國內大豆壓榨回升及豆粕基差松動,屆時需警惕粕類單邊和基差雙落的風險。不過,密西西比河、巴拿馬運河低水位引發的美灣新作大豆到港風險可能延后雙粕價格回落節奏。

綜合以上分析,在新作美豆和加拿大菜籽減產的背景下,出于對大豆進口成本強支撐及后市菜籽進口減量的預期,筆者對蛋白粕單邊價格持偏多態度。近期,新增大豆采購對應的豆粕保本價在4000元/噸以上,在豆粕期貨2024年1月合約貼水現貨500元/噸的情況下,豆粕期貨2024年1月合約在4000元/噸以下的回調空間有限。然而,目前豆粕和菜粕期貨1月合約價差處在700元/噸高位,這也意味著豆粕對菜粕上漲的帶動作用較強。當前粕類盤面深度貼水現貨,即便后市CBOT大豆高位調整,也無法從進口成本端帶來提振。因此,粕類短期盤面回調不改整體偏強格局,以單邊回調做多及月差逢低正向套利為主。

一周熱點

- 2024-01-08新年伊始看大豆:一季度國產豆市能否“走出泥潭”?

- 2024-01-05喜報!2024旗開得勝!通威斬獲兩項養豬行業大獎!

- 2024-01-04山東省人民政府令 第356號 《山東省飼料和飼料添加劑管理辦法》

- 2024-01-042024年一季度生豬市場能否迎來上行周期?

- 2024-01-02中俄簽署協議,1個月內大批豬肉將啟動對華出口!|7元豬價還會持續多久?

- 2023-12-30全文|中華人民共和國糧食安全保障法

- 2023-12-29四川省農業農村廳關于依法查處2023年11-12月全省飼料質量安全監督抽檢不合格產品的通知

- 2023-12-29全年僅倆月盈利!生豬行業如何跨越豬周期

- 2023-12-28玉米價格加速下跌 是否見底仍需觀察

- 2023-12-28陜西省飼料總站發布兩項低豆粕低蛋白日糧非常規原料推薦使用技術要點