美國(guó)農(nóng)業(yè)部(USDA)5月供需報(bào)告將于美國(guó)當(dāng)?shù)?月10日晚間12時(shí)公布。本次報(bào)告將會(huì)首次發(fā)布2024/2025年度美豆供需平衡表,也會(huì)對(duì)巴西和阿根廷2023/2024年度大豆產(chǎn)量等做出調(diào)整。

5月報(bào)告部分沿用2月展望論壇數(shù)據(jù)

不同于3月份美豆舊作偏差的出口銷售表現(xiàn),進(jìn)入4月后平均周度出口銷售達(dá)到33萬(wàn)噸,高于3月的30萬(wàn)噸;累計(jì)出口銷售量與2022/2023年度相比也在下降,按照當(dāng)前的未完成量推算,全年的目標(biāo)是可以完成的。此外,在巴西大豆減產(chǎn)、阿根廷國(guó)內(nèi)政策改革的背景下,下半年大豆進(jìn)口需求國(guó)將會(huì)轉(zhuǎn)向采購(gòu)美豆舊作。

3月份美豆壓榨量達(dá)到204億蒲式耳,2023/2024年度累計(jì)壓榨同比增加9%,增速雖略降,但在當(dāng)前增速下,最終全年度可以完成24億蒲式耳的壓榨量,高于4月報(bào)告的23億蒲式耳。因此,5月報(bào)告中美豆舊作出口可能繼續(xù)不變,壓榨傾向于小幅上調(diào)。

通常情況下,USDA5月報(bào)告中新作美豆的種植面積和單產(chǎn)數(shù)據(jù)會(huì)與2月展望論壇一致,預(yù)計(jì)維持8750萬(wàn)英畝的種植面積和52蒲式耳/英畝的單產(chǎn)不變,畢竟現(xiàn)階段美豆還處于播種初期,最終的播種面積和單產(chǎn)還不確定。需求端出口和壓榨等數(shù)據(jù)可能存在不同,從往年數(shù)據(jù)來(lái)看,兩者數(shù)值差距較小,甚至有的年份是相同的。所以,5月報(bào)告對(duì)于美豆新舊作相比之前報(bào)告的調(diào)整將會(huì)比較小。

巴西和阿根廷大豆產(chǎn)量或?qū)⑾抡{(diào)

不同于巴西商貿(mào)部和阿根廷農(nóng)業(yè)部等南美官方機(jī)構(gòu),美國(guó)農(nóng)業(yè)部并沒(méi)有在4月報(bào)告中下調(diào)巴西和阿根廷大豆產(chǎn)量。鑒于2022/2023年度巴西大豆實(shí)際的累計(jì)壓榨和出口量較高,早先美國(guó)農(nóng)業(yè)部不得不逐步上調(diào)巴西2022/2023年度大豆產(chǎn)量600萬(wàn)噸,至1.62億噸,所以其對(duì)于2023/2024年度產(chǎn)量的預(yù)估相對(duì)南美官方保守一些。

然而,從4月初以來(lái)的雨勢(shì)來(lái)看,巴西戈亞斯州、巴伊亞州以及圣保羅州偏旱,雖然收割過(guò)半,但是較旱的天氣不利于尚未成熟的大豆。另外,在國(guó)內(nèi)五一勞動(dòng)節(jié)期間,巴西南里奧格蘭德州暴雨導(dǎo)致幾十人遇難,目前該州還有30%的大豆未收割,大約有600萬(wàn)噸大豆可能受到影響,一些咨詢機(jī)構(gòu)也預(yù)估該州今年將會(huì)減產(chǎn)300萬(wàn)噸。4月上半月,阿根廷先是遭遇過(guò)多的雨水,導(dǎo)致收割延遲,下半月卻又偏干,當(dāng)?shù)貦C(jī)構(gòu)也表示,首次收割的北部省份大豆產(chǎn)量低于平均水平。所以,USDA5月報(bào)告或?qū)⑾抡{(diào)巴西和阿根廷大豆產(chǎn)量。

國(guó)內(nèi)近月豆粕面臨內(nèi)外供應(yīng)壓力

伴隨著進(jìn)口大豆到港的改善,從4月中下旬開(kāi)始,國(guó)內(nèi)進(jìn)口大豆周度壓榨量回升,5月到港預(yù)估900萬(wàn)噸,6月1120萬(wàn)噸,7月1000萬(wàn)噸,到港量處于歷史同期偏高水平,國(guó)內(nèi)近月豆粕將會(huì)面臨供應(yīng)壓力。

截至4月29日,美豆播種進(jìn)度達(dá)到18%,雖然略低于2023年同期的19%,但是仍然屬于歷史同期偏快的水平。從5月初到5月中旬,美豆主產(chǎn)區(qū)多數(shù)降雨量正常,氣溫略高,這將繼續(xù)利于播種推進(jìn),從而為較好的單產(chǎn)打下基礎(chǔ)。如果良好的勢(shì)頭一直保持下去,52蒲式耳/英畝的單產(chǎn)或?qū)?shí)現(xiàn),2024/2025年度期末庫(kù)存也將超過(guò)4億蒲式耳,高于2023/2024年度的3.45億蒲式耳。現(xiàn)階段在美豆新作端暫無(wú)天氣炒作的情況下,缺乏利多消息,這也是為何國(guó)內(nèi)五一勞動(dòng)節(jié)前美豆盤面偏弱的原因。

國(guó)內(nèi)豆粕成本端仍有支撐因素

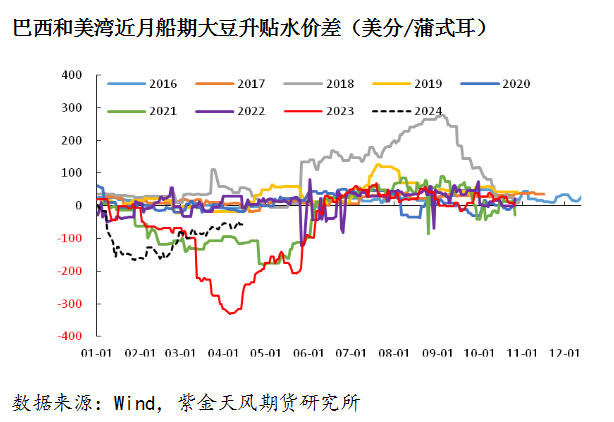

由于巴西大豆2023/2024年度供應(yīng)將比2022/2023年度減少700萬(wàn)噸左右,巴西大豆近月船期升貼水從春節(jié)前最低的-92美分/蒲式耳反彈至近期的17美分/蒲式耳,而國(guó)內(nèi)五一勞動(dòng)節(jié)前美豆主力價(jià)格相比春節(jié)前并無(wú)太多變化,這導(dǎo)致國(guó)內(nèi)進(jìn)口巴西大豆成本比春節(jié)前高出300~400元/噸,支撐春節(jié)后國(guó)內(nèi)豆粕價(jià)格上漲。

雖然今年阿根廷大豆增產(chǎn)超2000萬(wàn)噸,但是巴西作為全球最大的大豆出口國(guó),在本身減產(chǎn)并且收割接近完成、銷售接近一半的情形下,并沒(méi)有必要在后期降價(jià)賣貨,由于生物柴油摻混比例提高,巴西本國(guó)大豆壓榨需求高,而出口將比舊作下降。

截至4月25日,阿根廷大豆收割進(jìn)度大豆25%,而銷售進(jìn)度在20%以上,在阿根廷國(guó)內(nèi)政策變動(dòng)下,比索貶值,農(nóng)戶更加傾向于惜售大豆,而不是換成比索,阿根廷大豆的收割并未對(duì)巴西大豆貼水產(chǎn)生明顯沖擊。

回顧2018/2019年度,巴西大豆當(dāng)時(shí)減產(chǎn)200多萬(wàn)噸,而阿根廷增產(chǎn)1700多萬(wàn)噸,阿根廷大豆出口比舊作增加600萬(wàn)噸,但也沒(méi)有阻礙巴西大豆貼水在5月進(jìn)入季節(jié)性走強(qiáng)階段。目前巴西大豆貼水與美灣大豆逐步縮小,往年6月份時(shí)兩者價(jià)格拉平,今年這個(gè)時(shí)間將會(huì)提前。

一般情況下,進(jìn)入5月份,國(guó)內(nèi)豆粕需求將比4月份提高。由于生豬二次育肥將會(huì)逐步入場(chǎng),雖然近期肥豬和標(biāo)豬價(jià)差縮小,但是對(duì)應(yīng)春節(jié)前后的那些二次育肥其實(shí)并不多,在肥豬出欄完畢并出現(xiàn)短缺后,肥豬和標(biāo)豬的價(jià)差也將再度走擴(kuò),二次育肥的積極性將會(huì)更高。

盡管目前蛋雞養(yǎng)殖虧損,但是可淘汰的蛋雞數(shù)量少,而2023年補(bǔ)充的蛋雞苗較多,對(duì)應(yīng)現(xiàn)在產(chǎn)蛋雞存欄量高,因此實(shí)際存欄量將維持高位。盡管肉雞養(yǎng)殖長(zhǎng)期虧損,前期苗價(jià)高位補(bǔ)欄量減少,但是肉雞養(yǎng)殖周期相比蛋雞短,近期雞價(jià)小幅回升,孵化環(huán)節(jié)利潤(rùn)比較好,上孵量增加,雞苗價(jià)格走弱,預(yù)計(jì)后期肉雞出欄量仍然較多,肉禽料消費(fèi)趨增。

美豆主力成本端依然受美盤支撐,但是巴西大豆貼水將會(huì)逐步走高,國(guó)內(nèi)進(jìn)口大豆成本也將繼續(xù)提升。現(xiàn)在市場(chǎng)比較關(guān)注巴西南里奧格蘭德州暴雨對(duì)產(chǎn)量的影響,原本巴西中西部因干旱導(dǎo)致大豆減產(chǎn),進(jìn)而影響全巴西2023/2024年度大豆產(chǎn)量的表現(xiàn),之前寄希望于南里奧格蘭德州等南部地區(qū)豐產(chǎn)拯救全巴西產(chǎn)量,現(xiàn)在看可能存在不確定性,這更加支撐巴西大豆貼水上漲。

如果后續(xù)北美大豆炒作天氣,勢(shì)必加速成本上移,目前看6月至8月拉尼娜發(fā)生的概率是增加的,達(dá)到60%。5月份國(guó)內(nèi)豆粕需求端也會(huì)對(duì)盤面形成支撐,有助于緩解供應(yīng)對(duì)現(xiàn)貨基差產(chǎn)生的壓力,國(guó)內(nèi)豆粕盤面也將有望擺脫3200~3400元/噸的區(qū)間震蕩,向上可期。