“五一”節后,南方產區價格逐步止跌企穩。CBOT大豆價格重回1200美分/蒲上方運行,給予市場心態明顯支撐。黃淮海產區部分貨源轉化為蛋白豆進入加工企業,使得基層余糧壓力有所緩解,疊加商品市場銷區及加工企業階段性補貨支撐,南方產區大豆整體止跌企穩。不過考慮到當前正值需求淡季,多地即將進入夏收階段,預計麥收前南方產區行情以穩為主。

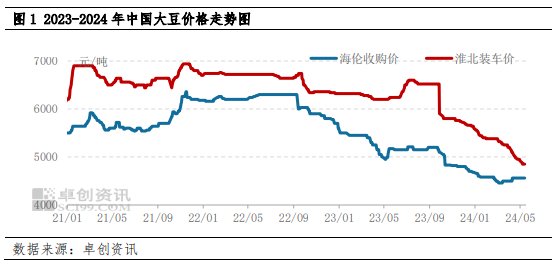

跌勢超七個月 價格創近四年低位

自2023年10月份新糧上市,南方產區大豆行情進入下行通道,期間東北產區尚有階段性小幅反彈,但南方產區基本面偏弱的局面對行情的壓制作用明顯,價格跌至近四年來的低位水平。以安徽淮北為例,截至5月14日,過比重凈糧裝車價格為2.40-2.45元/斤,較2023年同期下跌超20%。五一節后,南方產區終于結束長達半年多的跌勢行情。

二級豆逐漸消化 產區余貨壓力緩解

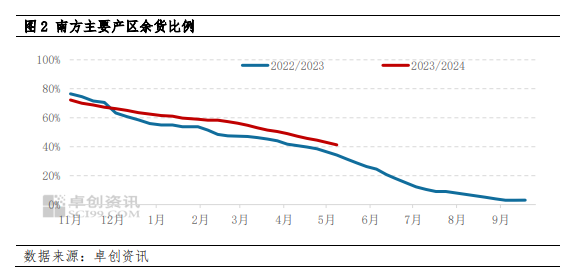

今年一季度及二季度前期,南方產區整體余貨量高于往年同期。由于去年新糧上市期間部分區域遭遇連續陰雨天氣,使得貨源質量差異較大,且整體貨源消化速度較慢,尤其是河南、安徽等地二級豆貨源充斥市場,對于市場行情形成明顯壓制,自今年3月份以來,南方產區價格持續下跌的同時,東北產區價格跌幅低于南方產區,主因收購主體的持續收購支撐下。導致南方產區二級豆價格明顯低于東北產區低蛋白貨源,性價比逐步體現出來,4月份蛋白加工企業逐步開啟收購模式,黃淮海產區二級豆貨源有了轉化之地,整體余貨比例明顯降低。截至5月上旬,南方產區余貨比例降至4成左右,雖依舊高于往年同期,但是在各地優質貨源偏少的背景下,商品市場整體壓力大為緩解。可以說,蛋白加工企業在4月份的持續收購對于行情起到明顯的托底作用。

CBOT大豆反彈提振作用明顯

今年一季度以來,CBOT大豆期價長期在1200美分/蒲式耳下方運行,國內進口到港成本預期降低。五一期間,由于南美降雨影響大豆收獲,巴西南里奧格蘭德州部分地區持續降雨并引發洪水,造成當地大豆質量受損,阿根廷大豆收獲進度低于五年均值,疊加美國中西部地區降雨導致大豆播種步伐放慢,國際大豆期貨價格上漲,4月30日主力合約收盤價格為1162.5美分/蒲式耳,5月6日收盤價格為1245.75美分/蒲式耳,創下自今年1月10日以來收盤的最高價,隨后一周內,整體價格雖有回落,但依舊在1200美分/蒲上方運行。此次重回1200美分/蒲式耳上方給予國內進口到港成本支撐及國內現貨市場心態支撐。

當前階段來看,美國農業部出口檢驗報告顯示,美國大豆出口繼續呈現反季節增長,連續第二周攀升,創下三周來高點,截至2024年5月9日當周,美國大豆出口檢驗量為406052噸,較一周前的358082噸增長13%,比去年同期的190,437噸增長113%。美國農業部作物進展報告顯示,截至5月12日,美國大豆播種工作完成35%,低于市場預期的39%,由于天氣原因,產量最大的伊利諾伊州播種進度同比降幅高達35%,產量第二大的愛荷華州大部分地區仍無法播種,同比降幅為24%。巴西暴雨造成的南里奧格蘭德州部分剩余大豆的損失仍需進一步評估,預估可能造成的減產在240萬噸到280萬噸之間。階段性的利多在短期內對CBOT大豆市場形成提振,進口到港成本有一定支撐,進一步對國內現貨市場形成支撐。

“恐跌”心態逐步消化

由于前期市場價格持續下跌,市場“恐跌”心態較為濃厚,產銷區各環節庫存均保持低位,隨著黃淮海產區二級豆貨源有穩定的流向,產區供應壓力逐步緩解,疊加CBOT大豆重回1200美分/蒲上方運行,市場恐跌心態逐步消化,商品市場銷區及部分豆制品加工企業逐步開啟相對穩定補貨節奏,需求量較五一假期之前增加,貨源整體流轉速度加快,且多地優質貨源相對偏少,部分區域有一定的低價惜售心理,南方產區階段性底部特征顯現。

需求淡季 反彈動力不強

雖然南方產區體現出階段性底部特征,但目前正值季節性淡季,青菜及肉蛋等產品價格相對低廉或使得豆制品消費量減少,且經過相對集中的補貨后,市場需要一定的時間來消化前期的補貨,預期需求缺乏持續性跟進,疊加南方產區即將進入夏收階段,預期部分產區小販及經銷商麥收前或仍有騰倉庫和資金的需求,局部或有低價出貨可能,行情缺乏反彈動力。不過短期來看,麥收前行情繼續下跌動力減弱、空間收窄,預計行情整體以穩為主。