中美關稅對峙自特朗普年初上任以來迅速升溫。4月9日,美國總統特朗普宣布在保留10%基準關稅上,暫停“對等關稅”90天以期進行貿易談判,不過卻對中國商品的關稅不斷加碼,再次將關稅沖突推向了另一個臺階。4月11日,中國對美進行反制,宣布對原產于美國的進口商品加征125%關稅。以美豆為例,2025年4月美灣大豆FOB價約為450美元/噸,按125%稅率計算,到岸價將升至1026美元/噸,已遠超同期巴西大豆到岸價(約580美元/噸),導致美國大豆對華出口基本停滯。

大豆進口對美依賴度下降

近年來,我國持續降低對美國進口大豆的依賴。海關數據顯示,2017年,我國從美國進口大豆3285萬噸,占總進口量的34%;到2024年,自美進口量降至2213萬噸,市場份額下滑至21%,下降13個百分點。此外,我國還通過提高國內產量、削減豆粕在飼料配方中的用量以及多元化采購等手段,顯著削減對美國大豆的依賴度。

圖一:2024年我國大豆進口來源排名

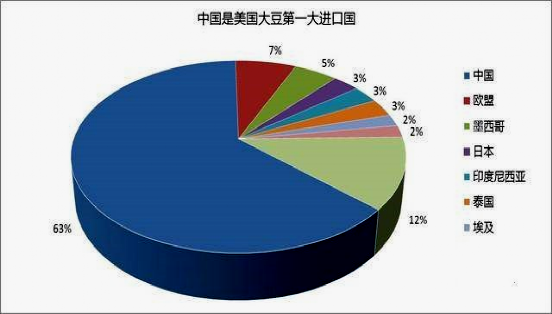

自2018年以來,我國逐漸減少對美國大豆的依賴,轉向巴西市場。2024年,我國大豆進口中巴西占比超70%;隨著巴西大豆產量的快速增長,我國可能繼續減少對美國大豆的依賴。短期而言,如果關稅不高,我國可能仍會進口一定數量的美國大豆,美國也將繼續是我國進口大豆的主要來源之一。對于美國而言,中國仍然是其大豆種植戶的頭號目的地市場。美國統計調查局數據顯示,2024年美國對華大豆出口價值達128.4億美元,美國大豆出口總量的將近一半運往中國。若中國完全轉向巴西,美國大豆出口可能下降10%~15%。

圖二:美國大豆主要出口國及占比

具體到國內,之前加征10%關稅之后,對美豆的采購就已經停止了,后續加征了34%、50%甚至更多的關稅,對于美豆的采購量都不會有變化,實際效果都是不采購美豆。所以,關稅方面的變化,主要體現在情緒上的影響,以及人民幣匯率變化帶來的進口成本抬升。短期內人民幣匯率從7.29降至7.36附近,不排除進一步調低的可能性。其次是巴西大豆貼水的快速上漲,后期貼水能否上漲至更高的位置取決于中國的采購,這就與國內大豆壓榨利潤直接相關。

四季度進口成本仍存變數

在中國將需求從美國轉向巴西的情況下,后期買船的成本是逐漸抬升的。雖然4月至7月進口大豆大量到港現在基本可以確定,但7月份之后的到港還未確定。據國家糧油信息中心船期監測顯示,4月下旬我國進口大豆將開始集中到港,預計4月份進口大豆到港量850萬噸,5月份1200萬噸,6月份1100萬噸,二季度國內大豆供應將轉向寬松。如果四季度之后不能進口美豆,就需要提前多準備一些巴西大豆。雖然近期現貨價格承壓下跌,但從長線看仍然維持看漲的觀點,關注中美關稅進展及巴西大豆出口數據。

我國幾乎不直接進口美國豆油,美國“對等關稅”政策對豆油的影響,主要體現在中國等大豆進口國后續的反制措施中。中美關稅政策在原料端支撐中期的國內豆油價格,但棕櫚油對豆油價格的影響超過大豆,后期豆油價格走勢大概率還是要追隨棕櫚油。據新華社消息,美國海關與邊境保護局4月11日晚宣布,聯邦政府已同意對智能手機、電腦、芯片等電子產品免除所謂“對等關稅”。不過時隔一天,美方又稱之前沒有宣布關稅“例外”,它們只是轉移到不同的關稅類別。近期,美國政府對外實施廣泛的、反復無常的關稅政策,引發金融市場動蕩。中美關稅沖突的升級正在重塑全球大豆格局,短期內巴西大豆創紀錄的產量和價格優勢,抑制了國內大豆價格的上漲。但從長期來看,如若關稅延續至美國秋季新豆上市(9月至10月),將帶動國內大豆價格上漲,并從原料端支撐國內豆油價格。