本周提要

本周三豆粕現貨反彈2.91%至2950元/噸,主因中美磋商達成框架提振市場情緒,疊加油廠累庫不及預期(39萬噸)。盡管全球大豆豐產壓制上方空間,但國內低庫存及遠期缺口擔憂支撐價格。預計短期M2507合約震蕩于2850-3000元/噸,關注北美天氣及政策落地節奏。

01

現貨市場

1. 國內現貨價格

-

本周三全國均價:2950元/噸

-

周環比:+83元/噸(+2.91%)

-

年同比:-13.24%

-

走勢:止跌反彈,區域分化(華北/華中領漲,華東/東北承壓)

圖1 各地豆粕和全國豆粕平均價格走勢

(數據來源:秣寶網)

2. 驅動因素

-

貿易情緒改善:中美經貿磋商達成原則性框架,市場對關稅下調預期升溫。

-

庫存壓力緩解:油廠豆粕庫存39萬噸(環比+8萬噸,同比-52萬噸),累庫速度低于預期。

-

需求韌性:飼料產量同比增8.9%,終端提貨量維持高位。

02

國際供應影響

表1 海外主產國動態

03

國內供需矛盾

1. 進口到港量:6月預估1100萬噸,供應充足。

2. 壓榨與庫存:

-

油廠開機率>60%,周壓榨量225萬噸。

-

豆粕庫存39萬噸(環比+8萬噸,仍處歷史低位)。

3. 潛在缺口:

-

遠期低價合同成交放量,反映市場擔憂下半年供應趨緊。

-

庫存同比降幅達57%(-52萬噸),支撐現貨抗跌。

04

期貨市場

1. 主力合約(M2507)

-

本周五收盤2874元/噸(周環比+1.70%)。

-

周內波動劇烈:周四沖高至3065元/噸后回落。

圖2 大商所連豆粕2507期貨合約走勢圖(日k行情)

(截圖來源:東方財富網)

2. 預期博弈

-

多頭邏輯:中美貿易緩和+庫存低位+遠期缺口預期。

-

空頭壓制:全球豐產+到港量充裕+基差貼水(現貨-期貨價差76元/噸)。

05

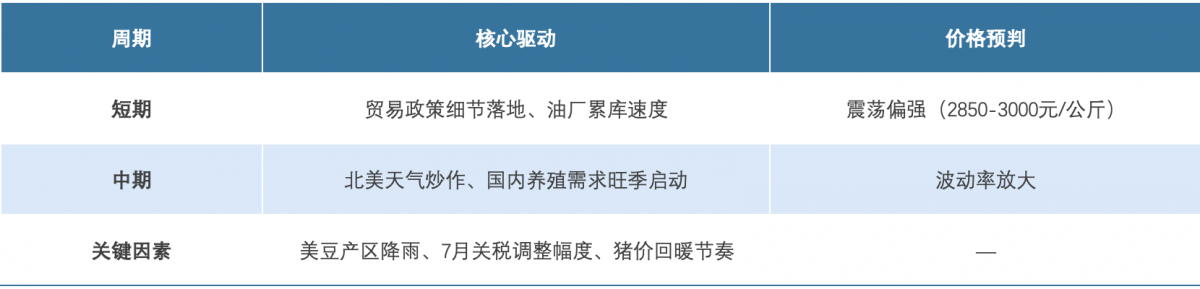

后續展望

表2 豆粕市場后續展望

06

投資建議

-

套保策略:油廠逢高鎖定利潤,飼料企業分批建倉。

-

投機策略:短線區間操作,中線待天氣升水驅動明確。

07

風險提示

-

天氣風險:美豆關鍵生長期遭遇干旱或暴雨。

-

政策風險:中美關稅細則不及預期。

-

需求風險:生豬價格反彈乏力壓制飼料消費。

(數據來源:秣寶網、大連商品交易所、東方財富網等等)