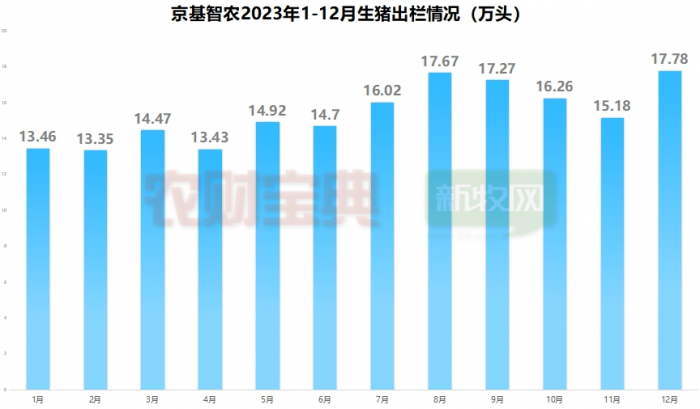

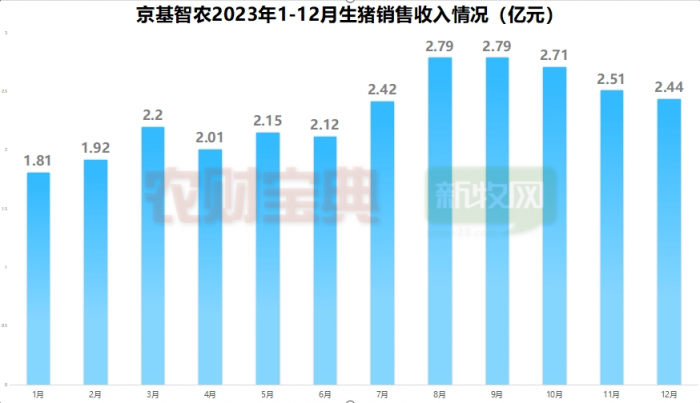

京基智農1月16日發(fā)布投資者關系活動記錄表,公司于2024年1月16日接受20家機構調研。調研中提到, 2023年1-12月,公司累計銷售生豬184.50萬頭(其中仔豬23.20萬頭),累計銷售收入28.09億元。

截至2023年12月底,公司母豬存欄約11.2萬頭,其中基礎母豬約9.8萬頭,后備母豬約1.4萬頭。

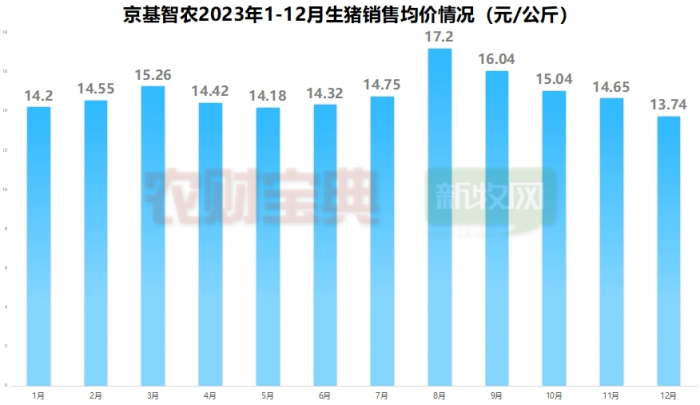

2023年12月育肥豬平均養(yǎng)殖成本約為14.7元/kg,PSY約為26頭,育肥成活率約為89%。問答環(huán)節(jié)主要交流問題問:公司最新育肥養(yǎng)殖成本?其中現(xiàn)金成本是多少?成本下降的主要原因?答:2023年12月,公司育肥豬平均養(yǎng)殖成本約為14.7元/kg,其中現(xiàn)金成本(扣除折舊費用)約為12.8元/kg。養(yǎng)殖成本下降的主要原因包括:(1)飼料價格下降及精準營養(yǎng)、配方優(yōu)化使得飼料平均成本下降;(2)豬只健康度提升,藥品、疫苗耗用減少;(3)豬只存活率提升,單位成本下降。

問:公司最新母豬存欄情況?答:截至2023年12月底,公司母豬存欄約11.2萬頭,其中基礎母豬約9.8萬頭,后備母豬約1.4萬頭。問:公司主要生產指標如PSY、育肥成活率等?答:2023年12月,公司PSY約為26頭,育肥成活率約為89%。問:近期各地疫病多發(fā),公司情況如何?答:疫病防控能力是公司的核心競爭力之一。公司已建立成熟、完善的生物安全防疫體系,全程實施循環(huán)封閉式管理,且在豬舍內部均配備空氣過濾系統(tǒng)以保障生物安全。問:控股股東高比例質押股份的原因,公司如何應對質押風險?答:公司控股股東京基集團高比例質押股份主要系基于其自身資金需求、為其自身及其下屬公司融資提供擔保。目前京基集團資信情況良好,不存在大額債務逾期或違約,不存在因債務問題涉及重大訴訟或仲裁的情況;截至2023年三季度末,京基集團資產負債率為64%,其中地產板塊資產負債率為55.36%,遠低于地產行業(yè)平均資產負債率,結合流動比率(3.06)和速動比率(1.32)等指標來看,整體償債能力較強。此外,2024年京基集團地產項目(主要在羅湖、福田等中心區(qū)域)將集中入市,整體可售貨值超過250億元,可獲得充足經營性現(xiàn)金流。總體來看,京基集團各項償債能力指標均處于合理范圍內,資金相對充足,且后續(xù)地產項目銷售回款可逐步降低負債規(guī)模,不存在償債風險;同時不存在未來一年內到期的質押股份,整體質押風險可控,不存在平倉風險。問:控股股東減持股份的原因及后續(xù)減持計劃?答:公司控股股東減持股份系基于其自身資金需求,受讓方則系基于對公司經營管理及發(fā)展理念的認同以及對公司長期投資價值的認可而受讓公司股票。截至目前為止,控股股東及其一致行動人合計持股比例為57.12%,仍處于較高水平,其減持不會對公司生產經營產生不利影響。控股股東目前無后續(xù)減持計劃。問:公司目前現(xiàn)金流情況?后續(xù)資本開支計劃及融資計劃?答:公司目前財務狀況穩(wěn)健,現(xiàn)金流相對充裕,后續(xù)現(xiàn)金流入仍主要來源于生豬銷售和存量地產項目銷售,后續(xù)資本開支則主要用于現(xiàn)有建設工程的收尾和生豬養(yǎng)殖項目運營等。公司面臨的融資環(huán)境相對寬松,尚有充足的銀行授信額度可使用。公司后續(xù)將結合經營情況合理規(guī)劃資金收支,同時積極探索多樣化的融資方式,并根據(jù)實際需求適時開展再融資。

來源:同花順iNews、農財寶典畜牧版