近日有一則新聞值得投資人關注,孫正義反思了對WeWork的投資。作為世界上規模最大基金的掌舵人,孫正義過往的風格非常激進,傾向督促創業者快速擴張,最好實現5倍、10倍以上快速規模擴張。那么,為什么孫正義不再激進呢?罪魁禍首就是WeWork。作為超級獨角獸,WeWork自2012年以來,經歷了16輪的融資,累計融資金額高達227億美金,但估值目前僅僅只有75億美金。

像這樣高額、多輪次融資的案例還有很多,如Uber、滴滴、Grab、Airbnb、Lyft……但毫無例外都是ToC行業的獨角獸公司。從上市之后的表現來看,ToC公司的市值往往很高,但股價下跌得非常厲害,而企業服務公司在最近的5年之內,則增長非常穩健。關于ToC和ToB模式的優劣和差異,盡管很多投資人對比總結過,但卻總會忽略或者沒有那么重視資本效率這個重要的因素。資本效率,從簡單的字面意思理解,就是一分投入能帶來多大的回報,主要涉及回報率和時間兩個維度的因素。

信天創投對于美國云化企業服務市場有獨到的研究。在鈦資本“科技和企業服務投資人投研社”第34期,邀請了信天創投創始合伙人蔣宇捷分享對ToC和ToB企業資本效率的思考。蔣宇捷原先是創新工場早期代表性明星項目“百度魔圖”的聯合創始人和CTO,該項目于2011年被百度收購;2014年開始專注于企業服務領域投資,目前已投資多家知名企業服務公司,包括美味不用等、法大大、閃電報銷、鏈上科技、知藏科技、飛榴科技、心知科技、水巖科技、LeanWork等等。

1、ToB和ToC公司誰的資本效率更高?

從我們的直覺來講,ToC需要大規模燒錢來獲得用戶、占領心智、建立品牌;而ToB的客戶群更加集中同時市場銷售更加定向化,所以ToB的資本效率更高,但ToB公司需要的發展時間往往會更長。

從定量分析角度看,單個基金、同樣規模分別投ToB和ToC,從實操層面因為會涉及不同的環境、規模、策略、團隊,回報率偏差往往非常大。在理想的模型框架里,通過對比成立時間接近、市值和估值比較接近的兩家公司,則投入資金少的資本效率高;同樣道理,投入同樣的資金,市值或者估值接近,則投入時間少的資本效率高。

首先,放在同樣資本市場里進行對比。上圖左邊是美國著名的ToC上市公司,其中Twitter、Uber、Pinterest、Snap、Lyft作為行業的頭部公司,市值都在一百億美金以上,累計的融資金額基本都在30億美金以上。看融資和市值的比值,除了Twitter和Spotify的稍微低一點之外,其它的基本都在20%以上,最高的甚至超過了100%。而在上圖右邊的11家ToB公司里,包括今年剛剛上市的DataDog以及今年大紅大紫的Slack、Zoom,累計融資金額超過10億美金的只有三家,而且融資和市值的比值沒有一家超過10%,最低的Shopify甚至低到了0.6%。

接著,取其中成立時間一樣,市值接近的兩家企業做對比,看三組數據:

第一組數據。成立于2009年的Pinterest和Slack,市值分別是110億美元和123億美元,累計融資金額分別是28.9億美元和12億美元。需要注意的一個重要數據是,在Slack財報里,截止2019年1月31號,Slack所持有的現金和現金等價物是8.4億美元,也就是說Slack總共融了12億美元,花了3.5億美元就做到了4億美元的營收,銀行里還存著8個多億的現金及等價物,這是非常高的資本效率,所以Slack有底氣不經過IPO直接掛牌上市。但是這只是美國大多數SaaS公司上市時候的目標,也就是在IPO時候所達到的IRR和資金的消耗比例是1:1。

最厲害的還是今年剛剛上市的DataDog,在上市之前總共融了9200萬美金,但是它擁有6360萬的現金和現金等價物,用當季的季度收入乘以4來推出隱含的IRR是3.329億美元,即DataDog花了2840萬美元就做到了3.329億美元的隱含IRR,比例高達11.7倍。

第二組數據。成立于2011年的Snap和Zoom,市值分別是214.9億美元和202.6億美元,累計融資金額分別是68.9億美元和8.965億美元,它們之間的倍數也相差了7.7倍。

第三組數據。分別成立于2012年和2011年的Lyft和CrowdStrike,市值分別是147億美元和127億美元,累計的融資金額是72.4億美元和10.68億美元,倍數是6.8倍。

經過以上的數據呈現,可以初步得到3個結論:第一,新一代的企業服務公司的資本效率更高;第二,ToC的公司對資本的依賴性更嚴重;第三,跨越了一二級市場之后,美國ToB和ToC公司的成長周期基本一致。

2、ToC和ToB公司資本效率差異背后的根本邏輯

ToC和ToB公司資本效率差異背后的根本邏輯,可以總結為三點:

第一,ToC和ToB公司模式上本質的區別,包括競爭經濟和共生經濟的區別。

C端公司之間是滲透和覆蓋,本質是占領和爭奪用戶有限的注意力,屬于競爭經濟。Facebook用戶在線時長的增長可能代表Snap、Twitter、Pinterest用戶的在線時長都要下跌。B端公司之間,往往是共生的經濟,關鍵詞是連接。除了少數產品有直接競爭關系的公司,比如像Workday、ServiceNow、Shopify、Zendesk,絕大部分公司都是針對不同行業、不同業務、不同部門,彼此之間是可以共贏的。在現實中,往往通過相互集成、交叉營銷來實現異業之間的獲客。

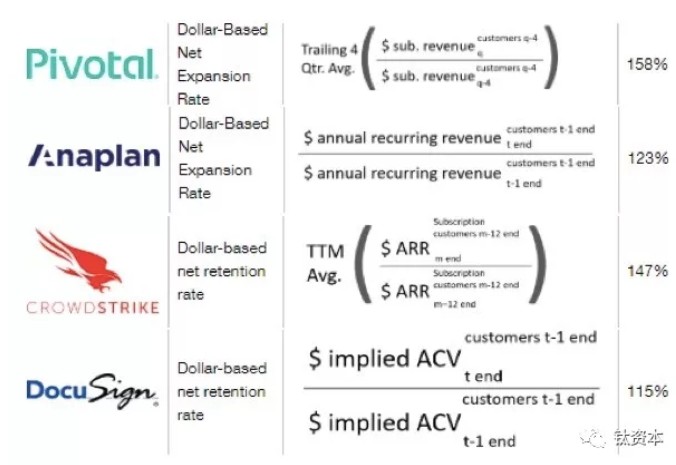

在獲客模式上也有區別,也就是流量獲客的市場模式和定向獲客的銷售模式。ToC和ToB最大的區別在于客戶營銷的精準性和持續性,好的ToB公司理論上銷售周期長、銷售成本高,但是客單價非常高。比如ServiceNow的客單價高達百萬美元,而Workday的客單價是85萬美元,Slack大客戶的客單價是10萬美元,同時它們的客戶流失率非常低,頭部企業服務公司的DBRR(Dollar-basedRetentionRate,客戶收入留存率)和DBNRR(Dollar-basedNetRetentionRate)非常高,導致市場投入的轉化率高。

同時在美國,許多SaaS產品的銷售都已經完全的標準化和線上化,不需要線下長時間的推銷和溝通,所以核算下來銷售成本其實非常低。這方面可以用的指標是獲客成本的回收期,也就是用ARR乘以毛利率,再除以上一季度的銷售和營銷的支出來測算,比較好的像Zoom、DataDog,只需要9—10個月的時間,就可以收回所有的銷售和營銷的成本。

對比來講,好的ToC公司增長更快,銷售周期短、銷售成本低,但是帶來的結果是客單價非常低,像Snap單客戶每年營收也就是6.3美元,而Pinterest大約是3.57美元,同時客戶流失率非常高,除非是少數有極強壁壘的產品,即便是像Uber這種很高頻的雙面平臺,都要長期維持高額的市場營銷費用。例如,截止2018年3月,Uber獲得了173億美金的融資,但是已經燒掉了其中107億美元。

ToC和ToB獲客成本對比是另一個有意思的話題,感興趣的朋友可以自己研究分析。

總結來說,SaaS公司在模式上占據先天的顯著優勢。

第二,一二級市場投資邏輯上的差異與風向變化。

ToC公司往往離人們的生活更近、更容易理解,可類比的模式也更加成熟,同時用戶規模看起來更大。而ToB公司的商業模式,理解成本比較高。所以一級市場投資人之前更加偏愛ToC的公司,往往給予了很高的溢價。ToB公司上市時候的市值比較低,融資的金額較小,但是建立壁壘后,容易長期高速增長,所以上市之后在二級市場能給出更高的溢價,市值增加很快。所以即便兩者的市值差不多,但ToC公司主要來自于上市之前一級市場的定價,ToB公司主要來自于上市之后股價的長期增長。

但是現在二級市場邏輯發生了根本性的轉變。燒錢什么時候是一個盡頭?燒10億沒有效果,燒20億就一定有用嗎?很多二級市場投資人開始問這樣的問題。很多ToC公司的獨角獸,估值大部分由融資支撐,在資金寬松的時候市場還不太敏感,但是現在全球層面流動性開始收緊,就有問題了。

其實對于二級市場投資人,有一個比較慘痛的經歷,就是11年前美國金融危機帶來的全面股市的崩盤。在金融危機時候,什么樣的公司最危險?是負債率最高的公司。所以二級市場現在對于燒錢砸市場、持續高額虧損的模式已經厭倦,加上公司股票的持續下跌帶來巨大的恐慌和壓力、外部不確定性增強,所以導致資金流向了現金流長期更加穩健、資產安全性更高,同時增速更快的企業服務公司,也推動了這些公司估值水平的顯著提升。

還有一個原因,SaaS類企業服務公司的模式其實非常相似,有很多指標和工具能夠用來衡量公司的好壞,也就是價值很容易量化。對于二級市場投資人來講,降低了判斷和投資的門檻,導致了資金的快速集中。從圖中可以看到,在二級市場里的表現,ToC公司的股價基本都是破發,下跌基本都超過30%,而這些ToB公司基本上都在四到五年,以五到六倍的速度高速增長,體現了非常高的CAGR值(年復合增長率)。

第三,ToC巨頭的困局。

當前,ToC市場已經進入了存量競爭,天花板非常明顯。從大的宏觀環境方面,列舉幾個比較有代表性的數據:中國智能手機的出貨量2016年之后就已經見頂了,之后一路快速的下滑,中國每個人每天刷手機的時間基本上也就是6個小時,基本已經到達了極限,所以長期積累的結果就是中國移動互聯網月活躍用戶的規模二季度減少了193萬、三季度減少了300萬。

與此對應的是,過去一年所有互聯網應用只有短視頻的在線時長是增長的,其它無論社交、資訊、游戲等都是下降的。在今年第三季度,微信和QQ合并月活躍帳戶是11.51億,同比還有6.3%的增長,但是本季度QQ的月活用戶卻下滑了8.9%。

美國ToC巨頭,當前Pinterest每個月的活躍用戶3.22億人,Q3比起Q2僅僅增長了2200萬,而這個增長主要來自于國際用戶,美國用戶的增長僅僅是個位數。從Pinterest角度來看,國際用戶的價值只是美國用戶的一小部分。對比一下Facebook,月活是24.5億,兩者相差近8倍,而Pinterest要達到或者接近Facebook的水平絕無可能。Snap所面臨的問題也是一樣。

再看看美國企業服務公司。Slack的企業客戶有60萬家,其中2019年有8.8萬家付費,增速是50%。Zoom的企業客戶大約是5萬家。8.8萬、5萬相比美國數千萬的企業數量,可以看出天花板依然很遠。

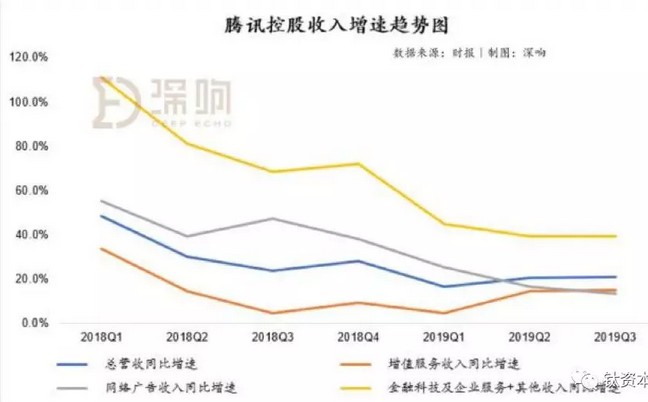

ToC端的產品還有一個問題,就是現在流量變現的效果變差。C端產品流量變現最好的方式是用戶注意力的二次售賣,最成熟的模式就是廣告,而廣告是彈性很大的行業,當公司處于低迷時可以主動縮減預算、降低市場費用。根據CTR的數據,一季度中國全媒體的廣告刊例花費下降了11.2%。從大公司的訴求來講,從獲得新客戶的增長模式逐漸轉向精細化運營、降低內部的成本,所以今年宏觀層面廣告業出現最多詞是寒冬,分眾傳媒、微博、百度這三家本質上都是靠廣告創收的公司都受到不小的影響。今年第三季度分眾傳媒的應收同比下降了71%、微博的凈利潤下降12%,而百度第三季度凈虧損是63億元。從上圖可以看到,在騰訊所有的業務里面,下滑最厲害的也是網絡廣告的收益。

以上兩個因素導致的結果是,ToC公司的規模越大,虧損越厲害。從基本商業常識角度出發,公司的營收規模越大,虧損應該要收斂,要不然永遠無法賺錢。但是因為上述的原因,ToC公司遇到的共同問題是隨著客戶數量的增加,成本也在增加,雖然收入同比也增長強勁,但是虧損也在累計增加。

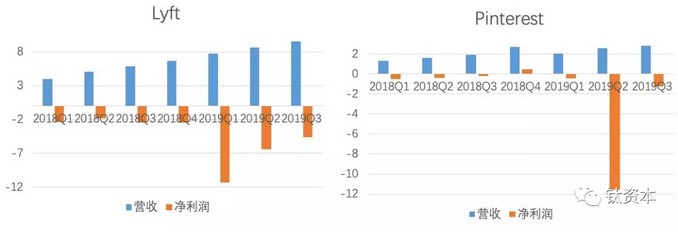

從今年Q3的財報來看,Lyft、Pinterest和Uber都出現了同樣的趨勢。Uber的營收同比增加了30%,但虧損卻擴大18%。上圖中,Lyft和Pinterest的營收雖然有所增長,但是虧損在持續的放大。Snapchat的情況稍微好一點,第三季度虧損了2.27億美元,但是虧損同比收窄了30%。

有沒有比較正面的案例呢?其實是有的。Spotify是一個,從2009年到2017年同樣呈現了規模越大虧損越厲害的趨勢,但是到2018、2019年,這家公司的虧損持續縮小,在最近幾個季度扭虧為盈,算是非常難得的正面教材。

關于ToC公司的困局,除了上述幾點原因,還有幾個關聯比較大的原因。比如,融到更多錢的公司,市值管理壓力更大,尤其在解禁期之后;同時很多公司融錢太容易,管理層沒有下苦功夫去磨煉內功做精細化,導致效率低下,鋪張浪費嚴重。

3、如何衡量一家公司的價值?

如果一家公司的估值和市值都是可以用融資來堆砌,營收都可以靠錢砸出來,該如何判斷公司的真實價值呢?

孫正義從WeWork學到的教訓是:“沒有所謂的GMV、營收或者用戶數量的倍數一說,這些其實都很難證明是正確的。最終還是自由現金流的倍數,再也沒有其它別的衡量標準。不要去炒作,這點是我從最近的事件中(指代WeWork)學到了很多。公司的估值是多少,就是穩定狀態下的現金流倍數。未來衡量公司的估值和衡量公司在穩定狀態下現金流的倍數,營收增長30%的公司估值,是自由現金流的25倍左右。”

的確,自由現金流可以看出一家公司是在靠自身的經營發展,還是靠借款的融資來發展。因為自由現金流給公司帶來融資的彈性,這家公司可以不依賴資本市場支持擴張,負自由現金流的公司不得不去做貸款或者賣掉一些股票,例如可以面向老股東發配股或非公開市場發行股份,以維持公司的經營。如果在公司的危機時刻,或者市場變得非常不穩定的時候,這可能會變成一件危險的事情。對于不能產生現金流的公司來講,公司在經營活動方面的造血不能夠滿足公司的資本支出,也就不得不依賴于外部的輸血。

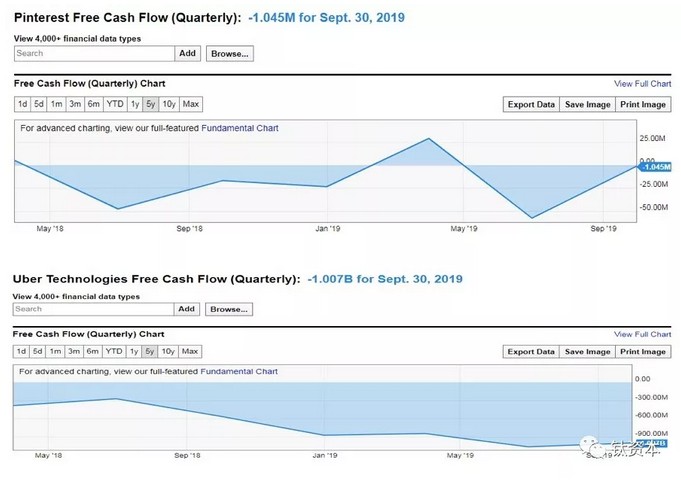

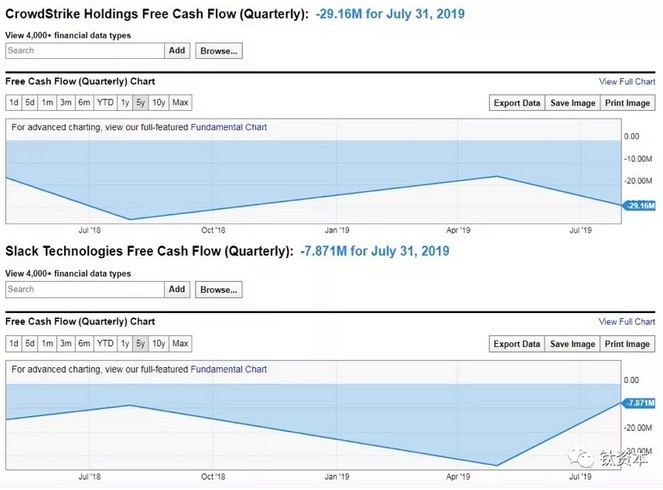

上圖是Pinterest和Uber的自由現金流情況。Pinterest絕大部分時間的自由現金流都是負數而且這個規模還在擴大,Uber的情況其實看起來比WeWork更加嚴重。

再來分析對標的企業服務公司,首先是Crowdstrike和Slack,看起來自由現金流也都是負數。那么問題來了,是不是有價值的公司自由現金流就一定為正呢?

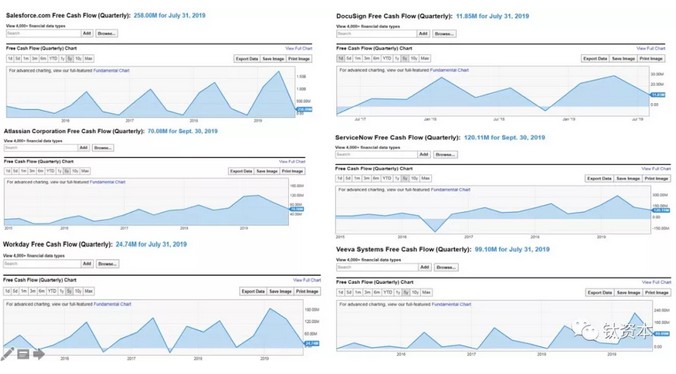

上圖列舉了幾家行業領導地位的企業服務公司的自由現金流情況。Salesforce從2007年以來的13年、50個季度,只有兩個季度的自由現金流是負數,2014年9月的自由現金流高達18億美金。Workday從2014年以來的6年,絕大部分時候自由現金流都是正數,Veeva在7年以來,絕大部分時間自由現金流都是正的。還有Atlassian從2014年以來的6年,每一個季度自由現金流都是正數。這些公司共同的特點是隨著時間的推移,自由現金流的金額越來越高。

由此總結:

第一,行業領導地位的企業服務公司都有多年高速的增長,良好的自由現金流,安全邊界和天花板都非常高,映襯了“長的坡,厚的雪”的說法。

第二,自由現金流分析其實適合在某個領域已經建立領導地位的公司,不適合快速發展中競爭激烈、需要大量投入成本的公司,因為規模的擴張往往需要巨大的投入。但是相對于ToC行業的巨頭領域,ToB市場的未來空間無疑要大得多。而且現在模式已經被頭部公司批量化的驗證,所以資本踴躍追逐新鮮企業服務公司,往往給予它們很高的市場溢價,無非是看好它們能成為細分領域的領導者,能帶給投資人非常強的安全性。所以二級市場的投資人對于企業服務公司的虧損情況,往往有比較好的耐心和包容度。

第三,對于科技公司的新模式以及早期項目,傳統的靜態財務指標分析其實并不能夠完全有效,投資還是要回歸到價值投資本身,要看產品能為客戶創造多少真實的價值、客戶的滿意度和留存率的情況、市場競爭格局,才能判斷持續的投資能否建立壁壘和護城河,最終能夠逆轉負的現金流而實現規模化的盈利。

第四,上面的分析目前僅針對美國相對來說比較成熟的市場,中國的市場仍在市場培育期,但是由于被國外成功模式及資本流向影響,帶動了中國企業服務整體市場熱度的提升。而中國正處在早期的市場教育階段,早期公司仍需要大規模在產品、研發、市場營銷方面的投入,同時企業客戶的付費意識和意愿還沒有完全建立,商業模式還沒有成熟。在中國的企業服務市場,早期公司的確還要靠持續不斷的融資去建立行業的壁壘,中國企業服務公司的資本效率和美國的頭部公司還是遠遠無法相比的。

經過上述討論,能帶給我們什么啟示呢?

第一,ToB公司的持續性、資本效率還有安全邊際,在目前來看的確比ToC公司更高,市場也不再單純的相信ToC公司燒錢砸市場就能增長的故事,同時目前市場的資金供給有限,這是基本面。基本面帶動了一二級市場的情緒和資金,從ToC市場向ToB市場轉移。

第二,ToB公司其實可以通過ToC和ToB兩種商業模式結合來拓展客戶群,Zoom和Snap的模式證明了這一點,這是一種近乎完美的銷售模式。ToC可以去擴大覆蓋面、教育用戶、形成流量池,然后再交由銷售進行轉化;同時這些銷售的能力很強,專攻頭部大客戶,可以分工合作,全面滲透。這基本上是比較完美的商業模型,也代表了目前ToB公司的理想模型。

第三,這個時代已經改變了,全世界做生意的底層邏輯正在出現變化。宏觀市場對于消費者市場的影響傳導鏈條為:宏觀經濟下滑帶來廠商盈利能力的下降;廠商對未來增長悲觀預期,所以會削減不必要的開支,控制成本做精細化的運營;這會帶來比如說削減員工人數、停止漲薪;所帶來的直接結果就是員工收入停止增長;同樣作為消費者的員工,對于未來的增長是悲觀預期,會降低不必要的消費支出,所以最終是能夠讓提供同等質量但是價格更優的生活必需品獲利。這直接帶來的一個結果就是大家可以看到:拼多多的股價在二級市場今年上市以來增長了超過一倍,從19元漲到了41.5元;還有一個案例就是大家之前都不看好的瑞幸,上市以來股價也增長了20%。

同時,宏觀經濟對于企業級市場的影響傳導鏈條是什么?對于企業級市場,宏觀經濟的下滑會帶來需求端的疲軟,同時帶來廠商盈利能力的下降,廠商對于未來增長做悲觀預期,將削減不必要的開支、控制成本、精細運營,所以最終能夠帶來顯著營收增長和成本降低的廠商獲利,或者是帶來價值難以量化或者投入產出比低的產品被放棄,這一點也是指導企業服務投資的一個基本原則。效率提升可能還在其次,關鍵是能夠實實在在幫助這些客戶增加新的收入或者降低成本,這才是目前的剛需。

生意邏輯的底層變化總結:第一是從追求瘋狂變成回歸常識,例如之前提到的沒有所謂的GMV、營收或者用戶數量倍數,這些其實都很難證明是正確的;第二是從追求投資變成價值投資,資本正在回歸到公司能夠實際創造的價值本身;第三是從追求快速增長變成追求確定性,在有同樣投資金額的情況下達到最好的效果,或者花小錢辦大事;第四是從追求規模變成了追求公司現金流,自由現金流比起營收更加重要。

在目前大環境下,如何去指導在中國企業服務領域的投資呢?

第一,關注資本效率,如何用同樣的錢讓這些公司創造出更大的價值。

第二,不要單純的只是看營收、用戶量、GMV和增長,而要去除資本的杠桿去關注公司創造現金流的能力。

第三,除了自由現金流,還要回歸到價值投資本身,要看產品為客戶創造的真實價值,客戶的滿意度和留存率、市場競爭情況,才能判斷持續的投資能夠去建立壁壘和護城河,從而實現從虧損到規模化盈利的飛躍。

最近朋友圈“2017和2019的對比”很火,蔣宇捷也作了一組對比:

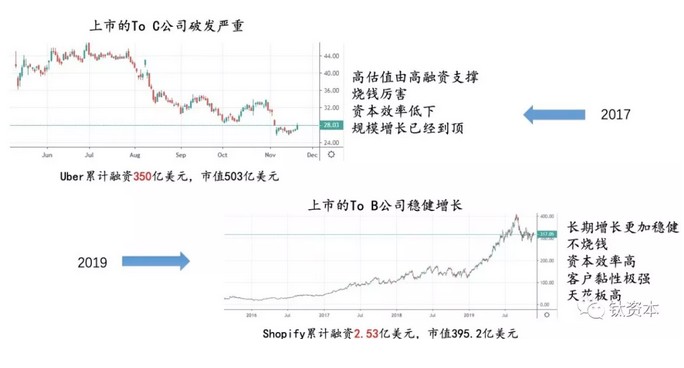

2017年,大家都投向所謂的ToC超級獨角獸,表現主要是高估值與高融資支撐,燒錢非常厲害,資本效率低下,增長已經到頂。上圖第一張圖是Uber上市之后的股價表現,市值503億美元,但是累計融資是350億美元。

2019年,風向從高估值高融資的ToC互聯網公司轉向了企業服務公司,ToB公司長期增長更加穩健不燒錢,資本效率極高,客戶黏性很強,同時天花板也很高。所以上圖第二張圖中可以看到,Shopify累計融資金額是2.53億美元,但是市值目前已經接近了400億美元。

這樣的案例也帶給了中國企業服務投資人更強的信心。但是前文也了解到,中國市場仍然在培育期,客戶的付費意愿和模式沒有完全建立,前期仍然需要巨大的投入。所以資本效率和美國不能完全相比,但是正因為這樣,行業里充滿了更多的機會。

從阿里云的營收來看,已經到達了五年前AWS的水平,但是同時增速比五年前AWS的增速更快,所以有理由相信,中國數字化變革的浪潮將在五年內席卷各個行業,成為中國目前經濟底層增長的長期驅動力。

4、鈦資本研究院觀察

2020年對于ToB創業者和ToB投資者來說,無疑將是一個振奮的年份。到2019年,美國市場的ToB創業公司為中國ToB創投市場提供了很好的樣板,特別是積累了超過5年以上的財務數據,這足夠中國ToB創投圈的參考。在ToC商業模式真正遭遇天花板以后,以XaaS為代表的新一代ToB商業模式正在贏得投資者和資本市場的青睞。

有了美國XaaS類ToB創業公司的集體參照,雖然中國的XaaS類ToB創業市場還處于早期,但仍然有不少值得關注的要點:首先是鈦資本曾強調過的自由現金流,自由現金流是一個容易被忽視的財務指標,但它反應了一家公司的“自造血”能力,這對于ToB創業公司來說尤其重要,因為現在已經很明確ToB創業不能走ToC燒錢的老路了;其次是追求“共生”的商業模式,而不是競爭的商業思維,ToB商業模式最重要的就是“我中有你,你中有我,一起抱團做大”,不再是ToC的一家獨大思維;第三是宏觀經濟的傳導效應對ToC和ToB市場來說正好相反,特別是糟糕的宏觀經濟反而能帶來高效率企業的獲利。

相比于5年前,也就是被視為中國SaaS創業元年的2015年,今天的XaaS類ToB創業和ToB商業模式都有了更多的數據和理論基礎,也能更好的指導創業企業發展以及資本市場的投資行為。展望2020年及之后,盡管全球宏觀經濟仍將處于波動狀態,但ToB創業無疑將迎來一輪真正的上升期。

企業服務 資本效率 市場變化 獲客模式 市場投資邏輯

本文系鈦資本研究院授權世界經理人發布,并經世界經理人編輯。文章內容僅代表作者獨立觀點,不代表世界經理人立場,如需轉載請聯系原作者獲取授權,并請附上出處(世界經理人)及本頁鏈接http://www.ceconline.com/financial/ma/8800103578/01/,推薦關注微信公眾號(ID:CEC_GLOBALSOURCES)